Bagaimana cara mulai berinvestasi di tahun 2021

Berinvestasi di pasar keuangan mungkin terdengar seperti salah satu bagian paling menakutkan dalam mengelola keuangan Anda, tetapi juga berpotensi yang paling bermanfaat. Penurunan pasar utama seperti yang disebabkan oleh kekhawatiran COVID-19 atau krisis perumahan bisa menakutkan, dan menyaksikan investasi Anda menyusut bukanlah hal yang menyenangkan.

Terlepas dari ketakutan ini, berinvestasi di pasar keuangan adalah salah satu hal terbaik yang dapat dilakukan orang Amerika dari segala usia untuk menuju kesejahteraan finansial. Berinvestasi membantu Anda membangun masa depan yang lebih aman.

Inilah cara Anda dapat mulai berinvestasi dan menikmati hasil yang dapat membangun masa depan Anda yang lebih baik.

Mengapa investasi itu penting

Berinvestasi adalah cara paling efektif bagi orang Amerika untuk membangun kekayaan mereka dan menabung untuk tujuan jangka panjang seperti pensiun. Atau bayar kuliah. Atau membeli rumah. Dan daftarnya terus berlanjut.

Semakin cepat Anda mulai berinvestasi, semakin cepat Anda dapat memanfaatkan keuntungan peracikan, memungkinkan uang yang Anda masukkan ke rekening Anda tumbuh lebih cepat dari waktu ke waktu. Uang Anda menghasilkan uang – tanpa Anda melakukan apa pun. Anda mencari investasi Anda untuk tumbuh cukup untuk tidak hanya mengikuti inflasi, tetapi untuk benar-benar melampauinya, untuk memastikan keamanan finansial Anda di masa depan. Jika keuntungan Anda melebihi inflasi, Anda akan meningkatkan daya beli Anda dari waktu ke waktu.

Lima hal yang dapat Anda lakukan untuk memulai berinvestasi

1. Lihat ke rekening pensiun

Untuk banyak orang, tempat terbaik untuk memulai adalah rencana pensiun yang disponsori majikan Anda - kemungkinan 401 (k) - ditawarkan melalui paket tunjangan majikan Anda.

Dalam rencana 401 (k), uang yang Anda sumbangkan setiap gaji akan tumbuh bebas pajak sampai Anda memulai penarikan setelah mencapai usia pensiun. Banyak pemberi kerja bahkan menawarkan kontribusi yang sesuai hingga persentase tertentu untuk karyawan yang berpartisipasi dalam rencana sponsor mereka.

Rencana ini memiliki manfaat lain, juga, tergantung pada jenis paket 401(k) yang Anda pilih:

- A 401 (k) tradisional memungkinkan Anda untuk mengurangi kontribusi Anda dari gaji Anda sehingga Anda tidak membayar pajak hari ini, hanya ketika Anda menarik uang nanti.

- A Roth 401 (k) memungkinkan Anda untuk menarik uang Anda bebas pajak – setelah keuntungan bertahun-tahun – tetapi Anda harus membayar pajak atas kontribusi.

Terlepas dari opsi mana yang Anda pilih, di sini adalah semua detail tentang rencana 401 (k).

Kalkulator 401 (k) Bankrate juga akan menunjukkan kepada Anda berapa banyak uang Anda dapat tumbuh sepanjang karir Anda.

Logistik 401 (k) dapat membingungkan, terutama untuk lulusan baru atau mereka yang belum pernah berkontribusi. Lihatlah ke majikan Anda untuk mendapatkan bimbingan. Administrator paket Anda – yang terkadang merupakan broker besar seperti Fidelity, Charles Schwab atau Vanguard – mungkin menawarkan alat dan sumber daya perencanaan, membantu Anda mendidik diri sendiri tentang praktik investasi yang baik dan opsi yang tersedia dalam paket 401(k).

Jika majikan Anda tidak menawarkan paket 401(k), Anda adalah pekerja non-tradisional, atau Anda hanya ingin berkontribusi lebih banyak, pertimbangkan untuk membuka IRA tradisional atau Roth IRA. IRA tradisional mirip dengan 401 (k):Anda memasukkan uang bebas pajak, biarkan tumbuh seiring waktu dan bayar pajak saat Anda menariknya saat pensiun. Roth IRA, di samping itu, menginvestasikan penghasilan kena pajak dan kemudian tidak dikenakan pajak pada saat penarikan. Ada juga rekening pensiun khusus untuk pekerja wiraswasta.

IRS membatasi jumlah yang dapat Anda tambahkan ke masing-masing akun ini setiap tahun, jadi pastikan untuk tetap mengikuti aturan ini:

- Untuk tahun 2020 dan 2021, batas kontribusi ditetapkan sebesar $19, 500 untuk akun 401(k) (sebelum kecocokan pemberi kerja) dan $6, 000 untuk IRA.

- Pekerja yang lebih tua (mereka yang berusia di atas 50 tahun) dapat menambahkan tambahan $6, 500 hingga 401 (k) sebagai kontribusi mengejar ketinggalan, sementara IRA mengizinkan tambahan $1, 000 kontribusi.

2. Gunakan dana investasi untuk mengurangi risiko

Toleransi risiko adalah salah satu hal pertama yang harus Anda pertimbangkan ketika Anda mulai berinvestasi. Ketika pasar turun seperti yang mereka lakukan selama krisis virus corona, banyak investor yang melarikan diri. Tetapi investor jangka panjang sering melihat penurunan seperti itu sebagai kesempatan untuk membeli saham dengan harga diskon. Investor yang mampu mengatasi penurunan seperti itu dapat menikmati pengembalian tahunan rata-rata pasar - sekitar 10 persen secara historis. Tapi Anda harus bisa bertahan di pasar saat keadaan menjadi sulit.

Beberapa orang menginginkan skor cepat di pasar saham tanpa mengalami kerugian apa pun, tetapi pasar tidak bekerja seperti itu. Anda harus menanggung periode turun untuk menikmati keuntungan.

Untuk mengurangi risiko Anda sebagai investor jangka panjang, semuanya bermuara pada diversifikasi. Anda bisa lebih agresif dalam alokasi saham dan obligasi saat Anda masih muda dan tanggal penarikan Anda masih jauh. Saat Anda semakin dekat dengan masa pensiun atau tanggal yang ingin Anda tarik dari akun Anda, mulai mengurangi risiko Anda. Diversifikasi Anda harus tumbuh lebih konservatif dari waktu ke waktu sehingga Anda tidak mengambil risiko kerugian besar dalam penurunan pasar.

Investor bisa mendapatkan portofolio yang terdiversifikasi dengan cepat dan mudah dengan dana indeks. Alih-alih mencoba untuk secara aktif memilih saham, dana indeks secara pasif memiliki semua saham dalam indeks. Dengan memiliki banyak perusahaan, investor menghindari risiko berinvestasi dalam satu atau dua saham individu, meskipun mereka tidak akan menghilangkan semua risiko yang berasal dari investasi saham. Dana indeks adalah pilihan pokok dalam rencana 401(k), jadi Anda seharusnya tidak kesulitan menemukan satu di Anda.

Jenis dana pasif umum lainnya yang dapat mengurangi penghindaran risiko Anda dan membuat perjalanan investasi Anda lebih mudah adalah dana target-date. Dana "atur dan lupakan" ini secara otomatis menyesuaikan aset Anda ke campuran yang lebih konservatif saat Anda mendekati masa pensiun. Biasanya mereka berpindah dari konsentrasi saham yang lebih tinggi ke portofolio yang lebih berfokus pada obligasi saat Anda mendekati kencan Anda.

3. Seimbangkan investasi jangka panjang dan jangka pendek

Kerangka waktu Anda dapat mengubah jenis akun mana yang paling efektif untuk Anda.

Jika Anda berfokus pada investasi jangka pendek, yang dapat Anda akses dalam lima tahun ke depan, akun pasar uang, rekening tabungan hasil tinggi dan sertifikat deposito akan menjadi yang paling berguna. Akun ini diasuransikan oleh FDIC, jadi uang Anda akan ada saat Anda membutuhkannya. Pengembalian Anda biasanya tidak setinggi investasi jangka panjang, tapi lebih aman dalam jangka pendek.

Umumnya bukan ide yang baik untuk berinvestasi di pasar saham dalam jangka pendek, karena lima tahun atau kurang mungkin tidak cukup waktu bagi pasar untuk pulih jika terjadi penurunan.

Pasar saham adalah kendaraan yang ideal untuk investasi jangka panjang, Namun, dan dapat memberi Anda keuntungan besar dari waktu ke waktu. Apakah Anda sedang menabung untuk masa pensiun, ingin membeli rumah dalam 10 tahun atau bersiap untuk membayar uang sekolah anak Anda, Anda memiliki berbagai pilihan – dana indeks, reksa dana dan dana yang diperdagangkan di bursa semuanya menawarkan saham, obligasi atau keduanya.

Memulai lebih mudah dari sebelumnya dengan munculnya akun pialang online yang dirancang agar sesuai dengan kebutuhan pribadi Anda. Tidak pernah lebih murah untuk berinvestasi dalam saham atau dana, dengan broker memangkas komisi menjadi nol dan mendanai perusahaan terus memotong biaya manajemen mereka. Anda bahkan dapat menyewa robo-adviser dengan biaya yang sangat wajar untuk memilih investasi untuk Anda.

4. Jangan mudah jatuh pada kesalahan

Kesalahan umum pertama yang dilakukan investor baru adalah terlalu terlibat. Penelitian menunjukkan bahwa dana yang diperdagangkan secara aktif biasanya berkinerja buruk dibandingkan dengan dana pasif. Uang Anda akan tumbuh lebih banyak dan Anda akan merasa tenang jika Anda tidak memeriksa (atau mengubah) akun Anda lebih dari beberapa kali setiap tahun.

Bahaya lain adalah gagal menggunakan akun Anda sebagaimana mestinya. Akun pensiun seperti 401 (k) dan akun IRA menawarkan keuntungan pajak dan investasi tetapi khusus untuk pensiun. Gunakan mereka untuk hampir semua hal lain, dan Anda kemungkinan akan terjebak dengan pajak dan penalti tambahan.

Meskipun Anda mungkin diizinkan untuk mengambil pinjaman dari 401 (k) Anda, Anda tidak hanya kehilangan keuntungan yang dapat diperoleh dari uang, tetapi Anda juga harus membayar kembali pinjaman dalam waktu lima tahun (kecuali digunakan untuk membeli rumah) atau Anda akan membayar denda 10 persen dari saldo terutang.

Rekening pensiun Anda dimaksudkan untuk digunakan untuk pensiun, jadi jika Anda menggunakannya untuk tujuan lain, Anda akan ingin berhenti dan bertanya pada diri sendiri apakah pengeluaran itu benar-benar diperlukan.

5. Terus belajar dan menabung

Kabar baiknya adalah Anda sudah mengerjakan salah satu cara terbaik untuk memulai:mendidik diri sendiri. Ambil semua informasi terkemuka yang dapat Anda temukan tentang investasi, termasuk buku, artikel daring, ahli di media sosial dan bahkan video YouTube. Ada banyak sumber daya yang tersedia untuk membantu Anda menemukan strategi dan filosofi investasi yang tepat untuk Anda.

Anda juga dapat mencari perencana keuangan yang akan bekerja dengan Anda untuk menetapkan tujuan keuangan dan mempersonalisasi perjalanan Anda. Saat Anda mencari penasihat, Anda ingin mencari orang yang mencari minat terbaik Anda. Ajukan pertanyaan tentang rekomendasi mereka, konfirmasikan bahwa mereka adalah fidusia yang bertindak demi kepentingan terbaik Anda dan pastikan Anda memahami rencana pembayaran mereka sehingga Anda tidak terkena biaya tersembunyi.

Umumnya, Anda akan memiliki konflik kepentingan paling sedikit dari fidusia yang hanya membayar biaya – yang Anda bayar, daripada dibayar oleh perusahaan keuangan besar.

Intinya

Banyak orang yang sedikit curiga untuk berinvestasi, tetapi jika Anda mempelajari dasar-dasarnya, pendekatan yang masuk akal dapat menghasilkan banyak uang dari waktu ke waktu. Mulai berinvestasi bisa menjadi satu-satunya keputusan terbaik dalam kehidupan finansial Anda, membantu menyiapkan Anda dengan keamanan finansial seumur hidup dan masa pensiun yang bahagia, juga.

-

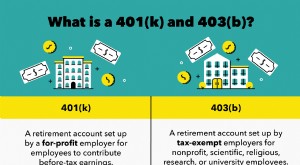

Bab 07:Berinvestasi dalam 401 (k) vs. 403b

Berinvestasi di masa pensiun Anda lebih awal adalah salah satu cara penting untuk membantu memastikan stabilitas keuangan seiring bertambahnya usia Anda, terutama dalam hal memahami berbagai opsi pens

-

Bagaimana Memulai Berinvestasi dalam 3 Langkah Sederhana

Sebelum Anda mencelupkan kaki Anda ke perairan pasar, gagasan untuk mengumpulkan uang Anda ke dalam portofolio investasi mungkin terasa menakutkan. Untungnya, berinvestasi tidak harus semuanya atau ti

pensiun

- Bagaimana Memulai Berinvestasi di Saham Penny

- Bagaimana cara mulai menabung untuk pensiun lagi di tahun 2021

- Bagaimana cara mulai berinvestasi di tahun 2021

- Cara Memulai Roth IRA

- Bagaimana Memulai Investasi:Bagian 1

- Bagaimana cara memulai investasi?

- Apa itu Investasi Pendapatan &Bagaimana Memulainya

- Mulai Berinvestasi:10 Harga Cryptocurrency Teratas pada 2 September, 2021

-

Investasi Nilai:Apa Itu Dan Bagaimana Memulainya

Investasi Nilai:Apa Itu Dan Bagaimana Memulainya Seorang pembelanja murah yang selalu mencari kesepakatan pada barang-barang berkualitas dapat dengan mudah mengidentifikasi dengan prinsip-prinsip investasi nilai. Seorang investor nilai mengevaluas...

-

Bagaimana Memulai Investasi

Bagaimana Memulai Investasi Santai. Di mana Anda berada sekarang adalah tempat yang baik untuk belajar bagaimana berinvestasi. Lihat lebih banyak gambar investasi. Saat Anda baru lulus dari perguruan tinggi, merencanakan masa d...