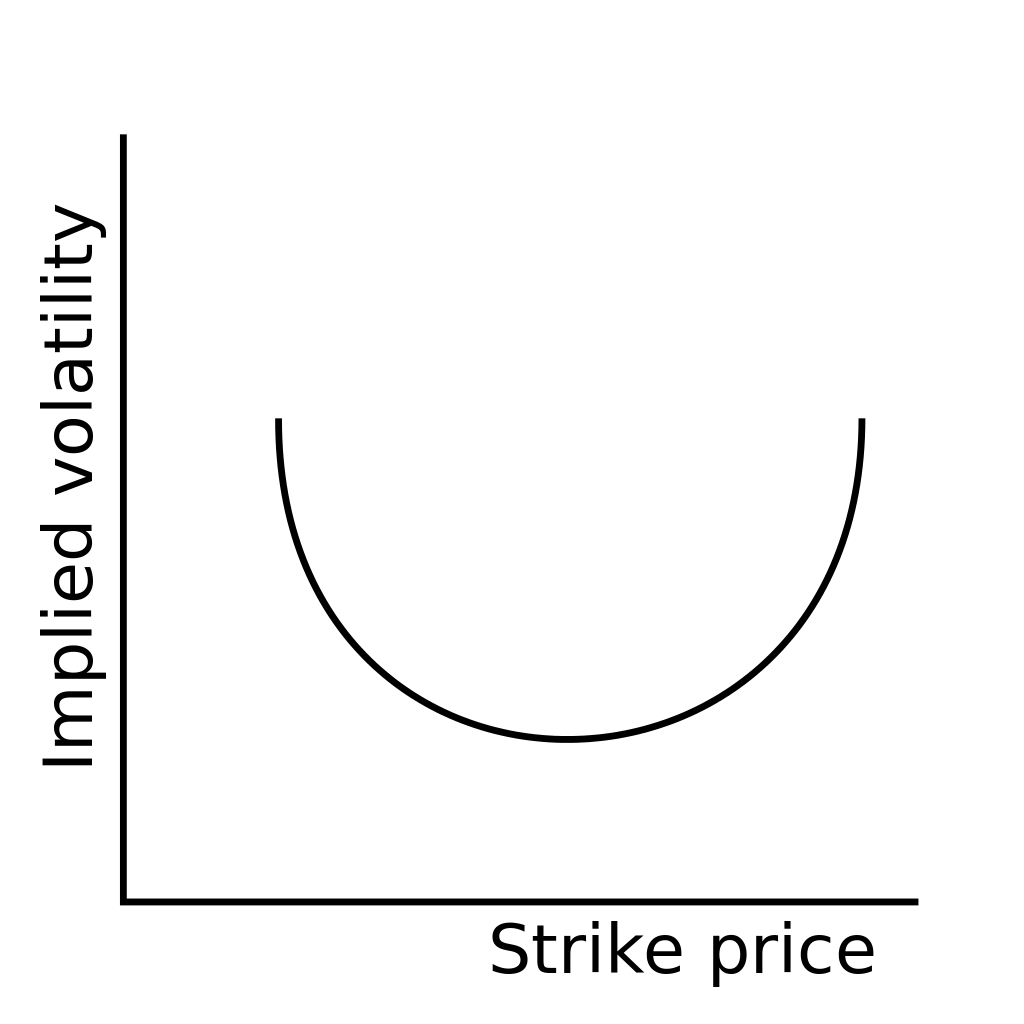

Apa itu Senyum Volatilitas?

Senyum volatilitas mengacu pada representasi grafis berbentuk U dari pola yang dibuat oleh volatilitas tersirat dari beberapa kontrak opsi yang memiliki tanggal kedaluwarsa yang sama. Pola geografis yang diperoleh ketika nilai volatilitas tersirat yang berbedaVolatilitas Tersirat (IV)Volatilitas tersirat – atau hanya IV – menggunakan harga opsi untuk menghitung apa yang dikatakan pasar tentang volatilitas masa depan yang diplot terhadap harga strike dari mereka yang sesuai pilihan; garis dibuat sedemikian rupa sehingga miring ke atas di salah satu atau kedua ujungnya, mirip dengan senyuman.

Ringkasan

- Senyum volatilitas mengacu pada representasi grafis berbentuk U dari pola yang dibuat oleh volatilitas tersirat dari beberapa kontrak opsi yang memiliki tanggal kedaluwarsa yang sama.

- Data yang dicatat dalam situasi di mana out of the money atau in the money options menunjukkan volatilitas tersirat yang lebih tinggi daripada di opsi uang yang dikenal sebagai senyuman.

- Senyum volatilitas pertama yang tercatat dalam sejarah keuangan adalah setelah jatuhnya pasar saham Black Monday tahun 1987.

Kapan Senyum Volatilitas Diamati?

Proses penetapan harga untuk sebuah opsi rumit karena penilaian sebuah opsi dipengaruhi oleh faktor eksternal, seperti waktu yang tersisa hingga jatuh tempo opsi, strike priceHarga strikeHarga strike adalah harga di mana pemegang opsi dapat menggunakan opsi untuk membeli atau menjual sekuritas yang mendasarinya, tergantung pilihannya, dan tingkat volatilitas yang diharapkan, atau volatilitas tersirat dari aset yang mendasarinya. Ketidakteraturan ini tercermin ketika senyum volatilitas diamati di pasar.

Hipotesis paling jelas yang menjelaskan mengapa senyuman volatilitas diamati adalah bahwa ada permintaan yang lebih tinggi untuk opsi in the money atau out of the money dibandingkan dengan opsi yang ada pada uang.

Model opsi yang lebih disempurnakan dan dikembangkan dibandingkan dengan model Black-Scholes telah menyebabkan overpricing dari opsi out of the money. Ini dilakukan untuk memperhitungkan eksposur risiko berlebihan yang terkait dengan opsi out of money.

Data yang dicatat dalam situasi di mana out of the money atau in the money options menunjukkan volatilitas tersirat yang lebih tinggi daripada opsi at the money dikenal sebagai senyuman. Ini berarti bahwa ketika harga kesepakatan dari opsi bergerak menjauh dari harga pasar saat ini dari opsi tersebut, volatilitas tersirat untuk opsi put dan opsi beli meningkat.

Umumnya, volatilitas tersirat dari at the moneyAt The Money (ATM)At the money (ATM) menggambarkan situasi ketika harga strike dari sebuah opsi sama dengan harga pasar aset yang mendasarinya saat ini. Ini adalah konsep pilihan yang cenderung tetap rendah. Dengan demikian, keberadaan senyuman menyiratkan bahwa manajer uang biasanya lebih suka menulis opsi panggilan daripada opsi put.

Model Black-Scholes

Senyum volatilitas bukanlah pengamatan biasa, dan teori opsi Black-Scholes didasarkan pada kurva volatilitas yang benar-benar datar.

Model Black-Scholes adalah formula standar yang digunakan untuk menentukan harga derivatif, terutama pilihan. Ketika volatilitas opsi yang tersirat diplot terhadap harga strike yang sesuai, model Black-Scholes memprediksi bahwa kurva yang diperoleh adalah datar. Ini berarti bahwa semua opsi akan berakhir pada tanggal yang sama dan membawa aset dasar yang, dinilai dengan harga yang sama, memiliki volatilitas tersirat yang sama.

Namun, itu tidak selalu benar. Pasar sering menjadi saksi peristiwa ekstrem, yang cenderung menciptakan inkonsistensi dalam tren umum di pasar. Senyum volatilitas yang tercatat untuk pertama kalinya dalam sejarah keuangan adalah setelah jatuhnya pasar saham Senin Hitam pada tahun 1987Senin Hitam "Senin Hitam" – seperti yang dirujuk hari ini – terjadi pada 19 Oktober (Senin) pada tahun 1987. Pada hari ini hari, pasar saham di seluruh dunia jatuh, meskipun.

Ketika suatu peristiwa ekstrim terjadi, dapat menyebabkan perubahan yang signifikan dalam harga opsi, itulah sebabnya perlu diperhitungkan dalam volatilitas tersirat. Dengan demikian, saat membuat model keuanganJenis Model KeuanganJenis model keuangan yang paling umum meliputi:3 model pernyataan, model DCF, model M&A, model LBO, model anggaran. Temukan 10 jenis teratas, ada kebutuhan untuk memperhitungkan kemungkinan terjadinya peristiwa ekstrem.

Apa Batasan Senyuman Volatilitas?

Senyum volatilitas hanyalah model, dan volatilitas opsi yang tersirat mungkin tidak selalu sejalan dengannya. Bisa jadi volatilitas tersirat selaras dengan kemiringan terbalik atau maju daripada senyuman. Biasanya, opsi forex dan opsi ekuitas jangka pendek cenderung selaras dengan senyuman volatilitas. Di samping itu, opsi ekuitas jangka panjang dan opsi indeks lebih condong ke arah penyelarasan dengan kemiringan.

Senyum volatilitas mungkin tidak selalu memiliki bentuk U yang bersih. Hal ini dapat terjadi karena faktor pasar eksternal, seperti ketidakseimbangan permintaan dan penawaran. Dengan demikian, seorang investor harus banyak faktor membuat keputusan perdagangan. Senyum volatilitas hanyalah indikator segmen pasar mana yang cenderung melihat lebih sedikit volatilitas harga.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Black TuesdayBlack TuesdayBlack Tuesday adalah kehancuran pasar saham yang terjadi pada tanggal 29 Oktober. 1929. Ini dianggap sebagai kehancuran pasar paling berbahaya dalam sejarah Amerika Serikat. Peristiwa Selasa Hitam didahului oleh jatuhnya Bursa Efek London dan Senin Hitam

- Bursa Efek Bursa Efek Bursa saham adalah pasar di mana sekuritas, seperti saham dan obligasi, dibeli dan dijual. Bursa saham memungkinkan perusahaan untuk meningkatkan modal dan investor untuk membuat keputusan berdasarkan informasi harga real-time. Pertukaran dapat berupa lokasi fisik atau platform perdagangan elektronik.

- Volatilitas ArbitraseVolatility ArbitrageVolatility arbitrage mengacu pada jenis strategi arbitrase statistik yang diterapkan dalam perdagangan opsi. Ini menghasilkan keuntungan dari perbedaan

- Opsi:Calls and PutsOptions:Calls and PutsOpsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu pada harga tertentu.

-

Apa itu Swap Volatilitas?

Swap volatilitas mengacu pada derivatif keuangan, yang pembayarannya didasarkan pada volatilitas aset yang mendasari keamanan itu, yang merupakan kontrak forward Kontrak forward Kontrak forward, serin

-

Apa itu Vomma?

Vomma adalah opsi Yunani yang mewakili sensitivitas vega terhadap perubahan volatilitas tersirat Volatilitas Tersirat (IV)Volatilitas tersirat - atau hanya IV - menggunakan harga opsi untuk menghitung

menginvestasikan

-

Apa itu Rasio Volatilitas?

Apa itu Rasio Volatilitas? Rasio volatilitas mengacu pada ukuran teknis dari perubahan harga sekuritas tertentu. Ini memungkinkan investor dan pedagang untuk mengidentifikasi pola harga. Ini digunakan dalam analisis teknisAnali...

-

Apa itu Volatilitas Skew?

Apa itu Volatilitas Skew? Volatilitas condong mengacu pada alat teknis yang menginformasikan investor tentang preferensi manajer dana, apakah mereka lebih suka menulis opsi panggilan atau tidak. Faktor-faktor yang mempengaruhi...