Apa itu Drift Durasi?

Durasi drift mewakili perubahan durasi sebagai akibat dari berlalunya waktu. Ini adalah masalah dalam manajemen aset-kewajiban, yang membuatnya perlu untuk secara teratur memantau dan menghitung ulang durasi instrumen keuangan. Untuk lebih memahami penyimpangan durasi dan efeknya, Anda harus terlebih dahulu memahami apa itu durasi dan bagaimana penerapannya dalam manajemen aset-liabilitas.

Ringkasan

- Durasi drift adalah perubahan durasi karena berlalunya waktu.

- Pergeseran durasi menyebabkan masalah bagi manajemen aset-liabilitas dengan durasi yang tidak sesuai antara aset dan kewajiban portofolio.

- Penting untuk menerapkan strategi imunisasi portofolio dinamis dengan secara teratur memantau dan mencocokkan kembali durasinya.

Apa itu Durasi?

Nilai obligasi atau instrumen pendapatan tetap lainnya sensitif terhadap perubahan suku bunga. Ketika tingkat bunga naik (turun), harga obligasi turun (naik). Risiko suku bungaRisiko Suku BungaRisiko suku bunga adalah kemungkinan penurunan nilai aset akibat fluktuasi suku bunga yang tidak terduga. Risiko suku bunga sebagian besar terkait dengan aset pendapatan tetap (mis., obligasi) daripada dengan investasi ekuitas. diukur dengan durasi obligasi.

Faktor-Faktor yang Mempengaruhi Durasi

Faktor-faktor berikut mempengaruhi durasi obligasi:

1. Tarif Kupon

Tingkat kupon adalah tingkat di mana pemegang obligasi menerima pendapatan tetap dari obligasi mereka. Obligasi seharga $100 dengan tingkat kupon 5% akan membayar investor $5 setiap tahun. Antara obligasi dengan biaya dan periode jatuh tempo yang sama, yang memiliki tingkat kupon lebih tinggi akan membayar biaya sebenarnya dalam waktu yang lebih singkat. Karena itu, obligasi dengan tingkat kupon yang lebih tinggi datang dengan jangka waktu yang lebih rendah, dan akibatnya, risiko yang lebih rendah.

2. Periode Jatuh Tempo

Semakin lama waktu yang dibutuhkan untuk obligasi untuk jatuh tempo, semakin tinggi durasinya. Secara intuitif, antara obligasi dengan biaya dan hasil yang sama, yang memiliki jangka waktu jatuh tempo yang lebih rendah akan melunasi biayanya dalam waktu yang lebih singkat. Tentu saja, obligasi dengan waktu jatuh tempo yang lebih sedikit menimbulkan risiko yang lebih kecil bagi investor.

Jenis Durasi

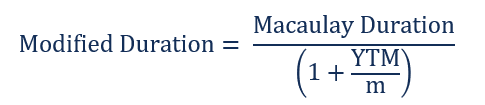

Dua tipe dasar adalah durasi Macaulay dan durasi yang dimodifikasiModified DurationModified Duration, rumus yang biasa digunakan dalam penilaian obligasi, menyatakan perubahan nilai sekuritas karena perubahan suku bunga. Di lain. Durasi obligasi Macaulay mengukur waktu yang dibutuhkan untuk membayar kembali investor sejumlah harga obligasi dengan nilai sekarang dari semua arus kas. Durasi yang dimodifikasi menunjukkan sensitivitas harga obligasi terhadap perubahan tingkat bunga. Itu dapat dihitung berdasarkan durasi Macaulay.

Di mana:

- n =Jumlah periode

- PV(CFt) =Nilai sekarang kupon pada periode t

- M =Jumlah kupon per tahun

Pertimbangkan obligasi dengan durasi modifikasi lima tahun. Untuk setiap kenaikan (penurunan) 1% suku bunga, harga obligasi diperkirakan akan turun (naik) sekitar 5%. Semakin besar durasinya, semakin sensitif harga obligasi terhadap perubahan tingkat bunga, dan semakin besar risiko bunganya.

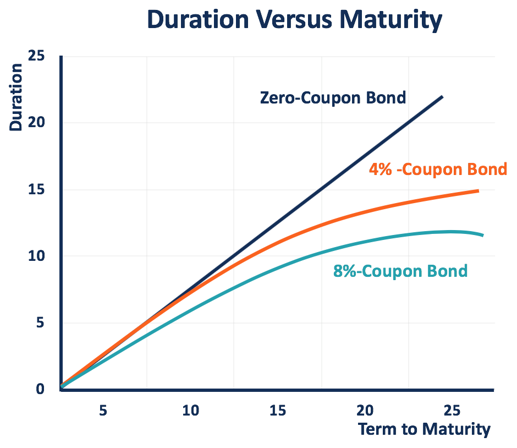

Faktor-faktor yang mempengaruhi durasi obligasi termasuk waktu jatuh tempo dan tingkat kupon. Obligasi dengan waktu jatuh tempo yang lebih lama atau tingkat kupon yang lebih rendah memiliki durasi yang lebih tinggi, dan dengan demikian risiko suku bunga yang lebih besar.

Seperti yang ditunjukkan pada diagram di bawah ini, obligasi zero-coupon memiliki durasi tertinggi, yang sama dengan jangka waktu jatuh tempo. Juga, durasi obligasi dengan tingkat kupon yang lebih tinggi (kupon 8%) meningkat lebih lambat dibandingkan dengan obligasi dengan kupon obligasi yang lebih rendah (kupon 4%).

Penggunaan Durasi dalam Manajemen Aset-Liabilitas

Manajemen aset-kewajiban adalah proses yang digunakan untuk mengatasi ketidaksesuaian risiko tingkat suku bunga antara arus kas masuk yang diterima dari aset keuangan dan arus keluar yang dibayarkan untuk liabilitas. Ada dua pendekatan utama untuk manajemen aset-liabilitas: imunisasi portofolio dan pencocokan arus kas .

Imunisasi portofolio menerapkan strategi pencocokan durasi dengan mencocokkan durasi aset dan kewajiban Macaulay. Ketika durasi aset sama dengan kewajiban dalam portofolio, waktu arus kas masuk dan arus kas keluar bergerak bersama-sama dengan sempurna seiring dengan perubahan tingkat bunga pasar. Dengan demikian, perusahaan dapat kebal dari eksposur risiko suku bunga.

Memahami Drift Durasi

Durasi drift merupakan perubahan durasi sebagai akibat dari berlalunya waktu. Ini menyebabkan masalah pencocokan durasi set aset dan kewajiban untuk tujuan manajemen aset-kewajiban. Ketidaksesuaian durasi menyebabkan eksposur risiko suku bunga.

Jika durasi aset lebih besar (lebih kecil) dari pada kewajiban, kenaikan (penurunan) tingkat bunga pasar menyebabkan penurunan yang lebih besar (peningkatan yang lebih kecil) dalam nilai aset daripada nilai kewajiban, yang menyebabkan kerugian dalam nilai portofolio.

Pergeseran durasi menyebabkan ketidaksesuaian durasi dalam beberapa situasi. Yang paling umum adalah ketika aset dan kewajiban portofolio datang dengan tingkat kupon yang berbeda Tingkat kuponA tingkat kupon adalah jumlah pendapatan bunga tahunan yang dibayarkan kepada pemegang obligasi, berdasarkan nilai nominal obligasi. Seperti disebutkan di atas, durasi dan jangka waktu jatuh tempo tidak berkurang pada tingkat yang sama untuk kupon obligasi.

Durasi obligasi dengan tingkat kupon yang lebih tinggi bergerak lebih lambat seiring dengan perubahan jangka waktu hingga jatuh tempo. Sebagai contoh, sebuah perusahaan memiliki portofolio aset dengan kupon 4% dan portofolio kewajiban dengan kupon 8%. Durasi aset dan liabilitas dikelola agar sesuai pada titik waktu semula, tetapi seiring berjalannya waktu dan jangka waktu jatuh tempo menurun, durasi aset menurun lebih lambat dari pada kewajiban. Dalam situasi seperti itu, jika tingkat bunga naik, aset kehilangan nilai lebih dari kewajiban, dan nilai perusahaan turun.

Pergeseran durasi juga terjadi pada portofolio yang terdiri dari satu set aset (kewajiban) dengan jatuh tempo konstan dan satu set liabilitas (aset) yang jatuh temponya tetap. Sisa umur kewajiban (aset) yang jatuh temponya tetap menjadi lebih pendek seiring berjalannya waktu, dan dengan demikian, durasinya berkurang. Namun, sisa jangka waktu jatuh tempo dan durasi aset (kewajiban) dengan jatuh tempo konstan tidak berubah. Ini menyebabkan ketidakcocokan durasi dan membuat portofolio terkena risiko suku bunga.

Sebagai contoh, portofolio pembiayaan mobil datang dengan lima tahun rata-rata jatuh tempo konstan. Itu dibiayai dengan utang jatuh tempo lima tahun. Sejak aset diganti, durasi aset tetap tidak berubah, tetapi durasi hutang menurun seiring dengan waktu. Penyimpangan durasi kewajiban jatuh tempo tetap menyebabkan kesenjangan durasi.

Ketidaksesuaian durasi yang disebabkan oleh penyimpangan durasi membuat perlu untuk terus memantau dan menghitung ulang durasi portofolio aset dan kewajiban. Strategi imunisasi portofolio dinamis harus diterapkan untuk menyeimbangkan kembali penyimpangan secara tepat waktu.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Penetapan Harga ObligasiHarga ObligasiPenentuan harga obligasi adalah ilmu menghitung harga penerbitan obligasi berdasarkan kupon, nilai nominal, imbal hasil dan jangka waktu hingga jatuh tempo. Penetapan harga obligasi memungkinkan investor

- Fungsi DURATIONFungsi DURATIONFungsi DURATION dikategorikan dalam fungsi Keuangan Excel. Ini membantu untuk menghitung Durasi Macauley. Fungsi menghitung durasi sekuritas yang membayar bunga secara periodik dengan nilai nominal $100.

- Ekuitas vs Pendapatan Tetap Ekuitas vs Pendapatan Tetap Ekuitas vs Pendapatan Tetap. Produk ekuitas dan pendapatan tetap adalah instrumen keuangan yang memiliki perbedaan sangat penting yang harus diketahui oleh setiap analis keuangan. Investasi ekuitas umumnya terdiri dari saham atau dana saham, sedangkan surat berharga pendapatan tetap umumnya terdiri dari obligasi korporasi atau pemerintah.

- Kursus Dasar-dasar Pendapatan Tetap

-

Apa itu Obligasi Negara?

Obligasi Treasury (atau T-Bond) adalah sekuritas utang pemerintah jangka panjang yang diterbitkan oleh Departemen Keuangan AS dengan tingkat pengembalian tetap. Jangka waktu jatuh tempo berkisar antar

-

Apa itu Obligasi Tanpa Kupon?

Obligasi zero-coupon adalah obligasi yang tidak membayar bunga dan diperdagangkan dengan harga diskon ke nilai nominalnya. Ini juga disebut obligasi diskon murni atau obligasi diskon dalam. Tagihan Pe

Investasi

-

Apa itu Noncallable?

Apa itu Noncallable? Tidak dapat dipanggil, juga disebut tidak dapat ditebus, mengacu pada jenis surat berharga yang tidak dapat ditarik kembali (ditebus) oleh penerbitnya sebelum jatuh tempo kecuali denda dibayarkan kepa...

-

Apa itu Samurai Bond?

Apa itu Samurai Bond? Samurai bond adalah obligasi korporasi yang diterbitkan oleh perusahaan asing di pasar Jepang dan diwajibkan untuk mematuhi peraturan Jepang. Ini adalah obligasi berdenominasi yen yang menarik investo...