Apa itu Model Black-Scholes-Merton?

Model Black-Scholes-Merton (BSM) adalah model penetapan harga untuk instrumen keuangan. Ini digunakan untuk penilaian opsi saham. Model BSM digunakan untuk menentukan harga wajar opsi saham berdasarkan enam variabel:volatilitasVolatilityVolatility adalah ukuran tingkat fluktuasi harga sekuritas dari waktu ke waktu. Ini menunjukkan tingkat risiko yang terkait dengan perubahan harga sekuritas. Investor dan pedagang menghitung volatilitas keamanan untuk menilai variasi harga di masa lalu, Tipe, harga saham yang mendasari, strike priceStrike priceHarga strike adalah harga di mana pemegang opsi dapat menggunakan opsi untuk membeli atau menjual sekuritas yang mendasarinya, bergantung kepada, waktu, dan tingkat bebas risiko. Ini didasarkan pada prinsip lindung nilai dan berfokus pada menghilangkan risiko yang terkait dengan volatilitas aset dasar dan opsi saham.

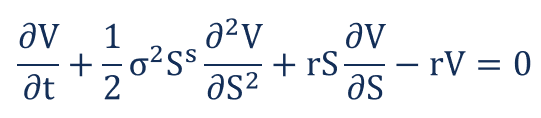

Persamaan Black-Scholes-Merton

Model Black-Scholes-Merton dapat digambarkan sebagai persamaan diferensial parsial orde dua.

Persamaan tersebut menggambarkan harga opsi saham dari waktu ke waktu.

Harga Opsi Panggilan

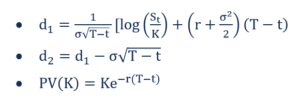

Harga opsi panggilan C diberikan oleh rumus berikut:

Di mana:

Harga Opsi Put

Harga opsi put P diberikan oleh rumus berikut:

Di mana:

- n – Fungsi distribusi kumulatif dari distribusi normal standar. Ini mewakili distribusi normal standar dengan mean =0 dan standar deviasi =1

- T-to – Waktu jatuh tempo (dalam tahun)

- S T – Harga spot dari aset dasar

- K – Harga strike

- R – Tarif bebas risiko

- HAI – Volatilitas pengembalian aset dasar

Asumsi Model Black-Scholes-Merton

- Distribusi lognormal :Model Black-Scholes-Merton mengasumsikan bahwa harga saham mengikuti distribusi lognormal berdasarkan prinsip bahwa harga aset tidak dapat mengambil nilai negatif; mereka dibatasi oleh nol.

- Tidak ada dividen :Model BSM mengasumsikan bahwa saham tidak membayar dividen atau imbal hasil.

- Tanggal habis tempo :Model mengasumsikan bahwa opsi hanya dapat dilakukan pada tanggal kedaluwarsa atau jatuh tempo. Karenanya, itu tidak secara akurat menentukan harga opsi Amerika. Ini banyak digunakan di pasar opsi Eropa.

- Jalan acak :Pasar saham adalah pasar yang sangat fluktuatif, dan karenanya, keadaan jalan acakTeori Jalan AcakTeori Jalan Acak adalah model matematika dari pasar saham. Teori ini menyatakan bahwa harga sekuritas bergerak secara acak diasumsikan sebagai arah pasar tidak pernah dapat benar-benar diprediksi.

- Pasar tanpa gesekan :Tidak ada biaya transaksi, termasuk komisi dan broker, diasumsikan dalam model BSM.

- Suku bunga bebas risiko :Tingkat bunga diasumsikan konstan, karenanya membuat aset yang mendasarinya menjadi aset yang bebas risiko.

- Distribusi normal :Return saham berdistribusi normal. Ini menyiratkan bahwa volatilitas pasar konstan dari waktu ke waktu.

- Tidak ada arbitrase :Tidak ada arbitrase. Ini menghindari peluang menghasilkan keuntungan tanpa risiko.

Keterbatasan Model Black-Scholes-Merton

- Terbatas untuk pasar Eropa :Seperti disebutkan sebelumnya, model Black-Scholes-Merton adalah penentu harga opsi Eropa yang akurat. Itu tidak secara akurat menilai opsi saham di AS. Itu karena mengasumsikan bahwa opsi hanya dapat dilakukan pada tanggal kedaluwarsa/jatuh tempo.

- Suku bunga bebas risiko :Model BSM mengasumsikan suku bunga konstan, tapi itu hampir tidak pernah menjadi kenyataan.

- Asumsi pasar tanpa gesekan :Perdagangan umumnya disertai dengan biaya transaksi seperti biaya perantara, komisiKomisiKomisi mengacu pada kompensasi yang dibayarkan kepada karyawan setelah menyelesaikan tugas, yang, sering, menjual sejumlah produk atau jasa tertentu, dll. Namun, model Black Scholes Merton mengasumsikan pasar tanpa gesekan, yang berarti tidak ada biaya transaksi. Ini hampir tidak pernah menjadi kenyataan di pasar perdagangan.

- Tidak ada pengembalian :Model BSM mengasumsikan bahwa tidak ada pengembalian yang terkait dengan opsi saham. Tidak ada dividen dan tidak ada pendapatan bunga. Namun, tidak demikian halnya di pasar perdagangan yang sebenarnya. Pembelian dan penjualan opsi terutama difokuskan pada pengembalian.

Lebih Banyak Sumber Daya

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Pengembalian Majemuk Berkelanjutan Pengembalian Majemuk Berkelanjutan Pengembalian Majemuk Berkelanjutan adalah apa yang terjadi ketika bunga yang diperoleh dari suatu investasi dihitung dan diinvestasikan kembali ke dalam rekening untuk jangka waktu yang tidak terbatas. Bunga dihitung dari jumlah pokok dan bunga yang terakumulasi selama periode tertentu

- Options:Calls and PutsOptions:Calls and PutsOpsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu pada harga tertentu.

- Tingkat Bebas Risiko Tingkat Bebas Risiko Tingkat pengembalian bebas risiko adalah tingkat bunga yang dapat diharapkan investor untuk diperoleh dari investasi yang tidak mengandung risiko. Dalam praktek, tingkat bebas risiko umumnya dianggap sama dengan bunga yang dibayarkan pada tagihan Treasury pemerintah 3 bulan, umumnya merupakan investasi teraman yang dapat dilakukan investor.

- Harga Spot Harga Spot Harga spot adalah harga pasar saat ini dari suatu sekuritas, mata uang, atau komoditas yang tersedia untuk dibeli/dijual untuk penyelesaian segera. Dengan kata lain, itu adalah harga di mana penjual dan pembeli menilai suatu aset saat ini.

-

Berapa Harga Strike?

Harga strike adalah harga di mana pemegang opsi dapat menggunakan opsi untuk membeli atau menjual sekuritas yang mendasarinya, tergantung pada apakah mereka memegang opsi panggilan Opsi panggilan Opsi

-

Apa itu Model McKinsey 7S?

Model 7S McKinsey mengacu pada alat yang menganalisis desain organisasi perusahaan. Tujuan dari model ini adalah untuk menggambarkan bagaimana efektivitas dapat dicapai dalam suatu organisasi melalui

menginvestasikan

-

Berapa Harga Penawarannya?

Berapa Harga Penawarannya? Harga penawaran adalah harga per saham dari efek yang diterbitkan secara publik yang ditetapkan oleh penjamin emisi dan di mana saham tersedia untuk dibeli. Meskipun istilah ini banyak digunakan dalam...

-

Berapa Harga yang Ditawarkan?

Berapa Harga yang Ditawarkan? Harga kuotasi adalah harga terbaru – atau terakhir – di mana aset keuanganAset KeuanganAset keuangan mengacu pada aset yang timbul dari perjanjian kontraktual atas arus kas masa depan atau dari kepemi...