Kalkulator Dan Definisi Bunga Majemuk

Menabung untuk tujuan besar seperti pensiun bisa terasa luar biasa. Dengan anggaran yang ketat dan banyak waktu untuk memulai jalan pepatah, menabung untuk tahun-tahun emas mereka telah menjadi renungan bagi banyak orang.

Tetapi dengan pendapatan Jaminan Sosial yang biasanya hanya menggantikan sekitar 40% dari pendapatan prapensiun dan pensiun sektor swasta dengan cepat menghilang, lebih banyak orang Amerika harus bergulat dengan kenyataan bahwa mereka harus melakukan sebagian dari tabungan mereka sendiri untuk masa pensiun.

Merasa stres dengan prospek menabung untuk masa pensiun atau tujuan jangka panjang Anda yang lain? Kami punya kabar baik:Anda tidak perlu menyisihkan banyak uang setiap bulan untuk mencapai tujuan tabungan Anda. Anda hanya perlu mulai sekarang dan memanfaatkan konsep kecil yang bagus yang dikenal sebagai bunga majemuk.

Apa itu Bunga Majemuk?

Anda mungkin pernah mendengar bahwa dalam hal menabung untuk masa pensiun, semakin cepat Anda memulai, semakin baik. Itu benar, dan bukan hanya karena Anda akan memiliki lebih banyak waktu untuk menyisihkan uang jika Anda memulai di awal karir Anda. Semakin cepat Anda mulai menyisihkan uang untuk pensiun, semakin lama uang Anda harus tumbuh dari bunga majemuk.

Bunga majemuk dihitung pada frekuensi tertentu, seperti harian atau bulanan, kemudian ditambahkan kembali ke pokok (yaitu investasi awal Anda) sehingga perhitungan bunga berikutnya mencakup pokok yang sekarang lebih besar. Hal ini menghasilkan pertumbuhan eksponensial dari saldo investasi.

Dalam bahasa Inggris sederhana, bunga majemuk berarti Anda mendapatkan uang tidak hanya dari saldo awal Anda, tetapi juga dari bunga apa pun yang Anda peroleh. Ini berbeda dengan bunga sederhana, di mana bunga yang dibebankan tidak ditambahkan ke pokok, jadi bunga hanya dibebankan pada jumlah awal.

Jadi, bagaimana cara kerja bunga majemuk dalam praktiknya, dan mengapa begitu penting dalam berinvestasi? Mari kita lihat contohnya.

John sedang mencari cara untuk mulai menabung untuk masa pensiun. Dia berusia 35 tahun dan ingin menginvestasikan $100 setiap bulan ke 401(k) miliknya.

John berencana pensiun pada usia 65 tahun. Investasinya menghasilkan bunga sebesar 5%, dimajemukkan setiap tahun.

Ketika John pensiun, dia akan memiliki $79.727 dalam 401(k) tabungan. Tidak terlalu lusuh, mengingat dia hanya menyumbangkan $36.000 dari uangnya sendiri selama ini. Sisanya semua berasal dari peningkatan nilai investasinya dan bunga majemuk yang diperolehnya karenanya.

Sekarang, mengapa begitu penting untuk mulai menabung sedini mungkin? Mari kita lihat salah satu rekan kerja John yang lebih muda.

Jenna berusia 20 tahun. Seperti John, dia ingin mulai menabung untuk masa pensiun. Namun, setelah melihat anggarannya, dia hanya bisa menyumbang $50 setiap bulan. Dia juga berencana pensiun pada usia 65 tahun.

Pada saat Jenna pensiun, dia akan memiliki total $95.820. Dia tidak hanya akan memiliki lebih banyak daripada John, tetapi dia juga akan menyumbang lebih sedikit dari uangnya sendiri daripada dia; pada saat dia pensiun, dia hanya memiliki $27.000 dari uangnya sendiri untuk masa pensiunnya.

Bagaimana jika Jenna menyumbang $100 setiap bulan? Pada saat dia siap untuk pensiun, dia akan memiliki $191.640, dengan kurang dari sepertiga dari uang itu berasal dari kontribusinya sendiri. Dan jika perusahaannya menawarkan 50% kecocokan untuk setiap kontribusi bulanan $100 tersebut, dia akan mendapatkan total $287,460.

Sekarang, kembalinya John juga bukan sesuatu yang perlu dicemooh. Maksud dari semua ini bukanlah Anda harus mulai menabung untuk masa pensiun di usia yang sangat muda dan jika tidak maka Anda tidak perlu repot. Yang penting kamu mulai sekarang .

Seperti pepatah lama:Waktu terbaik untuk menanam pohon adalah 20 tahun yang lalu. Waktu terbaik kedua adalah sekarang. Hal yang sama berlaku untuk bunga majemuk.

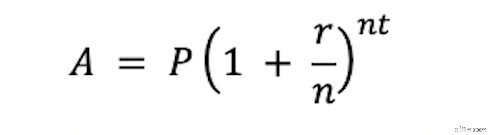

Rumus Bunga Majemuk

Jika Anda suka menghitung sendiri, berikut adalah persamaan yang dapat Anda gunakan untuk menghitung bunga majemuk sendiri.

Dalam rumus ini, "A" adalah jumlah akhir yang akan Anda dapatkan. "P" adalah jumlah yang Anda mulai dengan (yaitu pokok Anda), "r" adalah tingkat bunga Anda, "n" adalah berapa kali bunga dimajemukkan setiap tahun dan "t" adalah jumlah tahun jumlah akan diinvestasikan untuk.

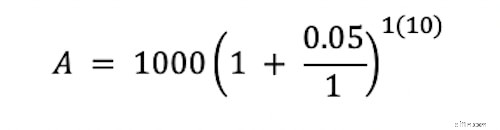

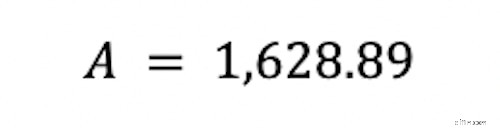

Berikut ini contohnya:Anda menginvestasikan $1.000. Anda memiliki tingkat bunga 5% yang digabungkan setiap tahun, dan Anda ingin tahu berapa saldo investasi Anda setelah 10 tahun.

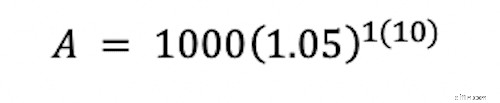

Ingat kelas matematika SMA? Anda selalu harus memulai dengan hal-hal dalam tanda kurung. Jika Anda membagi 0,05 dengan 1, Anda mendapatkan 0,05. Kemudian, tambahkan 1.

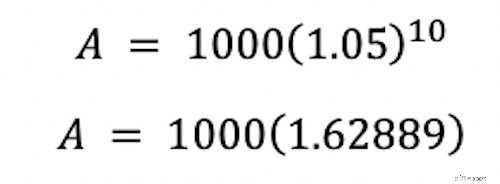

Memecahkan eksponen adalah langkah selanjutnya.

Akhirnya, kita kalikan.

Setelah 10 tahun, investasi awal Anda sebesar $1.000 akan meningkat menjadi $1.628,89, tanpa usaha tambahan dari Anda.

Lebih suka tidak mengerjakan matematika, atau memiliki situasi yang lebih kompleks daripada apa yang dapat ditampung dalam rumus sederhana ini? Jangan khawatir! Masukkan angka Anda ke dalam kalkulator kami di bawah ini dan kami akan menunjukkan kepada Anda berapa banyak uang Anda dapat tumbuh seiring waktu.

Kalkulator Bunga Majemuk:Nilai Tabungan Masa Depan

Bagaimana Peracikan Bekerja Dengan Pengembalian Investasi?

Mendapatkan bunga dari sesuatu seperti rekening tabungan sedikit berbeda dengan mendapatkan bunga dari investasi.

Dengan rekening tabungan, bank Anda mungkin membayar sejumlah kecil bunga untuk menyimpan uang Anda di rekening. Bank akan menetapkan tingkat bunga ini.

Saat Anda melakukan investasi, jumlah yang Anda peroleh dari investasi tersebut bergantung pada seberapa baik kinerja investasi tersebut – yang bergantung pada banyak faktor yang berbeda, termasuk tren ekonomi yang lebih besar.

Pengembalian yang Anda terima dari investasi majemuk saat Anda menginvestasikannya kembali, sama seperti bunga majemuk pada saldo rekening tabungan Anda.

Misalnya, Anda membeli satu lembar saham seharga $100. Perusahaan yang sahamnya Anda miliki memiliki tahun yang baik, meningkat nilainya sebesar 10%. Itu berarti Anda telah mendapatkan $10 dari investasi Anda. Untuk menambah keuntungan Anda, Anda mengambil tambahan $10 dan menginvestasikannya kembali ke bagian awal $100 Anda. Ketika nilai perusahaan tumbuh sebesar 10% lagi tahun depan, Anda akan mendapatkan $11 kali ini, berkat reinvestasi pendapatan tahun sebelumnya. Ini berlanjut secara eksponensial sampai Anda memutuskan untuk menjual saham Anda.

Namun, perlu diingat bahwa ketika Anda berinvestasi, ini juga dapat bekerja sebaliknya. Nilai investasi juga bisa turun, dan Anda bisa kehilangan uang dari investasi Anda alih-alih memperolehnya.

Ringkasan:Investasikan Lebih Awal Dan Biarkan Uang Anda Tumbuh

Melihat semua contoh yang diberikan di atas, satu hal yang jelas:jika Anda punya uang dan banyak waktu, Anda dapat mengubah uang itu menjadi lebih banyak uang.

Apa pun tujuan jangka panjang Anda – apakah itu pensiun, menabung untuk pendidikan perguruan tinggi anak, atau lainnya – bunga majemuk dapat membuat uang Anda bekerja dan memaksimalkan jumlah uang yang Anda miliki untuk tujuan tersebut.

Ingin mempelajari lebih lanjut tentang cara menangani keuangan pribadi Anda? Kami siap membantu Anda.

-

Minat:Pengertian dan Penjelasan

Apakah Anda mengambil pinjaman atau mencari tempat untuk menumbuhkan uang Anda, Anda pasti akan menemukan minat. Konsep keuangan inti ini adalah bagian mendasar dari seluruh industri keuangan. Jika An

-

Bunga Majemuk:Rumus &Contoh

Ada legenda urban yang pernah disebut Albert Einstein sebagai bunga majemuk kekuatan paling kuat di alam semesta. Kami tidak yakin dia benar-benar mengatakannya, tetapi sentimennya memang benar:Bunga

Keuangan pribadi

-

Kalkulator Tabungan Pensiun

Kalkulator Tabungan Pensiun Tidak pernah terlalu dini untuk mulai menabung untuk masa pensiun! Kalkulator pensiun kami memudahkan untuk mengatur dan mengawasi tujuan tabungan pensiun Anda. Isi kalkulator dengan informasi dan h...

-

Apa itu Bunga Majemuk?

Apa itu Bunga Majemuk? Albert Einstein terkenal menyebut bunga majemuk sebagai keajaiban dunia kedelapan dan kekuatan paling kuat di alam semesta. Namun banyak investor masuk ke pasar saham tanpa benar-benar memahami apa ...