Apa itu Pinjaman Peer-to-Peer (P2P)?

Peer-to-peer lending adalah bentuk peminjaman uang langsung kepada individu atau bisnis tanpa lembaga keuangan resmi yang berpartisipasi sebagai perantaraPerantara KeuanganPerantara keuangan mengacu pada lembaga yang bertindak sebagai perantara antara dua pihak untuk memfasilitasi transaksi keuangan. Lembaga yang biasa disebut sebagai perantara keuangan antara lain bank umum, bank investasi, reksa dana, dan dana pensiun. dalam kesepakatan. P2P lending umumnya dilakukan melalui platform online yang mempertemukan pemberi pinjaman dengan calon peminjam.

Pinjaman P2P menawarkan pinjaman aman dan tanpa jaminan Pinjaman Jembatan Pinjaman jembatan adalah bentuk pembiayaan jangka pendek yang digunakan untuk memenuhi kewajiban saat ini sebelum mendapatkan pembiayaan permanen. Ini memberikan arus kas langsung ketika dana dibutuhkan tetapi belum tersedia. Pinjaman jembatan datang dengan tingkat bunga yang relatif tinggi dan harus didukung oleh beberapa bentuk agunan. Namun, sebagian besar pinjaman dalam pinjaman P2P adalah pinjaman pribadi tanpa jaminan. Pinjaman dengan jaminan jarang terjadi di industri ini dan biasanya didukung oleh barang-barang mewah. Karena beberapa karakteristik yang unik, pinjaman peer-to-peer dianggap sebagai sumber pembiayaan alternatif.

Bagaimana cara kerja pinjaman peer-to-peer?

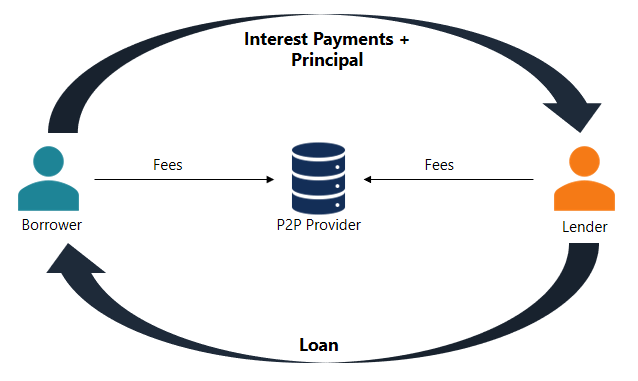

Pinjaman peer-to-peer adalah proses yang cukup mudah. Semua transaksi dilakukan melalui platform online khusus. Langkah-langkah di bawah ini menjelaskan proses pinjaman P2P secara umum:

- Calon peminjam yang tertarik untuk mendapatkan pinjaman melengkapi aplikasi online di platform peer-to-peer lending.

- Platform menilai aplikasi dan menentukan risiko dan peringkat kredit Skor FICO Skor FICO, lebih dikenal sebagai skor kredit, adalah angka tiga digit yang digunakan untuk menilai seberapa besar kemungkinan seseorang membayar kembali kredit jika individu tersebut diberi kartu kredit atau jika pemberi pinjaman meminjamkan uang kepada mereka. Skor FICO juga digunakan untuk membantu menentukan tingkat bunga kredit yang diberikan pemohon. Kemudian, pemohon ditugaskan dengan tingkat bunga yang sesuai.

- Saat permohonan disetujui, pemohon menerima opsi yang tersedia dari investor berdasarkan peringkat kreditnya dan suku bunga yang ditetapkan Suku BungaSuku bunga mengacu pada jumlah yang dibebankan oleh pemberi pinjaman kepada peminjam untuk segala bentuk hutang yang diberikan, umumnya dinyatakan sebagai persentase dari pokok..

- Pemohon dapat mengevaluasi opsi yang disarankan dan memilih salah satunya.

- Pemohon bertanggung jawab untuk membayar pembayaran bunga berkala (biasanya bulanan) dan membayar kembali jumlah pokok pada saat jatuh tempo.

Perusahaan yang memelihara platform online membebankan biaya untuk peminjam dan investor untuk layanan yang disediakan.

Keuntungan dan kerugian dari peer-to-peer lending

Pinjaman peer-to-peer memberikan beberapa keuntungan signifikan bagi peminjam dan pemberi pinjaman:

- Pengembalian yang lebih tinggi kepada investor: P2P lending umumnya memberikan pengembalian yang lebih tinggi kepada investor dibandingkan dengan jenis investasi lainnya.

- Sumber pendanaan yang lebih mudah diakses: Untuk beberapa peminjam, pinjaman peer-to-peer adalah sumber pendanaan yang lebih mudah diakses daripada pinjaman konvensional dari lembaga keuangan. Ini mungkin disebabkan oleh peringkat kredit yang rendah dari peminjam atau tujuan pinjaman yang tidak biasa.

- Suku bunga yang lebih rendah: Pinjaman P2P biasanya datang dengan suku bunga yang lebih rendah karena persaingan yang lebih besar antara pemberi pinjaman dan biaya originasi yang lebih rendah.

Namun demikian, pinjaman peer-to-peer datang dengan beberapa kelemahan:

- Resiko kredit: Pinjaman peer-to-peer terkena risiko kredit yang tinggi. Banyak peminjam yang mengajukan pinjaman P2P memiliki peringkat kredit yang rendah sehingga tidak memungkinkan mereka untuk mendapatkan pinjaman konvensional dari bank. Karena itu, pemberi pinjaman harus menyadari kemungkinan default rekanannya.

- Tidak ada asuransi/perlindungan pemerintah: Pemerintah tidak memberikan asuransi atau bentuk perlindungan apa pun kepada pemberi pinjaman jika peminjam gagal bayar.

- Perundang-undangan: Beberapa yurisdiksi tidak mengizinkan pinjaman peer-to-peer atau mengharuskan perusahaan yang menyediakan layanan tersebut untuk mematuhi peraturan investasi. Karena itu, pinjaman peer-to-peer mungkin tidak tersedia untuk beberapa peminjam atau pemberi pinjaman.

Lebih banyak sumber daya

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk mempelajari lebih lanjut tentang topik terkait, lihat sumber daya CFI gratis berikut:

- Kredit TunaiKredit TunaiKredit Tunai (CC) merupakan sumber pembiayaan jangka pendek bagi perusahaan. Dengan kata lain, kredit tunai adalah pinjaman jangka pendek yang diberikan kepada perusahaan oleh bank. Ini memungkinkan perusahaan untuk menarik uang dari rekening bank tanpa menjaga saldo kredit.

- Kapasitas HutangKapasitas HutangKapasitas hutang mengacu pada jumlah total hutang bisnis yang dapat dikenakan dan dibayar kembali sesuai dengan ketentuan perjanjian hutang.

- Perjanjian PinjamanPerjanjian pinjamanPerjanjian pinjaman adalah perjanjian yang menetapkan syarat dan ketentuan kebijakan pinjaman antara peminjam dan pemberi pinjaman. Perjanjian tersebut memberikan kelonggaran bagi pemberi pinjaman dalam memberikan pembayaran kembali pinjaman sambil tetap melindungi posisi pinjaman mereka. Demikian pula, karena transparansi peraturan, peminjam mendapatkan harapan yang jelas dari

- Pembayaran di MukaPembayaran di muka adalah pembayaran yang dilakukan sebelum tanggal jatuh tempo resminya. Pembayaran di muka dapat dilakukan untuk barang dan jasa atau untuk penyelesaian utang. Mereka dapat dikategorikan ke dalam dua kelompok:Pembayaran di Muka Lengkap dan Pembayaran Di Muka Sebagian.

-

Apa itu Pinjaman Kripto?

Begitu banyak untuk miliarder dengan pegangan media sosial yang tidak aktif atau tidak bernyawa. Tapi bukan Elon Musk. Orang terkaya di dunia membagikan postingan yang terkadang bisa menjadi pertanda.

-

Apa itu Pinjaman Peer-to-Peer?

Baru mengenal pinjaman peer-to-peer? Ini adalah jenis pinjaman yang telah ada selama lebih dari 15 tahun di AS dan terus berkembang selama itu. Ini adalah cara bagi peminjam untuk mengakses suku bunga

keuangan

- Keuntungan dari Peer-to-Peer Lending

- Implikasi Kredit dari Peer-to-Peer Lending

- Pengantar Pinjaman Peer-to-Peer

- Pinjaman Peer-to-Peer vs Pinjaman Keluarga

- Apa itu Lender of Last Resort?

- Apa itu Peer to Peer Lending?

- Memahami Pinjaman Peer-to-Peer

- Apakah Peer To Peer Lending Sebuah Investasi yang Baik?

-

5 Tips Cara Mengurangi Risiko Dalam Peer-To-Peer Lending

5 Tips Cara Mengurangi Risiko Dalam Peer-To-Peer Lending P2P lending adalah proses dimana ada komunikasi langsung antara investor dan peminjam. Ini memungkinkan orang untuk mendapatkan pinjaman mereka langsung dari orang yang berwenang, memotong orang tenga...

-

LendingClub Mengakhiri Platform P2P Lending -- Sekarang Apa?

LendingClub Mengakhiri Platform P2P Lending -- Sekarang Apa? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...