Apa itu Bunga?

Bunga mengacu pada biaya meminjam uang atau imbalan untuk meminjamkan uang. Khas, bank membebankan bunga atas uang yang dipinjam di atas pembayaran kembali pokok yang diharapkan. Pada waktu bersamaan, bank juga membayar bunga atas dana deposan dalam rekening tabungan dan investasi. Mereka melakukannya untuk menarik lebih banyak simpanan, yang mereka gunakan untuk pinjaman kepada pelanggan, membebankan tingkat bunga yang lebih tinggi daripada yang mereka bayarkan kepada deposan.

Karenanya, bunga pada dasarnya adalah uang tambahan yang dibayarkan di atas jumlah pokok yang dipinjam dari pinjaman atau diterima di atas simpanan dalam rekening tabungan atau investasi. Hasil bunga dari biaya peluangBiaya peluangBiaya peluang adalah salah satu konsep kunci dalam studi ekonomi dan lazim di berbagai proses pengambilan keputusan. Terjadi karena ketidakmampuan pemberi pinjaman untuk memanfaatkan uang yang dipinjamkan.

Bunga biasanya dihitung sebagai persentase dari pinjaman atau deposito. Pembayaran bunga dilakukan secara berkala, yaitu., bulanan, Tengah tahunan, setiap tahun, atau periode lain sebagaimana didefinisikan dalam kontrak pinjaman atau tabungan/investasi.

Bunga umumnya dikutip sebagai tingkat tahunan tetapi dapat dihitung untuk periode yang lebih pendek atau lebih lama dari satu tahun. Persentase tingkat bunga yang dibebankan disebut sebagai tingkat bunga. Contoh instrumen keuangan berbunga termasuk pinjaman, hipotek, hutang kartu kredit, obligasi, kertas komersial, deposito tetap, akseptasi bankirAkseptasi bankirAkseptasi bankir mengacu pada instrumen keuangan yang mewakili pembayaran masa depan yang dijanjikan dari bank. Ini menyatakan nama entitas, diantara yang lain.

Sejarah Minat

Praktek pembebanan bunga pinjaman menjadi diterima secara luas selama era Renaissance ketika mobilitas, berdagang, dan perdagangan mulai berkembang. Kondisi sudah matang untuk memulai bisnis baru, mendorong pengusaha untuk mendirikan usaha bisnis baru. Pinjaman sekarang diperlukan untuk tujuan produktif (bukan alasan konsumtif), yang membenarkan pembebanan bunga.

Pada abad pertengahan, pembebanan bunga dianggap secara moral tercela dan meragukan karena pinjaman sebagian besar murni konsumtif, karenanya tidak ada alasan nyata untuk memberi penghargaan kepada pemberi pinjaman. Peradaban Timur Tengah menganggap bunga majemuk Bunga Majemuk Bunga majemuk mengacu pada pembayaran bunga yang dilakukan atas jumlah pokok asli dan bunga yang dibayarkan sebelumnya. Cara yang lebih mudah untuk memikirkan bunga majemuk adalah bahwa "bunga atas bunga, dimana besarnya pembayaran bunga didasarkan pada perubahan pada setiap periode, daripada tetap pada jumlah pokok asli. diperlukan untuk pengembangan industri, pertanian, dan urbanisasi.

Namun, Hukum Islam melarang memungut bunga. Ini mengarah pada pengembangan perbankan dan keuangan Islam bebas bunga di bagian akhir abad ke-20 th abad. Negara seperti Iran, pakistan, sudan, Arab Saudi, Malaysia, UEA, dan Kuwait mempraktekkan perbankan Islam dalam berbagai tingkatan.

Ekonom yang produktif mengembangkan teori suku bunga mengenai ekonomi, termasuk Adam Smith, Irving Fisher, John Maynard KeynesJohn Maynard KeynesJohn Maynard Keynes (1883-1946) adalah seorang ekonom Inggris yang mendirikan ekonomi Keynesian, yang membahas resesi dan apa yang harus dilakukan pemerintah, Carl Menger, Frederic Bastiat, diantara yang lain. Bunga adalah elemen penting dalam berfungsinya pasar keuangan global di abad 21 NS abad.

Penentu Minat

Besarnya bunga yang dibebankan oleh pemberi pinjaman bervariasi karena beberapa faktor, seperti:

- Jumlah pinjaman

- Jenis pinjaman

- Jangka waktu pinjaman

- Inflasi yang diharapkan

- Likuiditas pinjaman

- Riwayat kredit peminjam dan skor kredit

- Tindakan pemerintah atas kebijakan suku bunga

- Risiko gagal bayar

Perhitungan Bunga

Ada dua jenis utama perhitungan bunga:bunga sederhana dan bunga majemuk.

Bunga Sederhana

Bunga sederhana dihitung menggunakan tingkat bunga yang dinyatakan dalam persentase, dibebankan terhadap hutang pokok atau jumlah terutang pada periode tertentu. Karena itu, sangat mudah untuk menghitung bunga sederhana secara berkala. Peminjam memiliki kepastian yang lebih besar tentang jumlah pembayaran kembali pinjaman atau hasil investasi di masa depan yang diperlukan. Bunga sederhana umumnya berarti tidak adanya peracikan.

Rumus bunga sederhana adalah:

Bunga Sederhana =P * r * t

Di mana:

- P =Nilai pokok

- R =Tingkat bunga tahunan

- T =Waktu (dalam tahun)

Pinjaman $20, 000 dengan bunga sederhana 5% per tahun akan dikenakan bunga tahunan $1, 000.

Bunga Majemuk

Bunga majemuk dihitung dengan menambahkan bunga yang diperoleh pada periode pinjaman atau deposito sebelumnya ke jumlah pokok. Karena itu, pembayaran bunga berturut-turut dihitung dari bunga yang diperoleh sebelumnya ditambah pokok, yang menghasilkan pembayaran bunga yang lebih tinggi pada setiap interval pembayaran aset.

Bunga majemuk pada dasarnya adalah bunga atas bunga. Ini menghasilkan bunga yang lebih tinggi daripada bunga sederhana, yang mendorong tabungan dan investasi tetapi mahal bagi peminjam. Karena itu, bunga majemuk dipengaruhi oleh tingkat bunga majemuk dan frekuensi bunga majemuk, yaitu., baik setiap hari, bulanan, triwulanan, Tengah tahunan, setiap tahun, atau tingkat kekambuhan yang ditentukan lainnya.

Majemuk bulanan berarti bahwa bunga yang diperoleh selama bulan tersebut dimajemukkan pada akhir setiap bulan dan ditambahkan ke saldo pinjaman setiap bulan sebelum menghitung bunga bulan berikutnya. Bunga juga dapat dimajemukkan secara terus menerus, dimana diukur menggunakan fungsi eksponensial e, yang muncul setiap kali kuantitas (bunga) tumbuh atau berkurang pada tingkat yang sebanding dengan nilainya saat ini. Bunga majemuk lebih umum digunakan pada instrumen kredit dan deposito.

Rumus bunga majemuk di bawah ini:

Di mana:

- P =Nilai pokok

- R =Tingkat bunga tahunan

- n =Berapa kali bunga dimajemukkan setiap tahun

- T =Jumlah jangka waktu pinjaman/investasi (mis., jumlah tahun)

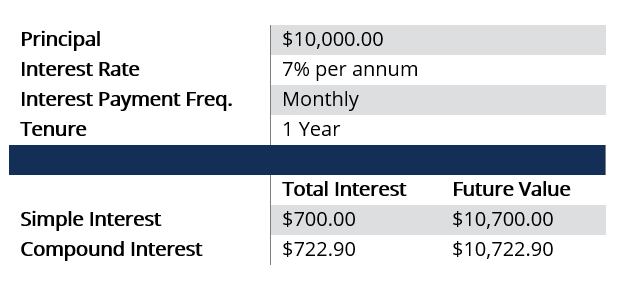

Contoh:Bunga Sederhana vs. Bunga Majemuk

Bunga majemuk dapat diperoleh dengan menggunakan rumus sebagai berikut:

Bunga Majemuk =$10, 000 [(1 + 0,07/12) 12 × 1 – 1] =$722,90

Contoh di atas menunjukkan kekuatan bunga majemuk. Setoran tetap sebesar $10, 000.00 untuk satu tahun bisa tumbuh menjadi $10, 722,90 pada saat jatuh tempo menggunakan bunga majemuk dibandingkan dengan $10, 700.00 menggunakan bunga sederhana. Jika itu adalah instrumen 2 tahun, jumlah bunga majemuk yang diperoleh akan meningkat dari $722,90 di tahun 1 menjadi $775,16 di tahun 2.

Contoh mungkin menunjukkan bahwa perbedaannya kecil mengingat jumlah $10, 000, tetapi banyak bank hari ini bunga majemuk harian; karenanya, deposito besar dapat menyebabkan perbedaan yang signifikan antara dua perhitungan bunga.

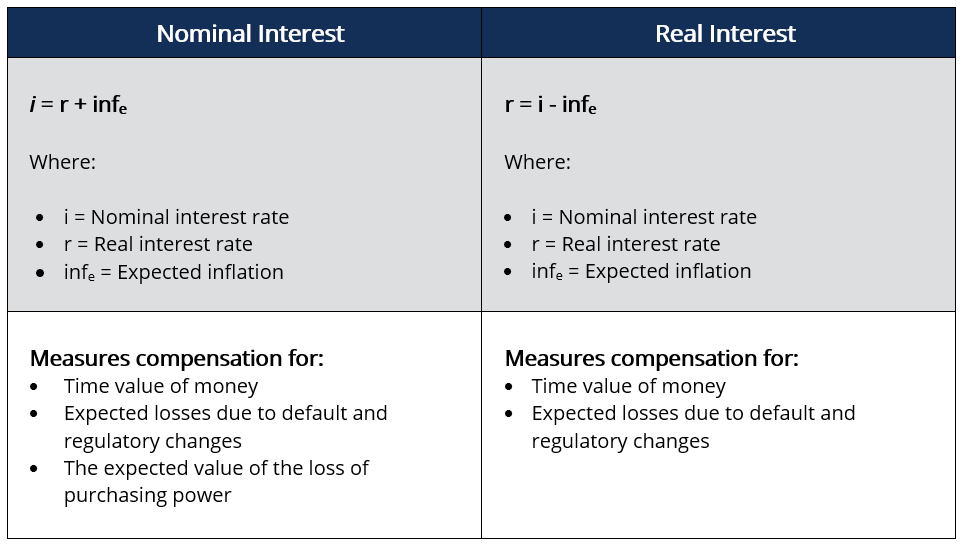

Bunga Nominal vs. Bunga Riil

Perbedaan mendasar antara bunga nominal dan bunga riil adalah inflasiInflasiInflasi adalah konsep ekonomi yang mengacu pada kenaikan tingkat harga barang selama periode waktu tertentu. Kenaikan tingkat harga menandakan bahwa mata uang dalam perekonomian tertentu kehilangan daya beli (yaitu, lebih sedikit dapat dibeli dengan jumlah uang yang sama).. Bunga nominal mengacu pada bunga yang dibayarkan (atau diperoleh) dari pinjaman, yaitu., tingkat kontrak yang disepakati untuk memberikan pinjaman. Kalau tidak, tingkat bunga nominal adalah jumlah dari tingkat bunga riil dan inflasi yang diharapkan. Bunga riil adalah bunga nominal yang disesuaikan dengan inflasi.

Bunga riil mewakili tingkat bunga efektif yang dibayarkan (atau diperoleh). Ini dihitung sebagai perbedaan antara tingkat bunga nominal dan tingkat inflasi. Efek Fischer adalah sebuah konsep yang mengatakan peningkatan inflasi yang diharapkan menyebabkan peningkatan tingkat bunga nominal tetapi membiarkan tingkat bunga riil yang diharapkan tidak berubah.

Jika sebuah bank ingin memperoleh bunga 9% dan mengharapkan inflasi menjadi 3%, itu harus membebankan tingkat bunga nominal 12% untuk memperhitungkan inflasi. Jika sebuah bank mengenakan tingkat bunga nominal 9%, itu akan secara efektif mendapatkan tingkat nyata 6% (9% kurang 3%), yang sub-ekonomi dan kurang dari 9% yang mereka inginkan.

Suku bunga riil bisa negatif ketika tingkat inflasi lebih tinggi dari tingkat bunga nominal. Namun, suku bunga nominal tidak boleh negatif karena tidak masuk akal bagi bank untuk membayar peminjam untuk menggunakan uangnya. Tarif nominal datang dengan dasar 0%.

Jenis Minat

1. Bunga Tetap

Bunga tetap dihitung dengan menggunakan tingkat bunga tetap atas pinjaman. Tarif biasanya disepakati pada saat pemberian pinjaman antara pemberi pinjaman dan peminjam melalui kontrak pinjaman. Jumlah bunga tetap dibebankan setiap periode interval pembayaran bunga dengan mengalikan jumlah pinjaman pokok atau saldo pinjaman dan tingkat bunga tetap.

Tingkat bunga tetap tidak terpengaruh oleh perubahan tingkat bunga pasar. Seorang peminjam membebankan tingkat bunga tetap sebesar 8% per tahun untuk $50, 000 pinjaman selama lima tahun akan membayar bunga tahunan sebesar $4, 000 untuk periode lima tahun. Bunga tetap lebih mudah dihitung dan diprediksi.

2. Bunga Mengambang/Variabel

Bunga mengambang adalah di mana tingkat yang digunakan untuk menghitung pembayaran bunga berfluktuasi dari waktu ke waktu. Tingkat bunga mengambang biasanya dikaitkan dengan tingkat bunga utama, yang bank gunakan untuk meminjamkan kepada pelanggan dengan kredit yang baik. Itu berfluktuasi tergantung pada keputusan kebijakan bank sentral.

Peminjam dapat memperoleh keuntungan atau mengalami kerugian jika suku bunga utama menurun atau meningkat, masing-masing. Bank biasanya mengutip suku bunga mengambang sebagai suku bunga utama ditambah margin yang tergantung pada peringkat kredit peminjam.

3. Suku Bunga Utama dan Suku Bunga Dana Federal

Suku bunga utama adalah suku bunga yang dikenakan bank kepada pelanggan mereka yang paling layak untuk dikreditkan. Biasanya lebih rendah dari tingkat bunga yang dibebankan kepada sebagian besar pelanggan. Di Amerika., itu adalah kurs yang terkait dengan Federal Funds RateFederal Funds RateDi Amerika Serikat, tingkat dana federal adalah tingkat bunga yang dibebankan lembaga penyimpanan (seperti bank dan serikat kredit) kepada lembaga penyimpanan lainnya., yaitu., tingkat bunga di mana bank meminjamkan dan meminjam uang dari satu sama lain.

4. Bunga Diskon

Tingkat bunga diskonto adalah tingkat yang digunakan oleh bank untuk meminjam dana dari bank sentral (di AS, Federal Reserve). Kurs tersebut tidak dapat diakses oleh publik tetapi hanya digunakan oleh bank institusional dan bank sentral.

Tingkat bunga diskonto melibatkan sejumlah besar sekuritas keuangan yang diperdagangkan untuk periode jangka pendek, yaitu., semalaman atau satu hari. Ini digunakan oleh bank untuk menutupi kekurangan dana harian, memperbaiki kesenjangan likuiditas, dan mencegah bank dari kegagalan.

5. Tingkat Persentase Tahunan (APR)

Tingkat persentase tahunan (APR) adalah bunga yang dinyatakan sebagai tingkat tahunan daripada tingkat periodik. Total bunga dinyatakan setiap tahun pada total biaya pinjaman, termasuk biaya lainnya. APR umumnya digunakan oleh perusahaan kartu kredit untuk menetapkan suku bunga ketika konsumen meneruskan saldo pada kartu kredit mereka tanpa membayarnya secara penuh.

APR dihitung sebagai suku bunga utama ditambah margin yang diperoleh dari peringkat kredit konsumen. Kartu kredit dengan APR 30% persen sama dengan tingkat persentase harian (DPR) 0,082%. DPR dikalikan dengan saldo kartu harian dan dikalikan dengan jumlah hari dalam siklus penagihan.

Lebih Banyak Sumber Daya

CFI menawarkan Halaman Program Certified Banking &Credit Analyst (CBCA)® - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Tingkat Persentase Tahunan (APR)Tingkat Persentase Tahunan (APR)Tingkat Persentase Tahunan (APR) adalah tingkat bunga tahunan yang harus dibayar seseorang atas pinjaman, atau yang mereka terima di rekening deposito. Akhirnya, APR adalah istilah persentase sederhana yang digunakan untuk menyatakan jumlah numerik yang dibayarkan oleh individu atau entitas setiap tahun untuk hak istimewa meminjam uang.

- Commercial PaperCommercial PaperSebuah kertas komersial mengacu pada jangka pendek, kewajiban utang tanpa jaminan yang diterbitkan oleh lembaga keuangan dan perusahaan besar sebagai pengganti metode pendanaan yang lebih mahal.

- Risiko Default Risiko Default Risiko Default, juga disebut probabilitas default, adalah probabilitas bahwa peminjam gagal melakukan pembayaran pokok dan bunga secara penuh dan tepat waktu,

- Suku Bunga Perdana Suku Bunga Utama Istilah “suku bunga utama” (juga dikenal sebagai suku bunga pinjaman utama atau suku bunga utama) mengacu pada suku bunga yang dikenakan oleh bank komersial besar atas pinjaman dan produk yang dimiliki oleh pelanggan mereka dengan peringkat kredit tertinggi.

-

Apa itu gadai?

Jika Anda mengambil pinjaman untuk membeli mobil atau rumah, ada hak gadai di atasnya. Jadi, apa itu hak gadai dan mengapa Anda harus peduli? Lien adalah klaim hukum yang memungkinkan seseorang at

-

Apa itu Pinjaman Precomputed?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

Keuangan

-

Apa itu Kepentingan Tertanggung?

Apa itu Kepentingan Tertanggung? Kepentingan pribadi mengacu pada keterlibatan pribadi entitas dalam proyek bisnis, sebuah investasi, atau hasil dari situasi tertentu. Biasanya, mereka adalah situasi yang mencakup kemungkinan keuntun...

-

Apa itu pinjaman pemula?

Apa itu pinjaman pemula? Jika Anda baru meminjam uang atau memiliki nilai kredit yang rendah, Anda dapat mempertimbangkan untuk mengambil apa yang terkadang disebut pinjaman awal atau pinjaman awal kredit. Pinjaman pemula a...