Apa itu Teori Entitas?

Teori entitas adalah konsep yang menganjurkan pemisahan transaksi bisnis dan transaksi pemiliknya. Teori menyatakan bahwa aset pemilik tidak boleh dicampur dengan bisnis, sebagai pemilik tidak dapat secara pribadi bertanggung jawab atas hutang bisnis. Teori entitas memungkinkan seseorang untuk secara akurat menentukan posisi keuangan bisnis dengan membedakan antara aset dan kewajiban pribadi dari bisnis.

Memahami Teori Entitas

Teori entitas sebagian besar terkait dengan konsep tanggung jawab terbatas, yang berlaku untuk korporasi dan perseroan terbatas (LLC)Perseroan Terbatas (LLC)Perusahaan terbatas (LLC) adalah struktur bisnis untuk perusahaan swasta di Amerika Serikat, salah satu yang menggabungkan aspek kemitraan dan perusahaan yang bertentangan dengan struktur kepemilikan tunggal. Ini menyatakan bahwa pemilik memiliki identitas yang terpisah dari perusahaan dan bahwa mereka tidak bertanggung jawab secara pribadi kepada kreditur bisnis untuk hutang perusahaan.

Teori entitas sangat penting untuk kelancaran operasi perdagangan melalui pemisahan kepemilikan dan kontrol. Keuangan pemilik tidak boleh dikaitkan dengan bisnis untuk menghilangkan kewajiban kepada kreditur.

Teori entitas sering dibandingkan dengan teori kepemilikan, yang pada dasarnya merupakan kebalikan dari teori entitas. Teori kepemilikan menyatakan bahwa tidak ada perbedaan mendasar antara pemilik bisnis dan bisnis itu sendiri. Pada dasarnya, entitas tidak ada secara terpisah atau sebaliknya dari pemiliknya.

Teori kepemilikan berlaku untuk kepemilikan tunggal, di mana aset dan kewajiban bisnis dimiliki oleh pemiliknya. Tidak ada kewajiban terbatas di bawah teori kepemilikan. Persamaan akuntansi di bawah teori kepemilikan diberikan di bawah ini:

Aset – Kewajiban =Ekuitas Pemilik

Persamaan mensyaratkan bahwa pemilik memiliki aset dan kewajiban dari operasi bisnis.

Karakteristik Entitas

Korporasi Korporasi Korporasi adalah badan hukum yang dibuat oleh orang perseorangan, pemegang saham, atau pemegang saham, dengan tujuan beroperasi untuk mendapatkan keuntungan. Perusahaan diperbolehkan untuk membuat kontrak, menuntut dan dituntut, aset sendiri, mengirimkan pajak federal dan negara bagian, dan meminjam uang dari lembaga keuangan. dapat digambarkan dengan atribut berikut:

- Ini memiliki nama sendiri dan ada sebagai entitas yang terpisah atau sebagai individu.

- Ini adalah kelangsungan hidup, yang berarti memiliki keberadaan yang berkesinambungan meskipun terjadi perubahan pemegang saham.

- Pemegang saham memiliki tanggung jawab terbatas.

- Kewajiban hanya timbul dari tindakan agen dan/atau pejabat bisnis.

- Laba menjadi milik perusahaan sampai dividen diumumkan.

Asal-usul Teori Entitas

Teori entitas umumnya dipahami telah dimulai sekitar tahun 1600 seperti yang diumumkan oleh Lord Coke, di mana ia menyatakan bahwa korporasi adalah entitas yang terpisah atau orang buatan yang diciptakan oleh kekuasaan yang berdaulat. Hal itu sepenuhnya diungkapkan oleh Ketua Hakim John Marshall dalam kasus yang terkenal, Dartmouth College v Woodward, 4 Gandum (US 7 51S) . Tidak ada konsensus tentang apakah entitas itu diciptakan oleh hukum atau hubungan kontraktual.

Kasus Salomon v Salomon &Co Ltd (1897) juga merupakan tonggak lain dalam asal-usul teori entitas. Salomon adalah pemilik tunggal yang membentuk perusahaan terbatas untuk menggabungkan bisnisnya. Dia menunjuk dua putranya dan dirinya sendiri untuk menjadi direktur perusahaan baru. Dia memperoleh saham dan surat utangDebentureA Debenture adalah utang tanpa jaminan atau obligasi yang membayar sejumlah uang tertentu ditambah bunga kepada pemegang obligasi pada saat jatuh tempo. Debenture adalah instrumen utang jangka panjang yang diterbitkan oleh perusahaan dan pemerintah untuk mengamankan dana atau modal segar. Kupon atau suku bunga ditawarkan sebagai kompensasi kepada pemberi pinjaman. dari perusahaan yang membuatnya menjadi pemegang ekuitas yang dijamin.

Namun, dalam waktu kurang dari setahun, perusahaan menghadapi tantangan dan mengembangkan beberapa masalah, dan karenanya menjadi jatuh tempo untuk likuidasi. Salomon merasa nyaman, karena dia mengira dia adalah kreditur/pemegang ekuitas yang dijamin. Likuidator yang ditunjuk diharuskan membayar kreditur tanpa jaminan terlebih dahulu sebelum membayar Salomon setelah kreditur berhasil berargumen bahwa perusahaan tersebut hanyalah agen bagi Salomon. Salomon tidak senang, karena dia mengira dia adalah kreditur yang dijamin dan berhak untuk dibayar terlebih dahulu.

Teori Entitas dan Perlakuan Akuntansinya

Akuntansi dikembangkan dari tiga fase pertumbuhan, dengan yang pertama ketika akuntansi dipusatkan pada pemilik, karena dia juga manajer bisnis itu. Fase pertama terutama relevan dengan teori kepemilikan.

Fase kedua adalah di mana lebih banyak bisnis mulai berkembang pesat, dan ada kebutuhan akan utang untuk berkembang. Hal ini menyebabkan peningkatan kreditur, dan akuntan harus mendapatkan lebih banyak informasi dari pemilik-manajer. Periode terakhir yang relevan dengan teori entitas adalah di mana terjadi pemisahan kepemilikan dan manajemen. Akuntan sekarang menyiapkan laporan keuangan yang berguna bagi kelompok pemangku kepentingan yang luas.

Teori entitas mendukung pemisahan yang jelas antara keuangan pemilik dan aktivitas bisnis. Demikian, perlakuan akuntansi untuk teori menunjukkan refleksi yang jelas dari perbedaan dan otonomi tersebut. Akun entitas mengecualikan aset dan kewajiban pemilik dalam kapasitas pribadi mereka. Laporan laba rugi menghitung pendapatan untuk periode tertentu dan entitas tertentu. Hubungan akuntansi untuk neraca menurut teori entitas adalah sebagai berikut:

Aset =Ekuitas

Aset =Kewajiban + Ekuitas Pemegang Saham

Aset adalah hak yang mengalir ke entitas dan dimiliki oleh entitas. Sumber aset adalah ekuitas dan kewajiban pemegang saham. Ekuitas juga dapat direpresentasikan sebagai perbedaan antara aset dan kewajiban. Pemegang saham dan kreditur sama-sama pemegang ekuitas tetapi memiliki hak yang berbeda yang melekat pada pendapatan, likuidasi, mempertaruhkan, dan kontrol.

Pendapatan yang diperoleh suatu entitas adalah milik entitas sampai didistribusikan kepada pemegang ekuitas biasanya melalui dividen. Teori entitas menekankan bagaimana laba ditentukan. Laba bertanggung jawab kepada pemegang saham dan entitas bertanggung jawab untuk memenuhi hak-hak pemegang ekuitas. Itu pasti membuat teori entitas berorientasi pada laporan laba rugi.

Teori entitas paling berlaku untuk perusahaan di mana pemilik memiliki kewajiban terbatas, dan ada perbedaan terpisah antara badan usaha dan pemiliknya.

Kesimpulan

Menurut teori entitas, entitas perusahaan ditugaskan oleh suatu negara atau negara bagian dan menikmati semua hak dan hak istimewa yang diberikan oleh hukum negara tersebut. Itu ada secara independen dari pemegang sahamnya, petugas, kreditur, karyawan, pelanggan, pemerintah, dan masyarakat pada umumnya.

Terlepas dari kritik, teori entitas telah membentuk akuntansi perseroan terbatas dan persyaratan pengungkapannya. Ada juga perbandingan teori entitas dan teori kepemilikan mengenai hubungan antara pemilik dan entitas.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Struktur PerusahaanStruktur PerusahaanStruktur perusahaan mengacu pada organisasi berbagai departemen atau unit bisnis dalam sebuah perusahaan. Tergantung pada tujuan perusahaan dan industri

- Going ConcernGoing ConcernPrinsip going concern mengasumsikan bahwa setiap organisasi akan terus menjalankan bisnisnya di masa mendatang. Prinsip ini menyatakan bahwa setiap keputusan dalam perusahaan diambil dengan tujuan menjalankan bisnis daripada melikuidasinya.

- Kepemilikan Pasif Kepemilikan Pasif Kepemilikan pasif mengacu pada tahap dalam bisnis ketika pemilik bisnis tidak terlibat dalam menjalankan bisnis sehari-hari.

- Perjanjian Pemegang SahamPerjanjian Pemegang SahamPerjanjian pemegang saham adalah kesepakatan di antara para pemegang saham suatu perusahaan. Di dalamnya terdapat ketentuan mengenai pengoperasian

-

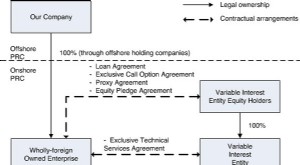

Apa itu Entitas Kepentingan Variabel (VIE)?

Entitas kepentingan variabel (VIE) dapat berupa semua jenis struktur bisnis legal. Bisa jadi, contohnya, sebuah kepercayaan, kemitraan, sebuah perusahaan, atau usaha patungan Usaha patungan (JV) Usaha

-

Apa itu Regulasi Z?

Peraturan Z adalah peraturan perlindungan konsumen yang memaksa pemberi pinjaman untuk mengungkapkan biaya kredit dengan cara yang jelas bagi konsumen. Apakah Anda sedang mengajukan hipotek atau ber

keuangan

-

Apa itu Entitas?

Apa itu Entitas? Entitas adalah organisasi yang dibuat oleh satu atau lebih individu untuk menjalankan fungsi bisnis, dan yang mempertahankan keberadaan hukum yang terpisah untuk tujuan perpajakan Akuntansi Pajak Peng...

-

Apa itu Kepemilikan Tunggal?

Apa itu Kepemilikan Tunggal? Kepemilikan tunggal (juga dikenal sebagai kewirausahaan individu, pedagang tunggal, atau hanya kepemilikan) adalah jenis entitas tidak berbadan hukum yang dimiliki oleh satu individu saja. Ini adalah ...