9 Kisah Keuangan yang Menginspirasi

Saat Anda sedang mengatur keuangan Anda, terkadang kisah uang yang menginspirasi (atau sembilan) hanyalah dorongan yang Anda tidak tahu Anda butuhkan. Berikut adalah kisah nyata orang-orang yang berhasil sampai ke sisi lain untuk memberi Anda dorongan harapan, inspirasi, motivasi, dan keteguhan dalam perjalanan uang Anda sendiri.

Kehidupan Finansial Saya Dulu Terluka (Sangat Menyakitkan!)

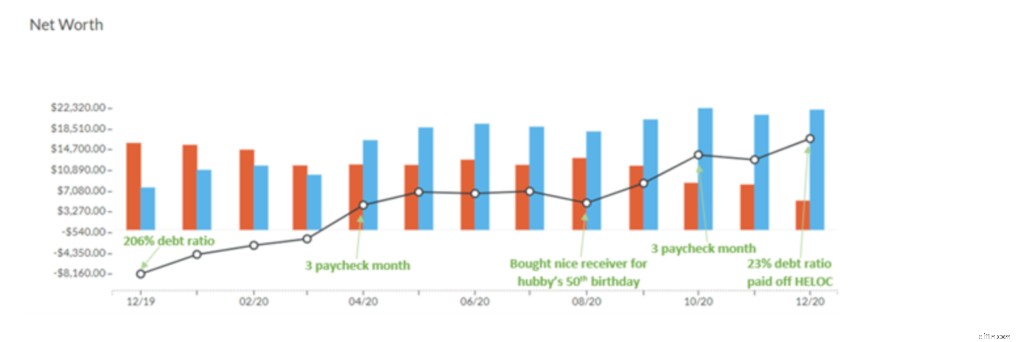

Pada akhir 2019, Krys berhutang hampir $20.000, dengan saldo yang terus bertambah.

“Apakah kamu pernah ditampar, keras? Anda mendengar detak jantung Anda di telinga, saat darah mengalir deras untuk mengalirkan adrenalin ke setiap inci tubuh Anda.

Nah perasaan itu? ITULAH yang saya rasakan ketika saya meneliti keuangan kami. Itu sakit. Secara fisik. Kepalaku sakit, hatiku sakit, perutku sakit. UGH. Aduh. Harrumph.”

Dan rasa sakit ini membawanya untuk memulai anggaran. Dia memiliki daftar delapan tujuan yang ingin dia selesaikan:

- Keluar dari kartu kredit mengambang.

- Mulai berkontribusi pada penyisihan dana untuk pengeluaran yang diketahui.

- Mulailah membangun dana darurat sebesar $1.000.

- Bayar kartu kredit #1.

- Bayar kartu kredit #2.

- Jadilah sebulan ke depan (hidup dari pendapatan bulan lalu).

- Bayar batas kredit ekuitas rumah (HELOC ) yang mereka ambil untuk menggantikan jendela mereka.

- Bayar pinjaman mobil.

Setelah bulan pertama menggunakan anggaran YNAB, dia telah menghemat $1.500 dan mencoret tiga item pertama dalam daftarnya. Pada bulan kedua dia telah melunasi $3.000.

Setelah satu tahun penganggaran (dan bukan hanya SETIAP tahun, ini terjadi selama kebakaran tempat sampah yang akan selamanya dikenal sebagai 2020), dia memiliki:

- Menyimpan lebih dari $18.000 tunai

- Membayar lebih dari setengah saldo utangnya

- Melewati TUJUH dari delapan gol awalnya.

Ingat ketika dia mengatakan uang digunakan untuk menyakiti?

Dengan hanya satu gol yang tersisa dan uang yang meledak untuk melunasinya, utang terakhir Krys akan dilunasi pada Musim Semi 2021. Dia benar-benar bersemangat!!

Baca seluruh ceritanya (itu sangat berharga dan dia adalah permata dari seorang penulis).

Kami Membayar $180.000 dalam Lima Tahun dan Kami Tidak Hidup di Breadcrumbs

Liz dan suaminya tidak menghasilkan banyak uang tetapi melalui penganggaran yang konsisten, mereka mampu membayar lebih dari $ 180 ribu hanya dalam lima tahun.

Liz telah mengeluarkan $150K dalam bentuk pinjaman usaha kecil, yang dijamin secara pribadi (yang berarti dia sendiri yang menanggungnya) dan tekanannya sangat berat.

Dia mulai menggunakan anggaran YNAB untuk menjalankan bisnisnya berdasarkan “uang masuk/uang keluar” dan mulai membuat kemajuan dalam menjalankan bisnis bebas hutang.

Saat dia mulai melunasi hutang bisnisnya, dia pergi ke suaminya dan mengatakan kepadanya bahwa dia pikir anggaran dapat membantu mereka mengatasi hutang pribadi mereka juga. Jeff ada di dalamnya, dan mereka masuk.

Alih-alih memotong dengan kejam di semua lini, mereka belajar untuk memfokuskan upaya dan energi mereka pada hal-hal yang mereka kuasai. Bagi Liz, dia meluangkan waktu dalam bisnisnya untuk menghasilkan lebih banyak uang. Suaminya menggunakan keterampilan praktisnya untuk menggunakan dan memperbaiki rumah dan mobil ketika renovasi dan perbaikan diperlukan. Tetapi selama pelunasan hutang, itu berarti mereka tetap membayar pendidikan Kristen putra mereka karena itu sangat penting bagi mereka.

“Sering kali, orang menganggap keluar dari utang adalah tentang pengorbanan. Ini bukan masalahnya. Kami tidak memotong kupon. Kami tidak hidup dengan remah roti. Ya, ada pengorbanan, tetapi mereka merasa lebih seperti pertukaran. Kami tahu kami membuat kemajuan pada hal-hal yang paling penting bagi kami.”

Selama pembayaran utang, mereka mengandalkan beberapa taktik:

- Makan yang direncanakan

- Kurangi makan di luar

- Liz berhenti berbelanja

- Menggunakan anggaran YNAB

- Mengambil pekerjaan paruh waktu musiman

- Menghentikan janji temu kuku biasa

- Mereka memilih untuk hidup lebih sederhana (keluarga mereka tinggal di rumah seluas 1.200 kaki persegi).

- Mereka menjadi banyak akal (suami Liz pernah belajar cara memasang transmisi baru).

- Mereka bersandar pada keluarga mereka yang luar biasa mendukung untuk dorongan dan bantuan dengan anak-anak mereka.

- Mereka terus memberi. (“Jika kami tetap fokus membantu orang lain, kami yakin kebutuhan kami akan terpenuhi. Ini adalah prinsip yang kami lihat berlaku sepanjang perjalanan utang kami.”)

Selama pembayaran utang mereka, Liz ingat dia dan Jeff menunggu meja selama musim panas di sebuah klub makan malam di dekat rumah mereka. “Tidak menyenangkan menyajikan meja di hari musim panas yang indah, tetapi pilihan inilah yang membuat kami unggul. Kami mampu membayar tunai untuk mobil kedua yang kami butuhkan. Saya tidak akan pernah melupakan ekspresi wajah penjual saat Jeff mengeluarkan uang tunai senilai $3.500 dari sakunya untuk membayar mobil.”

Imbalan mereka adalah kerja keras, dan mereka tentu saja mengurangi di beberapa bidang, tetapi itu adalah tindakan penyeimbang. Ada kalanya mereka ingin berlibur, tapi yang lebih penting adalah melunasi hutang mereka. Ada saat-saat lain ketika melakukan perjalanan dengan anak-anak mereka adalah prioritas yang lebih tinggi, jadi mereka memindahkan uang yang dialokasikan untuk hutang ke perjalanan.

“Semua orang dapat mencubit uang di setiap area selama satu musim, tetapi itu tidak berkelanjutan. Penganggaran yang baik adalah tentang memprioritaskan apa yang penting, memahami bagaimana Anda termotivasi, dan mengembangkan rencana yang sesuai untuk Anda. Penganggaran tidak perlu ribet. Ini benar-benar menciptakan kebebasan.”

Tujuan Liz adalah untuk melunasi hutang mereka pada usia 40. Dia mencapai tujuan pada usia 42.

“Saya menetapkan tujuan dan saya melewatkannya. Bagaimana jika saya telah berhenti saat itu? Untuk mereka yang masih menjalani pembayaran hutang:beri diri Anda rahmat dan ruang. Tidak apa-apa untuk mengacaukan. Tidak apa-apa untuk tidak menjadi sempurna. Tetap selaras. Pertahankan visi Anda di depan Anda. Anda akan sampai di sana.”

Ingin melunasi hutang? Lihat kursus video pendek gratis kami yang memandu Anda melalui semua yang perlu Anda ketahui tentang cara melunasi hutang Anda.

Saya Mengelola Keuangan Saya di Masa Pensiun Tanpa Stres

Pada 2010, Susan menjadi "pensiun" sedikit lebih awal dari yang direncanakan. Setelah perusahaannya direstrukturisasi, dia diberhentikan dalam prosesnya dan sepertinya tidak ada yang mau mempekerjakan seorang wanita berusia 63 tahun, tidak peduli seberapa sukses dia.

Meskipun dia tidak dalam kesulitan keuangan—dia memiliki IRA dan bantal hidup—dia tidak dapat menghilangkan kekhawatiran yang mengganggu bahwa itu mungkin tidak cukup.

Setelah langkah tak terduga menguras lebih banyak IRA daripada yang diharapkan, dia tahu dia membutuhkan sebuah rencana—dia membutuhkan anggaran.

Dia tidak asing dengan penganggaran — dia ingat ibunya memiliki amplop fisik di laci meja riasnya — semua ditandai dengan kategori. Ketika dia pertama kali mendengar tentang YNAB, dia menyukai ide itu. “Itu berjajar persis dengan amplop yang digunakan ibuku untuk disimpan di laci meja riasnya, hanya dalam bentuk virtual.”

Dia mendaftar, mengikuti beberapa lokakarya, dan memulai.

Antara pencairan dari IRA dan tunjangan jaminan sosial, dia memiliki arus masuk uang tunai bulanan dan duduk dengan baik. Tetapi ketika dia mengatur anggarannya, dia melihat bahwa jika dia bisa menghasilkan tambahan $1.000 sebulan di sebuah pekerjaan, dia akan duduk sangat cantik. Jadi, dia mendapat pekerjaan paruh waktu di The Container Store yang bekerja tiga hari seminggu (dan yang dia sukai).

Dia sekarang menggunakan YNAB selama bertahun-tahun. Hal yang paling dia sukai—dia tidak perlu khawatir ketika tagihan masuk. Dia tahu uang itu sudah dialokasikan di rekening gironya dan dia hanya membayarnya.

Dia sekarang berusia 73 tahun dan daftar kebutuhannya sangat pendek. Dia tidak banyak bekerja lagi—"Ini tidak seperti aku menabung untuk TV yang lebih besar." Belakangan ini, dia menghabiskan lebih banyak waktu untuk menulis jurnal, menelusuri silsilahnya—melakukan hal-hal yang membuatnya bahagia.

“Pensiun terkadang bisa menjadi permainan tebak-tebakan, tetapi memiliki anggaran ini sangat melegakan.”

Baca lebih lanjut tentang bagaimana Susan menggunakan anggarannya untuk mengelola masa pensiun yang lebih damai.

Kami Mendaftar untuk Anggaran Saat di Rumah Sakit Melahirkan

Jessica Fisher dan suaminya Ryan sama-sama guru. Seperti banyak keluarga dengan anak kecil, pasangan ini menghasilkan cukup uang untuk bertahan hidup tetapi tidak memiliki banyak sisa untuk hal-hal seperti liburan dan kencan malam. Untuk menambah tekanan keuangan lebih lanjut, mereka akan memiliki anak ketiga.

Ketika Jessica berada di rumah sakit akan melahirkan, dia panik tentang biaya membawa pulang bayi lagi ketika sebuah posting tentang aplikasi penganggaran muncul di feed Facebook-nya. Dia memutuskan untuk mendaftar ke YNAB saat itu juga.

“Saya frustrasi karena kami sepertinya tidak pernah memiliki cukup untuk hal-hal yang “menyenangkan”. Kami jarang keluar untuk makan dan pasti tidak punya uang untuk liburan. Jadi ketika saya melihat postingan di Facebook tentang program saat di rumah sakit melahirkan, saya berpikir, apa ruginya kita?”

Sejak hari yang menentukan di rumah sakit itu, kehidupan finansial mereka telah berubah. Jessica dan Ryan telah menganggarkan selama tujuh tahun. Pada saat itu, mereka telah:

- Membayar tunai untuk membeli mobil

- Menjamin perbaikan rumah yang tidak terduga secara tunai

- Utang lunas

- Kumpulkan tabungan mereka

- Membayar renovasi rumah secara tunai

Dan lebih banyak lagi tentang renovasi rumah itu:

Sebelum

Setelah

Dan Jessica akhirnya mendapatkan malam kencan itu juga.

“Saya masih ingat pertama kali kami meninggalkan ketiga anak saya dengan orang tua saya untuk berkencan. Sangat melegakan mengetahui bahwa uang itu ada di sana hanya untuk kencan malam dan saya tidak perlu khawatir bahwa itu harus digunakan untuk popok atau bahan makanan. Anggaran kami benar-benar memberi kami izin untuk pergi keluar dan bersenang-senang!”

Baca cerita selengkapnya

Kami Belajar Menganggarkan Bersama dan Membayar $9K dalam Prosesnya

Ketika Anda menemukan pasangan hidup, kemungkinan menemukan seseorang dengan kebiasaan dan pendapat keuangan yang sama sangat tipis. Jadi, apa yang harus dilakukan pasangan yang sedang jatuh cinta?

Chari dan Martell menemukan diri mereka dalam situasi yang sangat umum pada tahun 2007 ketika mereka pertama kali menikah. Sementara Martell lahir sebagai penabung, Chari berasal dari keluarga yang sering mengalami kesulitan keuangan, yang berarti Chari selalu merasa bersalah karena menabung.

Lima tahun dalam pernikahan mereka, mereka hanya tidak setuju tentang bagaimana menangani uang mereka bersama. Selain itu, mereka bekerja dengan jadwal yang berlawanan dan di sekolah—jadi waktu adalah komoditas yang panas.

“Kami memulai retret anggaran pada tahun 2012 ketika kami tidak dapat melihat keuangan kami secara langsung.”

Retret berlangsung selama dua hari dan direncanakan pada saat mereka sedang istirahat sekolah.

“Kami tidak memiliki gangguan.”

Selama retret, mereka mendedikasikan waktu bebas gangguan untuk percakapan keuangan gambaran besar:

- Apa yang ingin kita capai tahun ini dengan uang kita?

- Di mana kita harus fokus?

- Pengeluaran apa yang akan terjadi di tahun depan? (Biaya hidup, hadiah, perjalanan, perawatan mobil, sekolah, hutang, dll)

Di akhir retret, mereka akan menulis rencana untuk tahun ini. Chari mengambil tugas mengelola anggaran sehari-hari dan ini membantu memandu keputusannya dari bulan ke bulan.

Berkat retret anggaran tahunan, Chari dan Martell memiliki daftar tujuan yang sangat jelas yang mulai mereka lewati satu per satu.

- Pelajari cara membayar tagihan secara penuh, tepat waktu setiap bulan.

- Hancurkan siklus gaji ke gaji.

- Hemat dana darurat sebesar $1.000.

- Mulailah melunasi hutang.

- Beli rumah pertama kami (yang mereka lakukan pada tahun 2014!).

Meskipun kemajuan mereka meningkat, terus ada beberapa kemunduran keuangan. “Kami mengalami beberapa keadaan darurat selama beberapa tahun ke depan, sayangnya, ditutupi dengan kartu kredit kami.”

Pada tahun 2017, mereka memutuskan untuk mengatur ulang keuangan mereka dan memulai anggaran dengan YNAB, yang direkomendasikan oleh saudara mereka yang merupakan desainer gerak berbakat di perusahaan tersebut.

Selama beberapa tahun berikutnya, Chari dan Martell membuat beberapa langkah yang mengesankan. Dengan pekerjaan baru dan sistem pelacakan baru, mereka menabung dan membayar beberapa pengeluaran besar secara tunai:

- Membuat ruang bawah tanah tahan air ($11.000)

- Mengisolasi rumah ($8,000)

- Membayar hutang kartu kredit ($9,000)

- Membeli peralatan

- Liburan

Melalui keseluruhan proses, mengadakan rapat anggaran tetap dan check-in tahunan memungkinkan Chari dan Martell merasa bahwa mereka berada di halaman yang sama dengan keuangan mereka.

Dan mereka belum selesai! Selanjutnya:melunasi enam angka utang pinjaman mahasiswa dalam tujuh tahun ke depan. Kami yakin mereka akan mewujudkannya dengan damai, harmonis, dan dalam waktu singkat.

Pelajari lebih lanjut tentang cara membuat anggaran dengan separuh lebih baik Anda di . kami Membuat Anggaran Bersama hub!

Kami Berubah dari Memiliki 13 Kartu Kredit menjadi Tidak Ada

Natalie dan Larry cukup baik untuk bertahan hidup, tetapi mereka hidup dari gaji ke gaji dan tekanan utang selalu membayangi. Kartu kredit? Oh, mereka memilikinya—sebenarnya tiga belas. Selain itu, mereka memiliki dua pinjaman pribadi, dan tidak ada banyak uang "ekstra" untuk membayar utang.

Kemudian mereka kehilangan rumah.

Rumah itu awalnya dibeli dengan hipotek balon, yang berarti ada pembayaran bulanan reguler dan satu pembayaran dalam jumlah besar di akhir (sangat sering enam angka atau lebih). Mereka belum sepenuhnya memahami konsekuensi hipotek ini ketika mereka mendaftar dan ketika uangnya jatuh tempo, mereka tidak dapat membayarnya, dan kehilangan rumah mereka.

Setelah hari yang kelam itu, mereka memiliki tekad baru untuk memperbaiki keuangan mereka. Mereka mulai menggunakan YNAB dan sejak itu mereka beralih dari memiliki 13 kartu kredit menjadi tidak memiliki kartu kredit, memperoleh bunga di rekening tabungan mereka untuk pertama kalinya, membeli rumah baru, dan membayar adopsi putra mereka, Collin.

“Kami menabung untuk memiliki Collin, dan jika kami tidak kehilangan rumah itu, kami tidak akan dapat memilikinya,” Natalie berbagi. “Jadi kita merayakan kehilangan rumah!”

Lemon menjadi limun, memang. Dan kita tahu pentingnya merayakan baik tujuan besar maupun kecil. Natalie dan Larry juga punya hal lain untuk dirayakan!

“Saya tidak bermaksud menyombongkan diri, tetapi saya menghasilkan uang di rekening tabungan saya! Satu sen penuh! Saya tidak pernah mendapatkan bunga di akun saya sebelumnya!! Sangat bangga pada diriku sendiri! Target saya bulan depan adalah dua sen!”

Pembaruan:sejak cerita ini awalnya ditulis, Natalie sekarang memperoleh bunga hingga tujuh sen. Itu adalah peningkatan 700% sejak dia mulai membuat anggaran di YNAB.

Ingin memutus siklus gaji ke gaji selamanya? Mulailah dengan Tantangan Reset 34 Hari untuk mempercepat kemajuan penghematan Anda.

Dari Perceraian yang Mendebarkan ke Stabilitas Keuangan

Setelah 28 tahun bersama (menikah selama 18 tahun), suami Dawn pindah dan dia mengajukan gugatan cerai.

“Saya tidak melihatnya datang—itu memilukan.”

Dan hanya karena mereka akan bercerai, hidup tidak melambat—ada tagihan yang harus dibayar, peralatan yang perlu diperbaiki, ban yang perlu diganti. Dawn hanya memiliki gaji untuk menjaga rumah tangga tetap berjalan dan memenuhi kebutuhan dan merasakan tekanan keuangan.

Dia memulai anggaran dengan YNAB berdasarkan rekomendasi putrinya yang masih kuliah.

“Bulan pertama saya menggunakan YNAB, saya kehabisan uang pada minggu kedua. Saya hanya dibayar sebulan sekali, jadi saya takut dengan YNAB di bulan pertama!”

Tapi sejak dia mulai, hanya dalam waktu satu tahun dia memiliki daftar kemenangan yang panjang:

- Uang tersisa di akhir bulan.

- Dia melunasi kartu kredit terakhirnya.

- Membayar $1.800 untuk perawatan mobil menggunakan uang tunai yang dimilikinya.

“Ketika peristiwa kehidupan terjadi—apakah pernikahan atau perceraian, kelahiran atau kematian, perubahan pekerjaan atau kehilangan pekerjaan—Anda dapat merasa kewalahan dan tidak berdaya, atau Anda dapat mempertimbangkan hal-hal yang memang dapat Anda kendalikan.

Saya memilih untuk fokus pada keuangan saya, dan bergabung dengan YNAB. Tentu, beberapa hari lebih sulit daripada yang lain—itulah hidup. Tetapi mengendalikan keuangan saya telah mengangkat semangat saya lebih dari yang saya harapkan. Bagi yang ragu apakah YNAB benar-benar berfungsi, jawabannya YA!!!”

Baca seluruh kisahnya.

Saya Memiliki Skor Kredit “Sangat Buruk” dan Sekarang Hampir Sempurna

Angela dan keluarganya yang terdiri dari enam orang hidup dari gaji ke gaji, dan sepertinya keadaan darurat selalu datang. Entah itu mobil yang membutuhkan rem baru atau atap yang perlu diperbaiki, pengeluaran tak terduga itu membuat mereka kekurangan uang. Mereka selalu membuat keputusan yang menakutkan tentang apa yang harus dibayar, berapa banyak, dan tetap menyediakan makanan di atas meja.

Suaminya memiliki pendapatan yang sangat bervariasi dari bulan ke bulan, dan Angela telah mencoba setiap sistem penganggaran yang dikenal manusia, tetapi tidak ada yang macet.

Pada tahun 2013, dia menemukan Anda Membutuhkan Anggaran , dan dia ketagihan.

“Itu seperti sistem amplop, tapi sekarang amplopnya virtual!”

Saat mereka belajar untuk hidup dari pendapatan bulan lalu, keadaan darurat sebelumnya menjadi semakin sedikit sampai tidak ada.

Mereka melunasi kartu kredit mereka dan membuat mereka tetap lunas. Tagihan jatuh tempo dan mereka baru saja membayarnya. Mereka tidak lagi dalam pertempuran terus-menerus melawan-atau-lari dengan uang kita.

Setelah bertahun-tahun berkembang, Angela dan keluarganya berkembang pesat. Mereka memiliki dua rumah, tiga kendaraan, dan memiliki nilai kredit yang hampir sempurna. Tagihan senilai tiga sampai empat bulan dianggarkan di masa depan setiap saat.

“Kami beralih dari berhutang menjadi bola mata kami dan hidup dari gaji ke gaji menjadi benar-benar bebas dari menghancurkan hutang kartu kredit. Kami memiliki rekening tabungan yang terus bertambah, tagihan masa depan yang sudah dibayar, penyangga, dan dana darurat—semua hal yang tidak pernah terpikirkan oleh saya sebelum saya menemukan YNAB.

Pada titik ini, saya tidak dapat membayangkan tidak memiliki anggaran—ini benar-benar rahasia untuk maju.”

Kami Melunasi Hutang $266K dalam 33 Bulan

Ketika Kyle dan Lauren Mochizuki menikah pada 2009, mereka acuh tak acuh tentang uang dan hanya ingin bersenang-senang. Antara perjalanan berkemas selama sebulan di seluruh Eropa, membiayai dua mobil baru, liburan, dan hipotek, mereka mengumpulkan total utang $266.000.

Suatu hari Kyle sedang dalam perjalanan pulang dan acara Dave Ramsey datang di radio. Pada titik ini, Kyle sudah 10 bulan dalam dua pembayaran mobil, dan dia harus mengatur waktu mereka dengan tepat untuk memastikan uang ada di rekening mereka. Stres akibat utang mulai membebani. Dia berbicara dengan Lauren dan mereka memutuskan untuk menjadi agresif dalam pembayaran hutang mereka.

Mereka menjadi intens:mengambil shift ekstra di tempat kerja, menyiapkan makanan, mereka memotong langganan. Mereka mulai melihat daya tarik dan mengambil tenaga. Bola salju hutang mereka semakin besar saat mereka memeriksa semuanya, melunasinya, dan sampai pada titik di mana hanya hipotek yang tersisa.

Pada saat itu, mereka tidak memiliki anak dan mereka memutuskan untuk benar-benar bebas dari hutang sebelum bayi pertama mereka lahir. Mereka menggali lebih dalam lagi. Benar saja, mereka melunasi seluruh saldo utang mereka dalam 33 bulan kerja keras. Setahun kemudian, mereka menyambut bayi Owen ke dunia.

“Membawa Owen ke dunia tanpa hutang adalah salah satu keputusan terbaik yang pernah kami buat,” kata Lauren. “Kami tidak perlu khawatir tentang uang. Itu adalah salah satu perasaan terbaik yang pernah ada.”

Setelah Owen lahir, Lauren dapat mengambil cuti hamil tiga bulan penuh tanpa tekanan keuangan. Mereka tidak perlu khawatir tentang pembayaran hipotek, pembayaran mobil, pembayaran kartu kredit:semuanya sudah selesai.

Kyle dapat beralih ke pemadam kebakaran lebih dekat ke rumah, yang berarti mulai dari bawah tiang totem setelah 15 tahun pengalaman. Itu adalah langkah yang berisiko dalam pekerjaannya—tetapi dia tahu keuangannya telah diurus. Dengan tombol itu, dia berpindah dari satu jam perjalanan ke stasiun hanya beberapa menit.

“Saya pikir di benak saya, saya tahu menyelesaikan semua hutang itu dan memiliki keluarga akan sangat berharga,” kata Kyle. “Saya kira saya tidak menyadari betapa berharganya itu.”

Ingin melanjutkan? Dengarkan lebih banyak cerita di Daftar Putar Cerita Utang dari podcast YNAB!

-

6 Langkah Finansial Cerdas untuk Memulai 2022

Pastikan untuk menangani ini segera Anda bisa. Poin penting Awal tahun baru adalah saat yang tepat untuk mengubah keuangan Anda menjadi lebih baik. Tugas seperti mengumpulkan dana darurat, melunasi

-

2022 Berangkat ke Awal Finansial yang Sulit? Inilah Cara Mengelompokkan Kembali

Jelas belum terlambat untuk mengubah keadaan sekitar. Poin penting Banyak orang yang absen pada bulan Januari akibat lonjakan omicron. Biaya hidup yang lebih tinggi juga menjadi beban di awal tahun

anggaran

-

5 Keputusan Keuangan yang Paling Membayar Bagi Saya

5 Keputusan Keuangan yang Paling Membayar Bagi Saya Meningkatkan situasi keuangan Anda tidak perlu rumit. Keputusan sederhana ini telah membantu saya menghemat uang dan menjadi lebih stabil secara finansial. Sebagian besar dari kita membuat keputu...

-

5 Pergerakan Uang yang Harus Dilakukan Setiap Wanita

5 Pergerakan Uang yang Harus Dilakukan Setiap Wanita Perencanaan keuangan tidak harus sulit . Semuanya dimulai dengan mengambil satu langkah pada satu waktu. Dikatakan bahwa keragaman adalah bumbu kehidupan. Mungkin itulah sebabnya kebanyakan dari kita...