18 Tips Penganggaran untuk Memudahkan Pengelolaan Uang

Penganggaran adalah bagian penting dari kehidupan finansial yang sehat. Hal ini memungkinkan Anda untuk membuat rencana pengeluaran uang Anda untuk memastikan Anda selalu memiliki cukup untuk hal-hal yang benar-benar penting bagi Anda. Bukannya membatasi, 18 tips penganggaran ini membantu Anda membentuk gambaran yang jelas tentang uang yang harus Anda keluarkan dan dapat membantu Anda menemukan penghasilan tambahan yang dapat Anda gunakan dengan lebih efisien.

Orang yang menganggarkan, mengatur diri mereka untuk keluar dari hutang lebih cepat, mencapai tujuan tabungan mereka dari waktu ke waktu, dan praktikkan pembelanjaan cerdas. Bagian terbaiknya adalah hanya perlu beberapa penyesuaian mudah pada rutinitas uang Anda untuk menerapkan kebiasaan penganggaran yang baik.

Kiat Penganggaran Pemula

Ada beberapa hal yang layak dilakukan setiap hari. Kita tetap sehat secara fisik dengan menyikat gigi, banyak minum air putih, dan menjadi aktif. Jadi mengapa begitu sulit untuk melakukan perawatan harian yang sama dengan kesehatan finansial kita? Baca terus untuk mengetahui tentang hal-hal cepat dan sederhana yang dapat Anda lakukan setiap hari agar sesuai dengan anggaran Anda.

1. Buat Anggaran Anda Sebelum Bulan Dimulai

Untuk tetap di atas anggaran Anda, rencana ke depan. Seminggu sebelum bulan baru dimulai, duduk dan rencanakan kegiatan dan pengeluaran bulan depan Anda. Contohnya, Anda mungkin memiliki perjalanan darat atau janji dengan dokter hewan satu bulan, tapi tidak selanjutnya. Setelah Anda merencanakan bulan Anda, menetapkan anggaran yang realistis. Gunakan aplikasi kami untuk membagi penghasilan Anda, biaya yang diperlukan, biaya tambahan, dan kontribusi tabungan Anda.

2. Praktek Penganggaran ke Nol

Menganggarkan ke nol berarti melacak setiap dolar yang Anda peroleh dan memberikannya tempat dalam anggaran Anda sampai Anda tidak memiliki satu dolar pun yang tersisa. Katakanlah, Misalnya, Anda mendapatkan $4, 000 sebulan. Setelah menganggarkan biaya tetap Anda, kontribusi tabungan, investasi, dan tambahan lainnya, Anda seharusnya tidak memiliki uang cadangan. Penganggaran ke nol dapat menunjukkan ke mana uang Anda pergi dan memberikan setiap dolar yang Anda peroleh tujuan.

3. Gunakan Alat yang Tepat

Siapkan diri Anda dengan alat yang tepat untuk memastikan kesuksesan sejak awal. Lacak uang Anda dengan aplikasi penganggaran seperti Mint, atau gunakan aplikasi untuk melacak uang yang dihabiskan untuk belanja atau biaya perawatan kesehatan. Alat penganggaran yang kuat dapat membantu Anda memvisualisasikan dengan tepat ke mana setiap dolar pergi, mengingatkan Anda tentang tagihan dan tujuan, dan memperingatkan Anda ketika Anda telah mengeluarkan uang terlalu banyak dalam suatu kategori.

4. Tetapkan Kebutuhan versus Keinginan

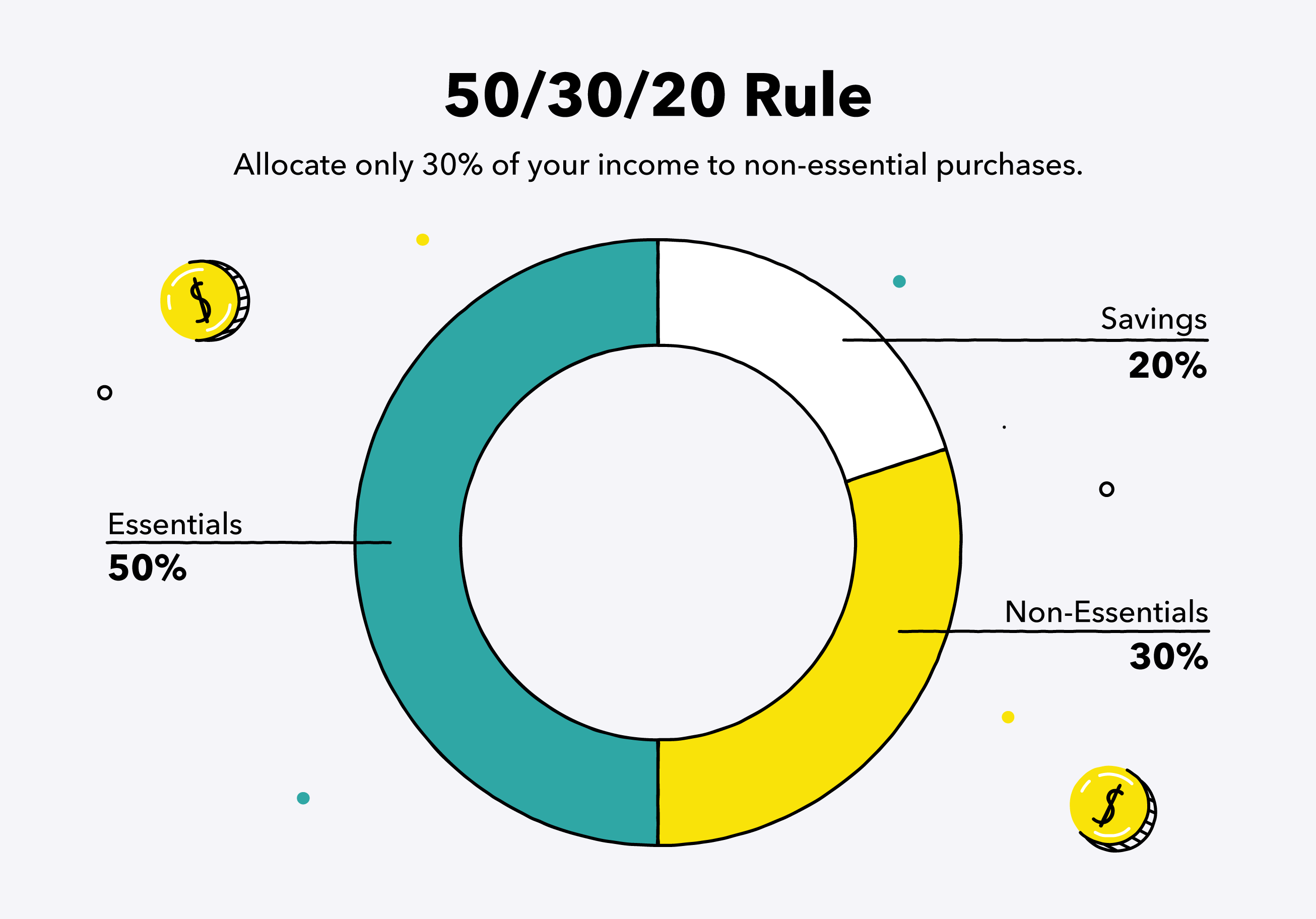

"Kebutuhan" adalah sesuatu yang penting untuk fisik dasar Anda, mental, dan kesejahteraan finansial — pikirkan makanan, menyewa, dan pelunasan utang. Ini harus selalu diperhitungkan dalam anggaran Anda dan dapat ditemukan di kalkulator anggaran online Mint. Hampir semua hal lain termasuk dalam kategori "keinginan". Pastikan untuk menganggarkan hal-hal ini juga! Pertimbangkan aturan 50/20/30, yang mengalokasikan sekitar 30 persen dari pendapatan Anda untuk hal-hal yang tidak penting yang akan meningkatkan gaya hidup Anda.

5. Jaga agar Tagihan dan Kwitansi Tetap Teratur

Jaga agar tagihan dan tanda terima Anda tetap teratur jika Anda perlu merujuk kembali ke tagihan untuk membantahnya. Ini mungkin juga berguna untuk tujuan pajak. Anda dapat memilih untuk mengajukan secara fisik melalui file gantung atau folder yang dapat diperluas. Jika kamu melakukan ini, urutkan dokumen Anda berdasarkan bulan atau akun — mana saja yang lebih masuk akal bagi Anda. Jika Anda menerima tagihan dan tanda terima sebagian besar melalui email, Anda mungkin ingin mengajukan semuanya secara elektronik.

6. Gunakan Akun Terpisah

Banyak yang berhasil menggunakan banyak rekening giro untuk menjaga semuanya tetap teratur. Sebagai contoh, memiliki rekening giro terpisah untuk pengeluaran tetap seperti sewa dan pembayaran mobil memudahkan untuk melihat uang yang harus Anda belanjakan setiap bulan untuk kategori anggaran yang lebih fleksibel seperti makanan.

7. Prioritaskan Pelunasan Hutang

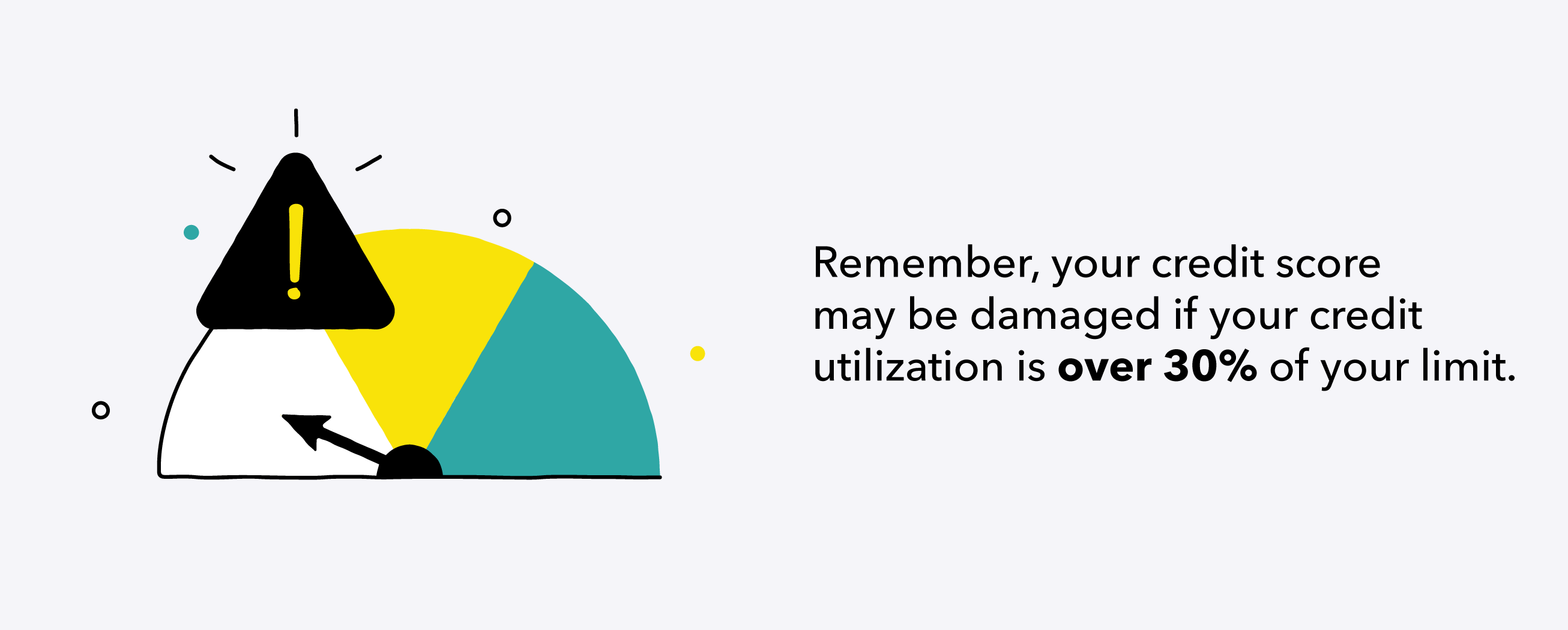

Meskipun Anda mungkin tergerak untuk memulai anggaran dan menabung untuk liburan atau mobil, meletakkan ide-ide itu di belakang kompor dan berfokus pada melunasi hutang yang ada mungkin lebih baik. Memprioritaskan utang dapat menghemat uang Anda untuk bunga dan mengurangi tekanan keuangan. Sangat penting untuk menjaga hutang Anda turun karena itu mempengaruhi pemanfaatan kredit. Perhatikan bahwa skor kredit Anda mungkin rusak jika penggunaan kredit Anda melebihi 30 persen dari batas Anda.

8. Jangan Lupa Faktor Kesenangan

Sebagian besar anggaran berhasil jika Anda memberikan ruang untuk hal-hal yang menyenangkan. Ketika Anda tahu Anda memiliki sedikit ruang gerak untuk menonton film, berbelanja secara royal pada wajah, atau kunjungi bar baru, Anda jauh lebih mungkin berhasil dengan tetap berpegang pada anggaran Anda. Pikirkan ini seperti hari curang yang direncanakan untuk keuangan Anda!

9. Simpan Dulu, Kemudian Habiskan

Kebanyakan orang memilih untuk membelanjakan terlebih dahulu dan menyimpan apa yang tersisa. Hal ini membuat menabung menjadi opsional dan tidak memastikan kontribusi tabungan yang konsisten. Pikirkan menabung sebagai biaya tetap dan masukkan ke dalam anggaran Anda. “Jangan menyimpan apa yang tersisa setelah dibelanjakan; alih-alih menghabiskan apa yang tersisa setelah menabung.” Siapa yang bisa berdebat dengan Warren Buffett?

10. Mulai Berkontribusi untuk Pensiun Sekarang

Anda mungkin pernah mendengarnya sebelumnya, tetapi kami akan mengatakannya lagi:tidak pernah terlalu dini untuk mulai menabung untuk masa pensiun. Jika memungkinkan, maksimalkan program pencocokan pensiun majikan Anda — lagi pula, itu uang gratis. Memulai lebih awal akan memastikan bahwa Anda tidak membebani anggaran Anda lebih jauh saat Anda mencoba untuk mengejar ketinggalan.

11. Bagi Setoran Langsung Anda

Jika Anda memiliki setoran langsung melalui majikan Anda, pertimbangkan untuk mengaturnya sehingga persentase tertentu dari pendapatan Anda langsung masuk ke rekening tabungan Anda. Dengan cara ini Anda bahkan tidak perlu memasukkan penghematan dalam anggaran Anda karena otomatisasi bekerja untuk Anda. Itu satu hal yang kurang untuk dilacak!

12. Mengharapkan yang Tak Terduga

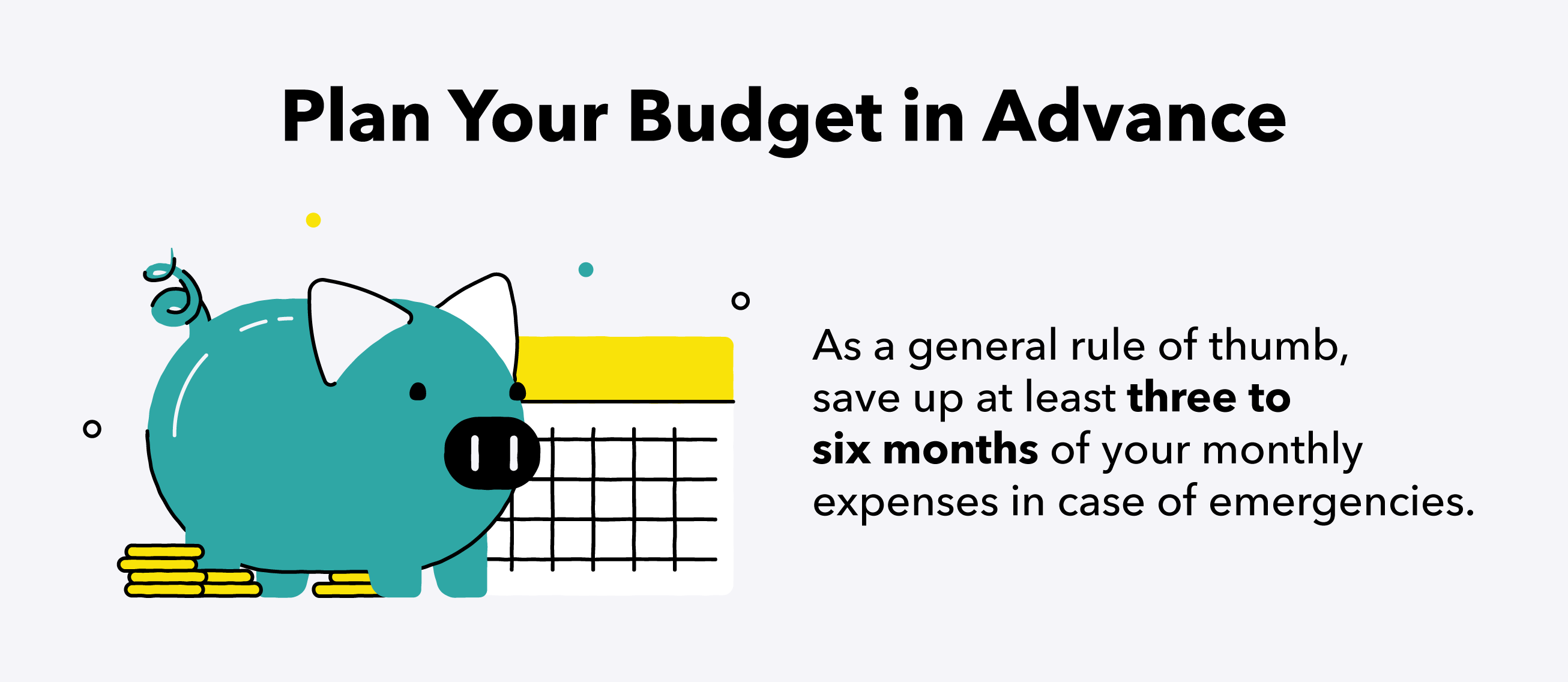

Terkadang semua perencanaan di dunia tidak dapat mempersiapkan kita untuk pengeluaran yang tidak terduga. Hal-hal seperti perbaikan mobil atau perjalanan ke UGD tidak mungkin untuk diprediksi. Itulah mengapa sangat penting untuk memasukkan dana darurat ke dalam anggaran Anda. Kami menyarankan memiliki setidaknya $1, 000, tetapi terserah Anda berapa banyak yang ingin Anda hemat.

13. Rencanakan Pembelian Besar

Jika Anda mempertimbangkan untuk membeli barang mahal seperti laptop atau TV baru, kuncinya adalah perencanaan ke depan. Tentukan tanggal Anda ingin melakukan pembelian, dan membagi harga dengan jumlah hari yang Anda miliki. Sebagai contoh, jika Anda ingin membeli $1, 500 komputer dalam 300 hari, Anda hanya perlu menghemat $5 per hari. Ini mencegah Anda menagih barang ke kartu kredit, berpotensi menempatkan Anda dalam hutang yang serius dan menyebabkan Anda membayar biaya bunga sampai Anda dapat melunasi sisanya.

14. Sertakan Kategori Kontingensi

Terkadang pengeluaran tidak sesuai dengan kategori anggaran Anda. Di situlah memiliki kontingensi sangat berguna. Inilah masalahnya:pastikan Anda tidak menggunakannya sebagai alasan untuk mengeluarkan uang lebih banyak di kategori Anda yang lain. Jika Anda menemukan Anda secara konsisten menghabiskan anggaran lebih dalam makanan, belanja, atau daerah lain, pertimbangkan untuk mengubah anggaran Anda alih-alih menyalurkannya ke dalam kemungkinan Anda.

15. Sesuaikan Anggaran Bulanan Anda

Perlu perubahan, dan anggaran tidak boleh dibuat kaku. Pertimbangkan untuk menilai ulang anggaran Anda setiap bulan untuk mengetahui seberapa baik Anda mematuhinya. Jika Anda melihat Anda secara konsisten membelanjakan lebih banyak di satu kategori dan kurang membelanjakan di kategori lain, bahkan keluar anggaran Anda untuk membuatnya lebih dapat dicapai.

16. Garis Besar Spesifik, Tujuan Realistis

Ingatlah bahwa tujuan yang paling mudah dicapai adalah SMART — spesifik, terukur, dapat dicapai, relevan, dan tepat waktu. Alih-alih mengatakan, "Tahun ini, Saya ingin lebih hemat, " mencoba, “Saya ingin memiliki $1, 000 disimpan untuk dana darurat pada tanggal 31 Desember.”

17. Amati Hari Tanpa Pengeluaran

Tetapkan satu hari per minggu di mana Anda tidak menghabiskan uang selain dari apa yang benar-benar diperlukan. Ini adalah cara mudah untuk memastikan pengeluaran mingguan tetap dalam kisaran anggaran Anda. Jika Anda benar-benar membutuhkan pembersihan pengeluaran, pertimbangkan seluruh bulan tanpa pengeluaran — ya, Anda membacanya dengan benar — pergilah sebulan penuh menghabiskan uang hanya untuk kebutuhan pokok.

18. Jangan Terlalu Keras pada Diri Sendiri

Membiasakan diri dengan rutinitas penganggaran baru mungkin membutuhkan waktu beberapa bulan untuk menjadi sempurna. Anggaran Anda mungkin tidak sempurna untuk pertama atau kedua kalinya. Berbaik hatilah pada diri sendiri dan gaya hidup penganggaran Anda saat Anda menjalani rutinitas baru Anda. Berfokuslah untuk membuat keputusan harian dengan mempertimbangkan tujuan penganggaran Anda untuk membantu membangun kebiasaan baru.

Merencanakan anggaran adalah langkah penting dalam memaksimalkan kesehatan keuangan Anda, dan itu bisa dilakukan dalam waktu kurang dari satu jam. Berpegang teguh pada rencana akan membantu Anda mendapatkan hasil maksimal dari penghasilan Anda dan memberi Anda ketenangan pikiran bahwa setiap dolar di rekening giro Anda akan digunakan untuk tujuan tertentu.

-

5 Tips Anggaran Ibu Rumah Tangga

Penganggaran dapat mengajari anak Anda nilai menabung. Jika Anda merasa terpanggil untuk hidup sebagai ibu penuh waktu, Anda tidak sendirian. Amerika Serikat memiliki 5 juta ibu rumah tangga, dan And

-

33 Tip Penganggaran Untuk Pemula Agar Anggaran Lebih Baik Di 2022

Kiat pemula untuk mengikuti anggaran Jika Anda lelah merasa tidak terkendali dengan uang Anda, maka saya senang Anda ada di sini. Memulai sebagai pemula dengan penganggaran mungkin tampak luar biasa

anggaran

- Penganggaran:4 Kiat untuk Meminimalkan Pengeluaran Diskresi

- Panduan Anggaran Pribadi

- 4 Tips Penganggaran Bisnis dari Pro

- 3 Tips Menganggarkan untuk Orang Kaya yang Nyaman

- 5 Tips Perencanaan Anggaran jika Anda Tidak Terorganisir

- Tips Penganggaran Liburan

- Natal dengan Anggaran:5 Cara Membuatnya Ajaib

- 5 Tips Menganggarkan Kebahagiaan

-

Tips Budgeting untuk Single Parents:7 Cara Sukses Dengan Uang Anda

Tips Budgeting untuk Single Parents:7 Cara Sukses Dengan Uang Anda Orang tua tunggal memiliki banyak tanggung jawab di pundak mereka. Dan sebagai orang tua tunggal, ini berarti lebih penting lagi bagi Anda untuk membuat anggaran bulanan. Anggaran bulanan akan memban...

-

10 Tips Tetap Hemat

10 Tips Tetap Hemat Mencapai tujuan keuangan Anda memerlukan perencanaan dan tekad. Lihat lebih banyak gambar perbankan dan pengelolaan uang. Anda memiliki biaya besar yang akan datang. Anda membutuhkan mobil yang leb...