Neraca vs. Laporan Laba Rugi:Apa Bedanya?

Neraca dan laporan laba rugi menyoroti berbagai aspek sejarah keuangan bisnis Anda. Bersama-sama, mereka menceritakan kisah yang lebih lengkap.

Neraca dan laporan laba rugi menyoroti berbagai aspek sejarah keuangan bisnis Anda. Bersama-sama, mereka menceritakan kisah yang lebih lengkap. Posisi keuangan bisnis Anda tidak dapat dijelaskan hanya dengan satu laporan keuangan. Namun, jika Anda menggabungkan neraca dan laporan laba rugi, Anda akan memiliki pemahaman yang lebih baik tentang posisi Anda secara keseluruhan.

Kreditur dan investor sering beralih ke pernyataan ini untuk menilai pertumbuhan, profitabilitas, dan nilai bisnis Anda. Ada lima jenis akun dalam buku besar yang dapat ditemukan di perangkat lunak akuntansi Anda, dan akun tersebut dapat ditemukan di neraca atau laporan laba rugi.

Ikhtisar:Apa itu neraca?

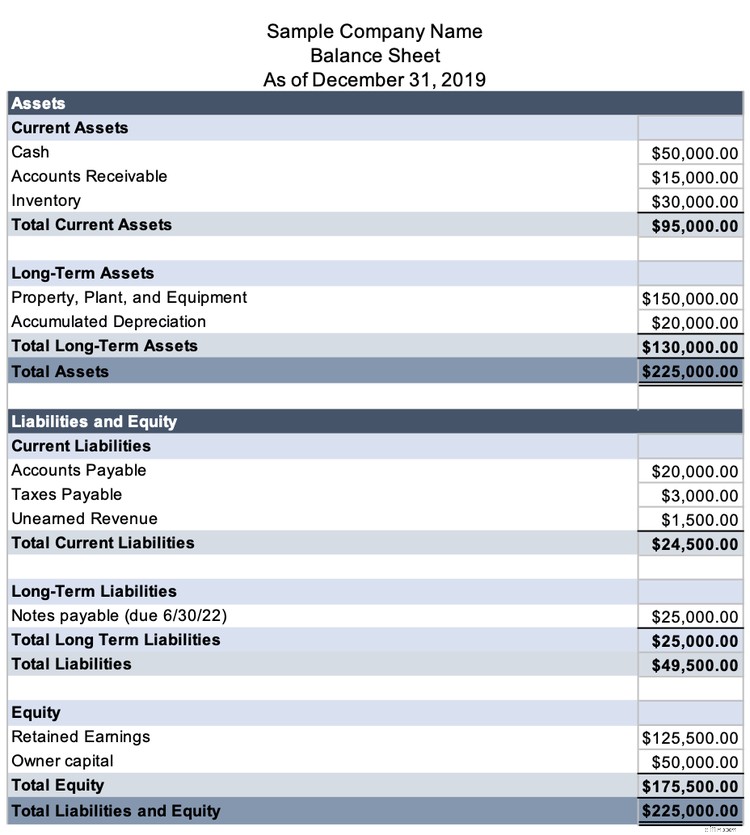

Neraca mencantumkan apa yang dimiliki dan dimiliki oleh bisnis Anda. Investor dan kreditur menggunakan neraca untuk menilai kesehatan keuangan perusahaan Anda. Pikirkan neraca sebagai potret bisnis Anda. Ini menunjukkan posisi keuangan perusahaan Anda pada tanggal tertentu.

Neraca bisnis Anda mencakup tiga dari lima jenis akun:aset, kewajiban, dan ekuitas. Format neraca membuktikan formula akuntansi pusat:

Aset =Kewajiban + Ekuitas

Aset adalah segala sesuatu yang dimiliki bisnis Anda, termasuk uang tunai, piutang, inventaris, mesin, dan properti. Aset tak berwujud, hal-hal berharga yang tidak dapat Anda sentuh atau rasakan, juga disertakan di sini.

Ada dua jenis aset:lancar dan jangka panjang. Aset saat ini dapat diubah menjadi uang tunai dengan cepat, seperti inventaris, sedangkan aset jangka panjang adalah item yang Anda rencanakan untuk disimpan selama bertahun-tahun, seperti properti.

Kewajiban adalah hutang bisnis Anda, termasuk hutang dagang dan hutang wesel. Seperti aset, kewajiban dibagi menjadi kategori lancar dan jangka panjang. Kewajiban lancar memiliki tanggal jatuh tempo dalam tahun depan, dan kewajiban jangka panjang jatuh tempo lebih jauh di masa depan.

Ekuitas adalah jumlah uang yang Anda dan investor Anda masukkan ke dalam bisnis. Anda akan mengetahui bahwa Anda telah membuat neraca yang akurat ketika jumlah ekuitas dan kewajiban sama dengan, atau seimbang dengan, aset Anda.

Neraca adalah alat analisis yang ampuh bagi investor dan kreditur, tetapi tidak memberikan pemahaman penuh tentang nilai perusahaan Anda.

Pertama, nilai aset individu di neraca Anda jarang meningkat:Anda harus mencatat aset dengan biaya yang Anda bayarkan untuk itu, dan sebagian besar aset jangka panjang perlu disusutkan. Aset tetap pada nilai historisnya, atau nilai bukunya, dan tidak dinaikkan ke nilai pasar.

Kedua, neraca menunjukkan aset dan kewajiban perusahaan Anda pada tanggal tertentu, tetapi seperti rekening bank pribadi Anda, itu dapat berubah setiap hari.

Bayangkan jika neraca Anda diproduksi tepat setelah Anda melunasi hutang yang besar dan sebelum Anda mengirimkan pesanan yang cukup besar kepada pelanggan. Posisi kas Anda hanya sementara rendah, tetapi Anda tidak selalu dapat menjelaskannya di neraca.

Akhirnya, neraca tidak menunjukkan pendapatan perusahaan Anda. Lebih sulit untuk melihat pertumbuhan di neraca karena tidak semua bisnis tumbuh dengan memperoleh lebih banyak aset. Bisnis jasa menunjukkan pertumbuhan melalui peningkatan pendapatan, misalnya.

Apa itu laporan laba rugi?

Juga disebut laporan laba rugi, laporan laba rugi menunjukkan penghasilan bisnis Anda untuk jangka waktu tertentu. Akun pada laporan laba rugi adalah akun pendapatan atau beban.

Ada banyak format laporan laba rugi, tetapi semuanya menunjukkan rumus laporan laba rugi:

Pendapatan - Pengeluaran =Laba Bersih

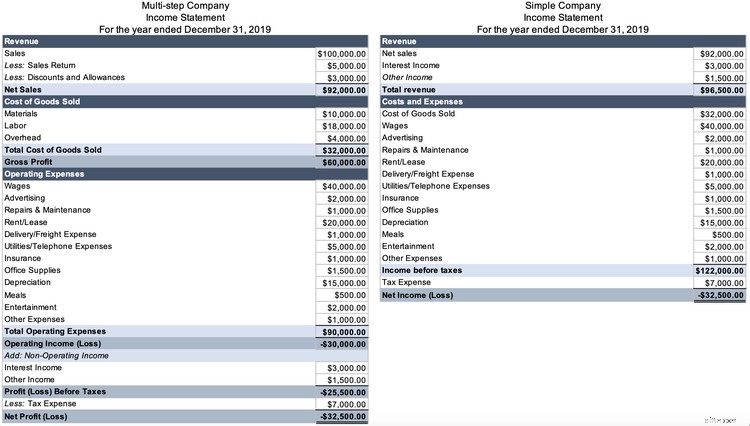

Laporan laba rugi tradisional menguraikan pendapatan, pengeluaran, dan laba bersih dalam format sederhana atau multi-langkah.

Laporan laba rugi multi-langkah memisahkan operasi bisnis dari aktivitas lain, seperti investasi. Format yang lebih mendetail memberi pembaca wawasan tentang kesehatan bisnis Anda yang sebenarnya tanpa pengaruh dari investasi bisnis Anda.

Anda sedang melihat laporan laba rugi bertingkat saat Anda melihat laba kotor, yang merupakan selisih antara penjualan dan harga pokok penjualan.

Baris paling berharga dari laporan laba rugi multi-langkah adalah pendapatan operasional. Karena formatnya dengan jelas mengungkapkan biaya operasional, mudah untuk melihat bagaimana bisnis Anda berjalan selain dari investasi.

Baca saja, laporan laba rugi tidak memberikan gambaran lengkap tentang kesehatan bisnis. Ada kerugian operasional bersih dalam contoh di atas, tetapi tidak ada tempat untuk menjelaskan bahwa itu karena pandemi yang menutup toko selama berbulan-bulan.

Laporan laba rugi tidak secara eksplisit merujuk pada hutang perusahaan. Pendapatan mungkin tampak kuat, tetapi jika bisnis memiliki pembayaran utang yang menjulang dan sedikit uang tunai, Anda dapat mempertimbangkan kembali kesehatannya.

Neraca vs. laporan laba rugi:Apa bedanya?

Neraca dan laporan laba rugi keduanya merupakan bagian dari rangkaian laporan keuangan yang menceritakan kisah sejarah bisnis. Neraca seperti foto rekening bank dan rekening pinjaman mahasiswa Anda pada tanggal tertentu. Jika Anda dibayar keesokan harinya, atau pinjaman pelajar Anda diampuni, fotonya tidak berubah.

Neraca menunjukkan satu titik waktu, sedangkan laporan laba rugi menunjukkan kinerja perusahaan selama beberapa waktu, biasanya kuartal atau tahun. Laporan laba rugi seperti rapor anak Anda:Anda sedang melihat nilai akhirnya, tetapi itu mencerminkan pekerjaan anak Anda sepanjang tahun.

Lima jenis akun terbagi dalam dua kategori:akun neraca (aset, kewajiban, dan ekuitas) dan akun laporan laba rugi (pendapatan dan beban).

Meskipun tidak ada tumpang tindih dalam neraca dan akun laporan laba rugi, laba bersih muncul di neraca sebagai bagian dari laba ditahan, akun ekuitas.

Tidak seperti akun neraca, akun laporan laba rugi disetel ulang dalam siklus akuntansi, di mana akun pendapatan dan pengeluaran “ditutup” menjadi nol pada akhir tahun sehingga bisnis Anda dapat memulai kembali tahun depan. Selama proses penutupan, semua saldo akun pendapatan dan pengeluaran menjadi nol.

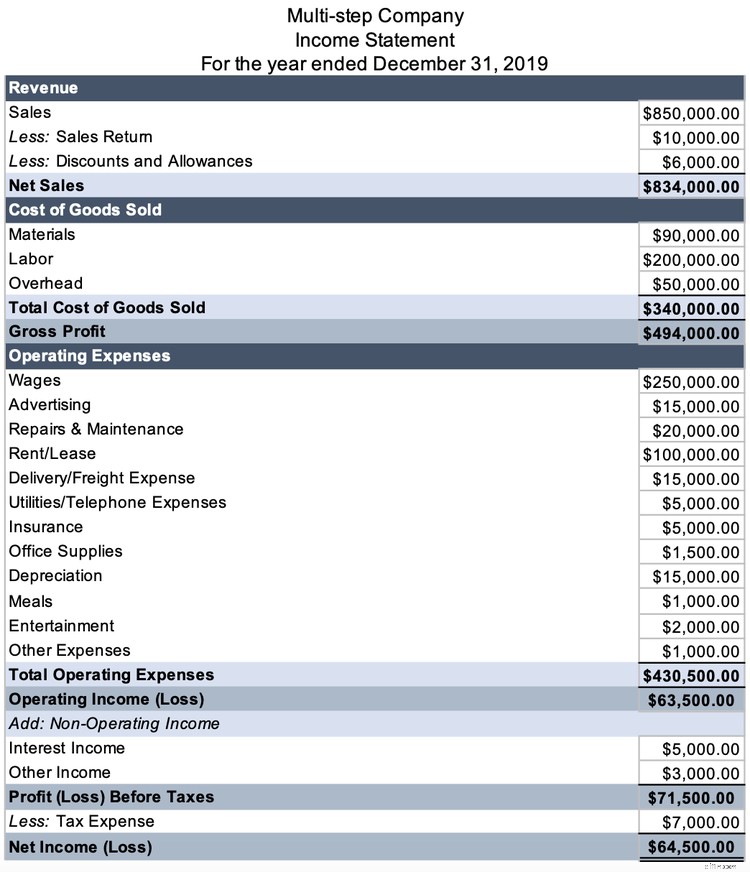

Pertimbangkan laporan laba rugi berikut, di mana laba bersih adalah $64.500.

Sebelum Anda membuat neraca, hitunglah laba ditahan untuk tahun 2019. Pada akhir 2018, saldo laba ditahan adalah $160.500.

Dari dasar pembukuan, kita tahu akun pendapatan memiliki saldo kredit normal, dan pengeluaran memiliki saldo debit normal. Saat menutup akun, Anda melakukan yang sebaliknya.

Pendapatan, termasuk pendapatan non-operasional, adalah $842.000 ($834.000 penjualan bersih + $5.000 pendapatan bunga + $3.000 pendapatan lainnya).

| Debit | Kredit | |

|---|---|---|

| Penjualan Bersih Dr. | $834,000 | |

| Dr. Pendapatan Bunga | $5.000 | |

| Dr. Penghasilan Lainnya | $3,000 | |

| Kr. Laba Ditahan | $842.000 |

Pengeluarannya adalah $777.500 ($340.000 harga pokok penjualan + 430.500 biaya operasional + $7.000 beban pajak).

| Debit | Kredit | |

|---|---|---|

| Laba Ditahan Dr. | $777.500 | |

| Kr. Harga Pokok Penjualan | $340.000 | |

| Kr. Pengeluaran | $430.500 | |

| Kr. Beban Pajak | $7.000 |

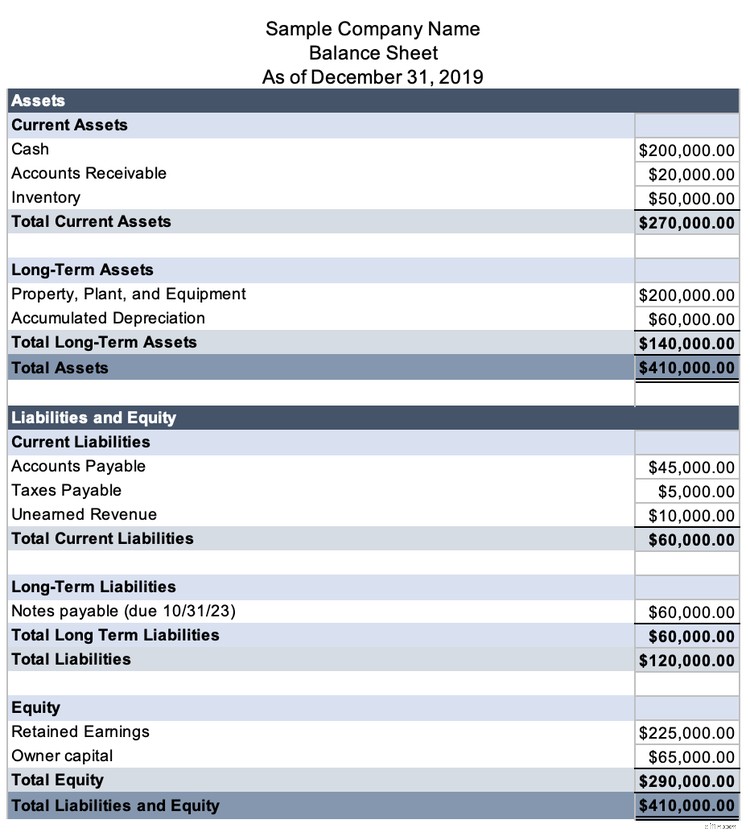

Saldo laba ditahan yang baru adalah $225.000 (saldo awal $160.500 + pendapatan $842.000 – pengeluaran $430.500).

Efek pada laba ditahan adalah $64.500 ($225.000 - $160.500), laba bersih perusahaan tahun 2019.

Sekarang, Anda dapat membuat neraca di mana Aset =Kewajiban + Ekuitas.

Bersama-sama, mereka menceritakan kisah bisnis Anda

Neraca dan laporan laba rugi adalah dua laporan keuangan terpenting yang dapat digunakan pemilik bisnis untuk menganalisis posisi keuangan perusahaan mereka.

Lihatlah mereka sebagai satu paket karena masing-masing membantu mengisi titik buta yang lain. Tambahkan laporan arus kas dan Anda akan mendapatkan gambaran lengkap tentang kesehatan keuangan bisnis Anda.

-

Aset vs. Kewajiban:Apa Bedanya?

Neraca Anda dibagi menjadi dua bagian, aset dan kewajiban. Aset adalah sumber daya yang dimiliki perusahaan Anda, sedangkan kewajiban adalah hutang perusahaan Anda. Baca terus untuk mengetahui perbeda

-

Akuntansi Manajerial vs. Akuntansi Keuangan:Apa Bedanya?

Jika Anda selalu berpikir bahwa akuntansi manajerial, terkadang disebut sebagai akuntansi manajemen, dan akuntansi keuangan adalah jenis akuntansi yang sama, Anda mungkin akan terkejut. Meskipun kedua

Akuntansi

- Bagaimana Memperkirakan Tingkat Bunga Hutang Dari Neraca dan Laporan Laba Rugi

- Hedging vs Spekulasi:Apa Bedanya?

- Apa itu Neraca?

- Hubungan antara Neraca dan Laporan Laba Rugi

- Pengantar Laporan Laba Rugi

- Laba Bersih vs. Laba:Apa Bedanya?

- Pendapatan vs Pendapatan:Apa Bedanya?

- IFRS vs. US GAAP:Apa Perbedaannya?

-

Laporan Laba Rugi vs Neraca vs Arus Kas:Apa Bedanya?

Laporan Laba Rugi vs Neraca vs Arus Kas:Apa Bedanya? Inilah yang perlu Anda ketahui tentang tiga laporan keuangan utama yang dikeluarkan oleh perusahaan Semua perusahaan publik diwajibkan untuk merilis tiga laporan keuangan utama - laporan laba rugi, n...

-

Rasio Lancar vs. Rasio Cepat:Apa Bedanya?

Rasio Lancar vs. Rasio Cepat:Apa Bedanya? Rasio lancar dan rasio cepat keduanya merupakan rasio likuiditas yang digunakan untuk mengukur kemampuan suatu bisnis dalam melunasi hutang . Meskipun serupa dalam banyak hal, mereka berbeda dalam sat...