Apa itu Laporan Arus Kas?

Laporan Arus Kas (juga disebut sebagai laporan arus kasLaporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu.) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas dihasilkan dan dihabiskan selama periode waktu tertentu (misalnya, sebulan, perempat, atau tahun). Laporan arus kas bertindak sebagai jembatan antara laporan laba rugi dan neraca dengan menunjukkan bagaimana uang masuk dan keluar dari bisnis.

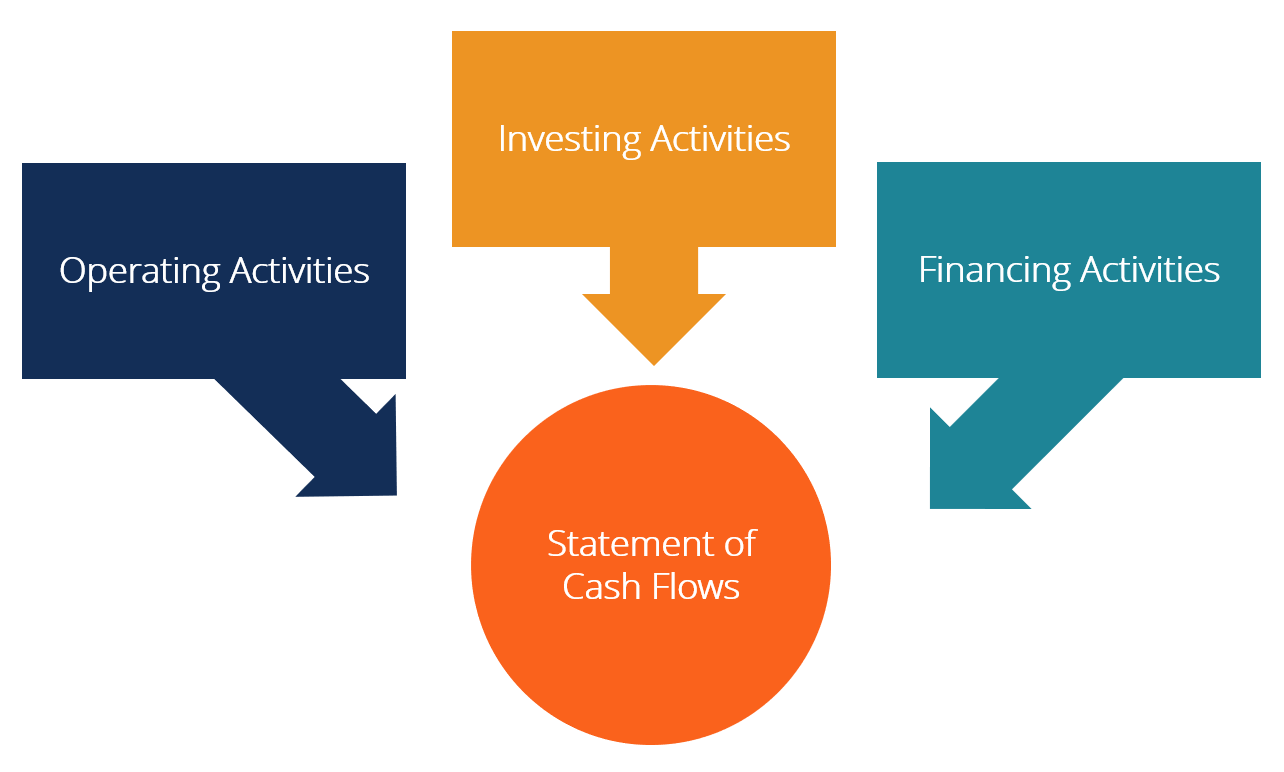

Tiga Bagian dari Laporan Arus Kas:

- Kegiatan operasi :Kegiatan utama yang menghasilkan pendapatan dari suatu organisasi dan kegiatan lain yang bukan investasi atau pembiayaan; setiap arus kas dari aset lancar dan kewajiban lancar.

- Aktivitas Investasi :Setiap arus kas dari perolehan dan pelepasan aset jangka panjang dan investasi lain yang tidak termasuk dalam setara kas

- Kegiatan Pembiayaan :Setiap arus kas yang mengakibatkan perubahan dalam ukuran dan komposisi modal ekuitas yang disumbangkan atau pinjaman entitas (yaitu, obligasi, persediaan, dividenDividenDividen adalah bagian dari keuntungan dan laba ditahan yang dibayarkan perusahaan kepada pemegang sahamnya. Ketika sebuah perusahaan menghasilkan laba dan mengakumulasi laba ditahan, pendapatan tersebut dapat diinvestasikan kembali dalam bisnis atau dibayarkan kepada pemegang saham sebagai dividen.)

Gambar dari Kursus Dasar-dasar Analisis Keuangan CFI.

Definisi Arus Kas

Arus kas: Arus masuk dan keluar kas dan setara kas (pelajari lebih lanjut di Panduan Arus Kas Utama CFI Panduan Arus Kas Utama (EBITDA, CF, FCF, FCFE, FCFF)Ini adalah Panduan Arus Kas utama untuk memahami perbedaan antara EBITDA, Arus Kas dari Operasi (CF), Arus Kas Gratis (FCF), Arus Kas Bebas yang Tidak Dipengaruhi atau Arus Kas Bebas ke Perusahaan (FCFF). Pelajari rumus untuk menghitung masing-masing dan dapatkan dari laporan laba rugi, neraca atau laporan arus kas)

Saldo: Kas di tangan dan giro (saldo kas di neraca)

Setara Uang Tunai: Setara kas termasuk kas yang disimpan sebagai deposito bank, Investasi jangka pendek, dan setiap aset yang sangat mudah dikonversi menjadi kas – termasuk cerukan dan setara kas dengan jatuh tempo jangka pendek (kurang dari tiga bulan).

Klasifikasi Arus Kas

1. Arus Kas Operasi

Aktivitas operasi adalah aktivitas penghasil pendapatan utama entitas. Arus Kas dari Operasi biasanya mencakup arus kas yang terkait dengan penjualan, pembelian, dan pengeluaran lainnya.

Chief financial officer (CFO) perusahaan memilih antara penyajian langsung dan tidak langsung arus kas operasi:

- Presentasi Langsung :Arus kas operasi disajikan sebagai daftar arus kas; kas masuk dari penjualan, pengeluaran untuk belanja modal, dll. Ini adalah metode yang sederhana namun jarang digunakan, karena presentasi tidak langsung lebih umum.

- Presentasi Tidak Langsung :Arus kas operasi disajikan sebagai rekonsiliasi dari laba ke arus kas:

Laba P PenyusutanDAmortisasiAIbeban penurunanIperubahan modal kerjaΔWCPerubahan provisiΔPPajak Bunga(I)Pajak(T) Arus kas operasi OCF

Item dalam laporan arus kas tidak semua arus kas aktual, tetapi “alasan mengapa arus kas berbeda dari laba.”

Beban Penyusutan Beban Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi bukannya dibebankan pada periode akuntansi itu dibeli masuk mengurangi keuntungan tetapi tidak mempengaruhi arus kas (itu adalah biaya non-kas). Karenanya, itu ditambahkan kembali. Demikian pula, jika titik awal laba di atas bunga dan pajak dalam laporan laba rugi, maka arus kas bunga dan pajak perlu dikurangkan jika diperlakukan sebagai arus kas operasi.

Tidak ada panduan khusus tentang jumlah keuntungan yang harus digunakan dalam rekonsiliasi. Perusahaan yang berbeda menggunakan laba operasi, laba sebelum pajak, keuntungan setelah pajak, atau laba bersih. Jelas, titik awal yang tepat untuk rekonsiliasi akan menentukan penyesuaian yang tepat yang dilakukan untuk mendapatkan angka arus kas operasi.

2. Investasi Arus Kas

Arus kas dari aktivitas investasi mencakup perolehan dan pelepasan aset tidak lancar dan investasi lain yang tidak termasuk dalam setara kas. Arus kas investasi biasanya mencakup arus kas yang terkait dengan pembelian atau penjualan properti, tanaman, dan peralatan (PP&E), aset tidak lancar lainnya, dan aset keuangan lainnya.

Uang tunai yang dikeluarkan untuk pembelian PP&E disebut belanja modal (CapEx).

3. Arus Kas Pembiayaan

Arus kas dari aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan ukuran dan komposisi modal ekuitas atau pinjaman entitas. Arus kas pendanaan biasanya mencakup arus kas yang terkait dengan pinjaman dan pembayaran kembali pinjaman bank, serta menerbitkan dan membeli kembali saham. Pembayaran dividen juga diperlakukan sebagai arus kas pendanaan.

Pelajari cara menganalisis laporan arus kas di Kursus Dasar-dasar Analisis Keuangan CFI.

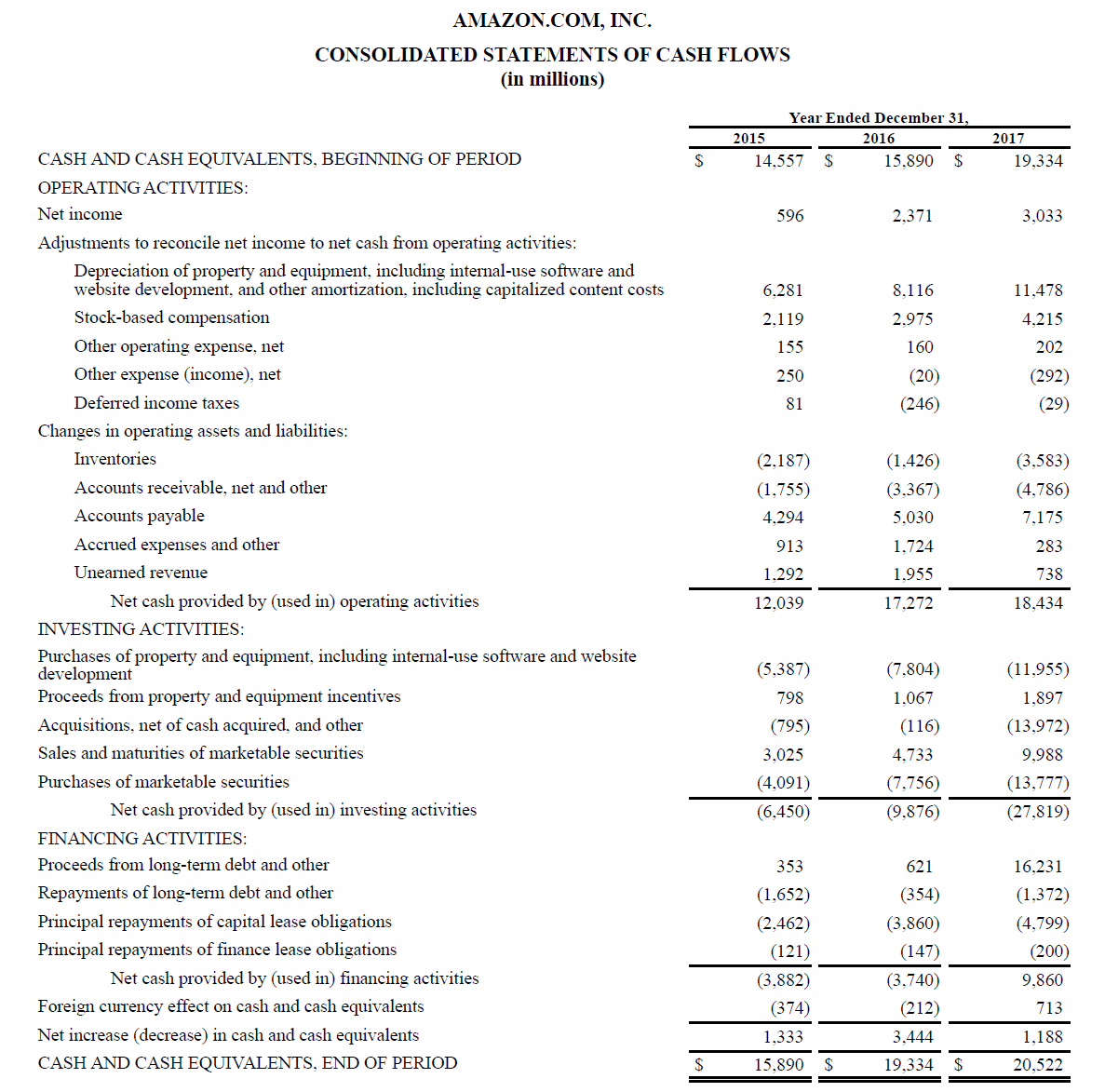

Contoh Laporan Arus Kas

Di bawah ini adalah contoh dari laporan tahunan Amazon 2017, yang memecah arus kas yang dihasilkan dari operasi, investasi, dan kegiatan pembiayaan. Pelajari cara menganalisis laporan arus kas gabungan Amazon di Kursus Pemodelan Keuangan Lanjutan Amazon CFI.

Gambar:Kursus di Program Pelatihan Analis Keuangan CFIMenjadi seorang Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!.

Bunga dan Arus Kas

Di bawah IFRS, ada dua cara yang diperbolehkan untuk menyajikan beban bunga dalam laporan arus kas. Banyak perusahaan menyajikan baik bunga yang diterima dan bunga yang dibayarkan sebagai arus kas operasi. Lainnya memperlakukan bunga yang diterima sebagai arus kas investasi dan bunga yang dibayarkan sebagai arus kas pendanaan. Metode yang digunakan adalah pilihan direktur keuangan.

Di bawah US GAAP, bunga yang dibayarkan dan diterima selalu diperlakukan sebagai arus kas operasi.

Arus Kas Gratis

Bankir investasi dan profesional keuangan menggunakan ukuran arus kas yang berbeda untuk tujuan yang berbeda. Arus kas bebas adalah ukuran umum yang biasanya digunakan untuk penilaian DCF. Namun, arus kas bebas tidak memiliki definisi yang pasti dan dapat dihitung dan digunakan dengan cara yang berbeda.

Belajarlah lagi, di Panduan Arus Kas Ultimate CFIValuationPanduan penilaian gratis untuk mempelajari konsep yang paling penting dengan kecepatan Anda sendiri. Artikel ini akan mengajarkan Anda praktik terbaik penilaian bisnis dan cara menilai perusahaan menggunakan analisis perusahaan yang sebanding, pemodelan arus kas diskonto (DCF), dan transaksi sebelumnya, seperti yang digunakan dalam perbankan investasi, penelitian ekuitas, .

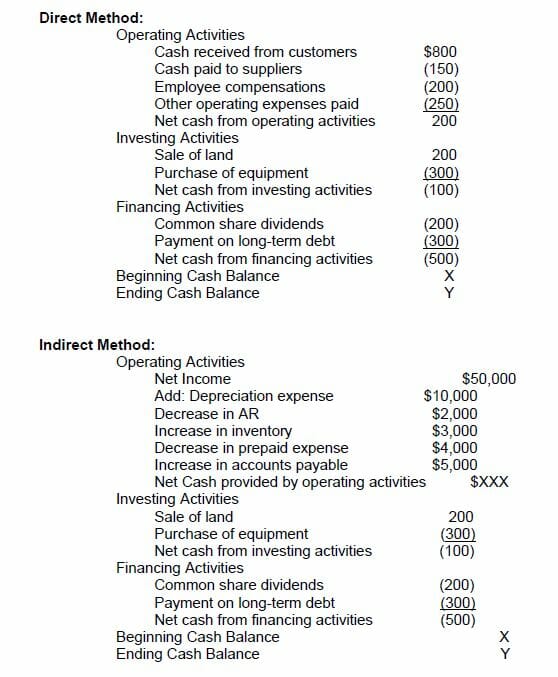

Bagaimana Mempersiapkan Laporan Arus Kas

Bagian operasi dari laporan arus kas dapat ditunjukkan baik melalui metode langsung maupun metode tidak langsung. Dengan metode apa pun, bagian investasi dan pembiayaan identik; satu-satunya perbedaan adalah di bagian operasi. Metode langsung menunjukkan kelas utama penerimaan kas bruto dan pembayaran kas bruto. Metode tidak langsung, di samping itu, dimulai dengan laba bersih dan menyesuaikan laba/rugi dengan efek transaksi. Pada akhirnya, arus kas dari bagian operasi akan memberikan hasil yang sama baik dengan pendekatan langsung maupun tidak langsung, Namun, penyajiannya akan berbeda.

Dewan Standar Akuntansi Internasional (IASB) lebih menyukai metode pelaporan langsung karena memberikan informasi yang lebih berguna daripada metode tidak langsung. Namun, diyakini bahwa lebih dari 90% perusahaan publik menggunakan metode tidak langsung.

Metode Langsung vs Metode Penyajian Tidak Langsung

Ada dua metode untuk menghasilkan laporan arus kas, metode langsung, dan metode tidak langsung.

Dalam metode langsung, semua contoh individu dari uang tunai yang diterima atau dibayarkan dihitung dan totalnya adalah arus kas yang dihasilkan.

Dalam metode tidak langsung, item baris akuntansi seperti laba bersih, depresiasi, dll digunakan untuk sampai pada arus kas. Dalam pemodelan keuangan, laporan arus kas selalu dihasilkan melalui metode tidak langsung.

Di bawah ini adalah perbandingan metode langsung vs metode tidak langsung.

Apa yang Dapat Diberitahukan oleh Laporan Arus Kas kepada Kami?

- Kas dari aktivitas operasi dapat dibandingkan dengan laba bersih perusahaan untuk menentukan kualitas laba. Jika kas dari aktivitas operasi lebih tinggi dari laba bersih, pendapatan dikatakan "berkualitas tinggi."

- Pernyataan ini berguna bagi investor karena, di bawah gagasan bahwa uang tunai adalah raja, itu memungkinkan investor untuk mendapatkan gambaran keseluruhan tentang arus masuk dan arus kas perusahaan dan memperoleh pemahaman umum tentang kinerjanya secara keseluruhan.

- Jika sebuah perusahaan mendanai kerugian dari operasi atau mendanai investasi dengan mengumpulkan uang (utang atau ekuitas), itu akan dengan cepat menjadi jelas pada laporan arus kas.

Lakukan analisis laporan arus kas di Kursus Dasar-dasar Analisis Keuangan CFI.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Video Penjelasan Arus Kas

Di bawah ini adalah penjelasan video yang bermanfaat tentang apa itu laporan arus kas, bagaimana itu bekerja, dan mengapa itu penting. Lihat videonya dan Anda akan belajar banyak hanya dalam beberapa menit!

Kami berharap ini telah membantu Anda lebih memahami operasi bisnis, bagaimana arus kas berbeda dari laba, dan bagaimana menganalisis laporan keuangan secara lebih teliti.

Sumber daya tambahan

CFI adalah penyedia global resmi Financial Modeling and Valuation Analyst (FMVA)Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! penamaan, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus membangun karir Anda, sumber daya CFI tambahan ini akan membantu:

- Laporan Sumber dan Penggunaan DanaSumber dan Penggunaan Laporan Laporan Sumber dan Penggunaan Dana, sekarang digantikan oleh laporan arus kas, menunjukkan arus masuk dan keluar dari bisnis yang menyebabkan net

- Templat Laporan Laba Rugi

- Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi.

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

-

Bagaimana Mempersiapkan Laporan Arus Kas

Laporan arus kas adalah salah satu laporan keuangan terpenting Anda. Dibagi menjadi tiga bagian, laporan arus kas dapat membantu Anda menentukan area yang menguntungkan dan bermasalah dalam bisnis And

-

Cara Membuat Laporan Arus Kas Menggunakan Metode Tidak Langsung

Laporan arus kas adalah cara terbaik untuk mempelajari bagaimana bisnis Anda menggunakan dan menghasilkan uang. Pelajari metode terbaik untuk membuat pernyataan penting ini. Saya bukan penggemar bera

Akuntansi

-

Apa itu Laporan Laba Rugi Komprehensif?

Apa itu Laporan Laba Rugi Komprehensif? Laporan Laba Rugi Komprehensif adalah Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dar...

-

Apa itu laporan arus kas?

Apa itu laporan arus kas? Arus kas adalah jumlah uang yang masuk dan keluar dari perusahaan atau organisasi selama periode akuntansi tertentu. Sebagai sebuah alat, arus kas digunakan untuk menentukan solvabilitas perusahaan ...