Apa itu Akun Rekonsiliasi?

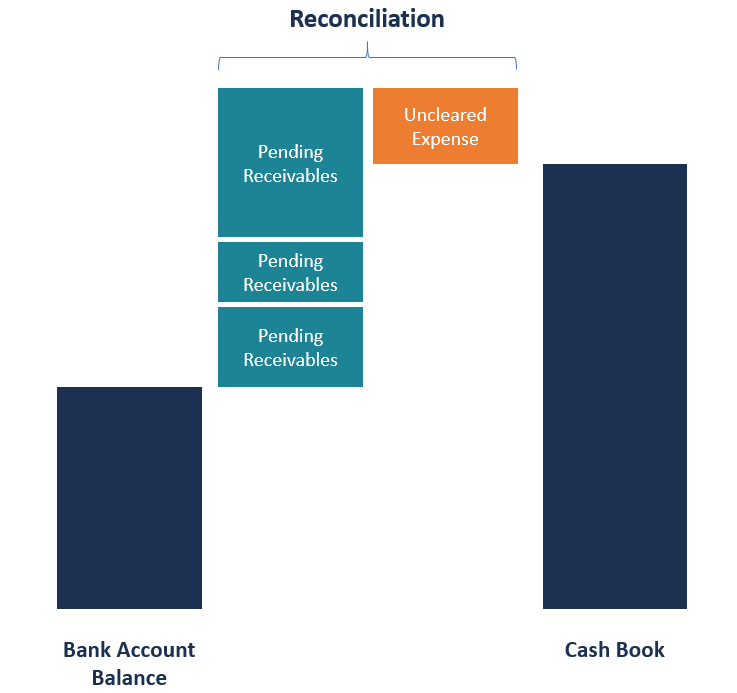

Rekonsiliasi akun adalah proses akuntansi yang digunakan untuk memastikan bahwa transaksi dalam catatan keuangan perusahaan konsisten dengan laporan pihak ketiga yang independen. Rekonsiliasi menegaskan bahwa jumlah tercatat yang meninggalkan akun sesuai dengan jumlah yang telah dibelanjakan dan kedua akun seimbang pada akhir periode pelaporan.

Rekonsiliasi digunakan oleh akuntanPanduan Gaji AkuntansiDalam panduan gaji akuntansi ini, kami memberi Anda angka kompensasi titik tengah untuk mereka yang bekerja di akuntansi publik dan swasta. Akuntan bertanggung jawab untuk memeriksa laporan keuangan untuk memastikan keakuratan dan kepatuhan terhadap undang-undang dan peraturan yang ada, menangani tugas-tugas yang berhubungan dengan pajak seperti menghitung untuk menjelaskan perbedaan antara dua catatan keuangan, seperti rekening koran dan buku kas. Setiap perbedaan yang tidak dapat dijelaskan antara dua catatan mungkin merupakan tanda penyalahgunaan keuangan atau pencurian.

Rekonsiliasi akun diperlukan untuk aset, kewajiban, dan akun ekuitas karena saldo mereka dibawa ke depan setiap tahun. Selama rekonsiliasi, Anda harus membandingkan transaksi yang dicatat dalam akun penyimpanan catatan internal dengan laporan bulanan eksternal dari sumber seperti bank dan perusahaan kartu kredit. Keseimbangan antara dua catatan harus sesuai satu sama lain, dan setiap perbedaan harus dijelaskan dalam laporan rekonsiliasi akun.

Ringkasan

- Rekonsiliasi akun membantu menjelaskan perbedaan antara dua catatan keuangan, seperti rekening koran dan buku kas.

- Rekonsiliasi menegaskan bahwa jumlah tercatat meninggalkan satu akun cocok dengan jumlah yang dikeluarkan di akun lain.

- Dua metode rekonsiliasi utama meliputi analitik dan tinjauan dokumentasi.

Dua Cara untuk Merekonsiliasi Akun

Berikut ini adalah dua cara utama untuk merekonsiliasi akun:

1. Tinjauan dokumentasi

Tinjauan dokumentasi adalah metode rekonsiliasi akun yang paling umum digunakan. Ini melibatkan memanggil detail akun dalam laporan dan meninjau kesesuaian setiap transaksi. Metode dokumentasi menentukan apakah jumlah yang diambil dalam akun sesuai dengan jumlah sebenarnya yang dikeluarkan oleh perusahaan.

Sebagai contoh, sebuah perusahaan menyimpan catatan semua penerimaan untuk pembelian yang dilakukan untuk memastikan bahwa uang yang dikeluarkan pergi ke jalan yang benar. Dalam melakukan rekonsiliasi pada akhir bulan, akuntan memperhatikan bahwa perusahaan ditagih sepuluh kali untuk transaksi yang tidak ada dalam buku kas. Akuntan menghubungi bank untuk mendapatkan informasi tentang transaksi misterius tersebut.

Bank menemukan bahwa transaksi misterius itu adalah kesalahan bank, dan maka dari itu, mengembalikan perusahaan untuk pemotongan yang salah. Memperbaiki kesalahan bank membawa saldo laporan bank dan saldo buku kas menjadi kesepakatan.

2. Tinjauan analitik

Metode tinjauan analitik merekonsiliasi akun menggunakan perkiraan tingkat aktivitas akun historis. Ini melibatkan memperkirakan jumlah aktual yang harus ada di akun berdasarkan tingkat aktivitas akun sebelumnya atau metrik lainnya. Proses tersebut digunakan untuk mengetahui apakah selisih tersebut disebabkan oleh kesalahan neraca atau pencurian.

Sebagai contoh, perusahaan dapat memperkirakan jumlah piutang tak tertagih yang diharapkan dalam akun piutang untuk melihat apakah itu mendekati saldo penyisihan piutang ragu-ragu Penyisihan Piutang Ragu-ragu Penyisihan piutang ragu-ragu adalah akun kontra-aset yang terkait dengan piutang dan berfungsi untuk mencerminkan nilai sebenarnya dari piutang. Jumlah tersebut mewakili nilai piutang yang tidak diharapkan oleh perusahaan untuk menerima pembayaran. Perkiraan piutang tak tertagih diestimasi berdasarkan tingkat aktivitas historis penyisihan piutang tak tertagih.

Cara Kerja Rekonsiliasi Akun (Proses Rekonsiliasi)

Sebagian besar perusahaan menggunakan perangkat lunak akuntansiPerangkat Lunak Akuntansi GratisPerangkat lunak akuntansi gratis menyediakan bisnis dari pemilik tunggal hingga usaha kecil dan menengah (UKM) dengan biaya yang efektif untuk mencatat transaksi dan mendamaikan setiap perbedaan yang muncul antara laporan bank dan buku kas. Namun, rekonsiliasi mungkin memerlukan campur tangan manusia untuk mencatat transaksi yang mungkin salah dimasukkan, dihilangkan, atau sebagai akibat dari kesalahan bank. Berikut adalah langkah-langkah proses melakukan rekonsiliasi akun:

1. Bandingkan laporan buku kas dengan laporan bank.

Centang semua transaksi yang dicatat dalam buku kas dengan transaksi serupa yang muncul dalam laporan bank. Buat daftar semua transaksi di rekening koran yang tidak didukung, yaitu., tidak didukung oleh bukti apapun seperti kwitansi pembayaran.

2. Catat semua pembayaran yang dicatat dalam buku kas yang tidak muncul sebagai pembayaran dalam laporan rekening bank.

Transaksi tersebut dapat berupa transaksi ATM dan cek. Transaksi harus dikurangkan dari saldo rekening koran. Juga, transaksi yang muncul dalam laporan bank tetapi tidak ada dalam buku kas harus dicatat. Beberapa transaksi yang terpengaruh mungkin termasuk biaya layanan ATM, cek biaya cetak. cerukan, cek tidak jelas, dll.

3. Periksa buku kas dan rekening koran untuk transaksi yang muncul di kedua catatan.

Temukan setoran langsung dan kredit akun yang muncul di buku kas tetapi tidak di laporan bank, dan menambahkannya ke saldo laporan bank. Demikian pula, jika ada setoran yang muncul dalam laporan bank tetapi tidak ada dalam buku kas, tambahkan entri ke saldo buku kas.

4. Periksa laporan bank untuk kesalahan.

Kesalahan bank adalah debit atau kredit yang salah pada laporan bank dari cek atau setoran yang dicatat dalam akun yang salah. Kesalahan bank jarang terjadi, tetapi perusahaan harus segera menghubungi bank untuk melaporkan kesalahan tersebut. Koreksi akan muncul di laporan bank mendatang, tetapi penyesuaian diperlukan dalam rekonsiliasi bank periode berjalan untuk merekonsiliasi perbedaan tersebut.

5. Pastikan saldonya sama.

Setelah menemukan bukti untuk semua perbedaan antara laporan bank dan buku kas, saldo di kedua catatan harus sama. Anda harus menyiapkan pernyataan rekonsiliasi bank yang menjelaskan perbedaan antara catatan internal perusahaan dan rekening bank.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Financial Modeling &Valuation Analyst (FMVA) global Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Templat Laporan Rekonsiliasi Bank Templat Laporan Rekonsiliasi Bank Templat laporan rekonsiliasi bank ini menunjukkan cara menghitung saldo kas yang disesuaikan menggunakan laporan mutasi bank dan catatan akuntansi perusahaan. Laporan rekonsiliasi bank adalah dokumen yang mencocokkan saldo kas di neraca perusahaan dengan jumlah yang sesuai pada laporan banknya. rekonsiliasi

- Cash LarcenyCash LarcenyPencurian uang tunai mengacu pada tindakan mencuri uang tunai yang telah dicatat dalam pembukuan akun selama periode tertentu. Penipuan ini dilakukan

- Normalisasi Laporan KeuanganNormalisasi Laporan Keuangan Normalisasi laporan keuangan melibatkan penyesuaian pengeluaran atau pendapatan yang tidak berulang dalam laporan keuangan atau metrik sehingga hanya mencerminkan transaksi biasa perusahaan. Laporan keuangan sering kali berisi pengeluaran yang bukan merupakan operasi bisnis normal perusahaan

- Panduan Audit ForensikPanduan Audit Forensik Audit forensik adalah audit terperinci atas catatan perusahaan untuk digunakan di pengadilan dalam proses hukum. akuntan, pengacara, dan

-

Apa itu rekening tabungan?

Apa itu rekening tabungan? Rekening tabungan adalah jenis produk keuangan dasar yang memungkinkan Anda untuk menyetor uang Anda dan biasanya mendapatkan jumlah bunga yang sederhana. Akun ini diasura

-

Apa itu penerima manfaat?

Setiap kali Anda membuka rekening keuangan, Anda hampir selalu diminta untuk menyebutkan penerima manfaat. Sederhananya, penerima manfaat dari rekening tersebut adalah seseorang yang berhak atas manfa

Akuntansi

-

Apa itu Ringkasan Pendapatan?

Apa itu Ringkasan Pendapatan? Akun ringkasan pendapatan adalah akun yang menerima semua akun sementara dari suatu bisnis setelah menutupnya pada akhir setiap periode akuntansi Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode wa...

-

Apa itu Rekonsiliasi?

Apa itu Rekonsiliasi? Rekonsiliasi adalah proses mencocokkan transaksi yang telah dicatat secara internal dengan laporan bulanan dari sumber eksternal seperti bank untuk melihat apakah ada perbedaan dalam catatan dan untuk...