Apa itu Laporan Laba Rugi?

Laporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan laba rugi mereka Laporan Laba Rugi (P&L)Laporan laba rugi (P&L), atau laporan laba rugi atau laporan operasi, adalah laporan keuangan yang memberikan ikhtisar selama periode waktu tertentu. Laba atau rugi ditentukan dengan mengambil semua pendapatan dan mengurangi semua biaya dari aktivitas operasi dan non-operasional.

Laporan laba rugi adalah salah satu dari tiga laporanTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Ketiga pernyataan inti ini digunakan di kedua keuangan perusahaan (termasuk pemodelan keuangan Apa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk memperkirakan kinerja keuangan perusahaan. Tinjauan tentang apa itu pemodelan keuangan, bagaimana &mengapa membangun model.) dan akuntansi. Pernyataan tersebut menampilkan pendapatan perusahaan, biaya, laba kotor, biaya penjualan dan administrasi, pengeluaran dan pendapatan lainnya, pajak dibayar, dan laba bersih secara koheren dan logis.

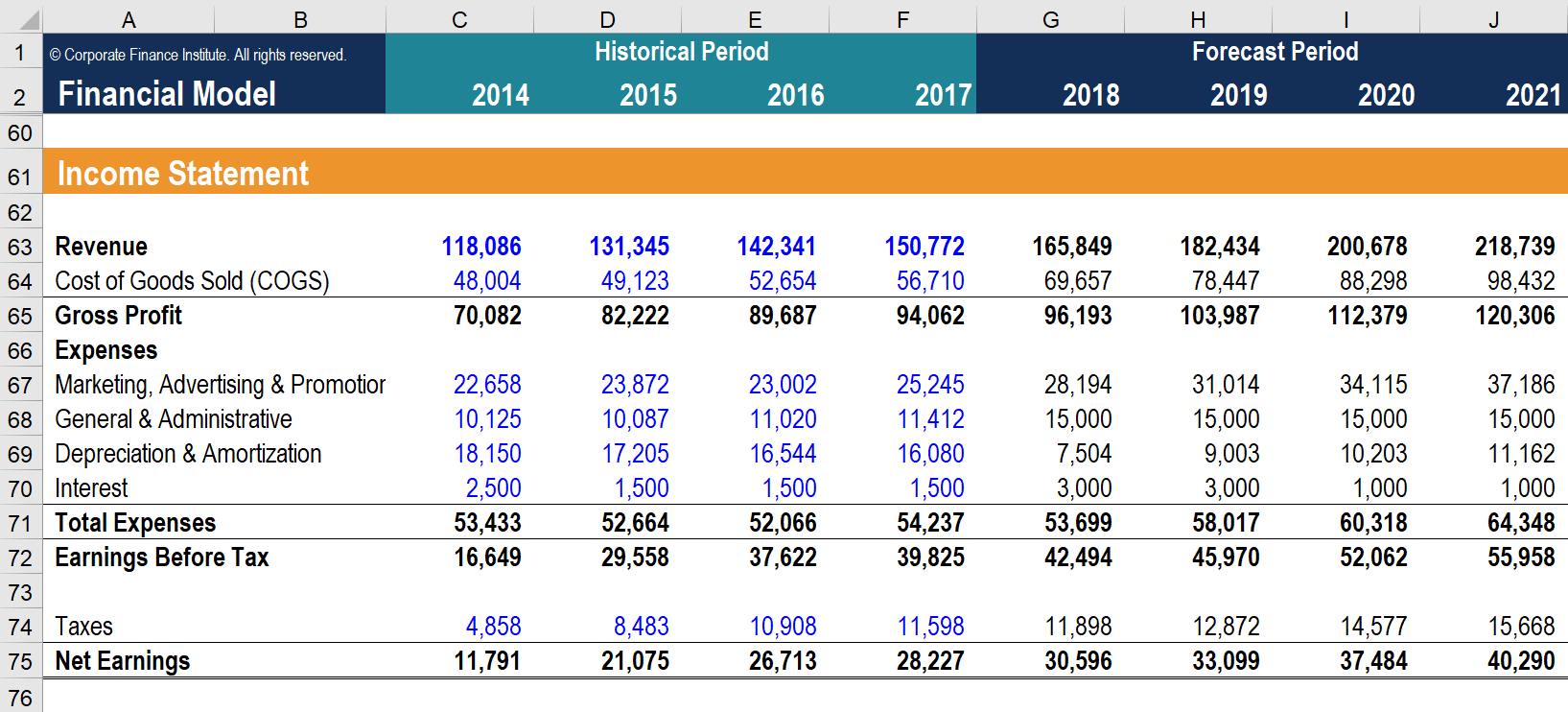

Gambar:Kursus Dasar Akuntansi Gratis CFI.

Pernyataan tersebut dibagi menjadi periode waktu yang secara logis mengikuti operasi perusahaan. Pembagian periodik yang paling umum adalah bulanan (untuk pelaporan internal), meskipun perusahaan tertentu mungkin menggunakan siklus tiga belas periode. Laporan periodik ini digabungkan ke dalam nilai total untuk hasil kuartalan dan tahunan.

Pernyataan ini adalah tempat yang tepat untuk memulai model keuanganApa itu Pemodelan KeuanganPemodelan keuangan dilakukan di Excel untuk memperkirakan kinerja keuangan perusahaan. Sekilas tentang apa itu pemodelan keuangan, bagaimana &mengapa membangun model., karena membutuhkan paling sedikit informasi dari neraca dan laporan arus kas. Dengan demikian, dalam hal informasi, laporan laba rugi adalah pendahulu dari dua laporan inti lainnya.

Gambar:Kursus Pemodelan Keuangan CFI.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Komponen Laporan Laba Rugi

Laporan laba rugi mungkin memiliki sedikit variasi antara perusahaan yang berbeda, karena pengeluaran dan pendapatan akan tergantung pada jenis operasi atau bisnis yang dilakukan. Namun, ada beberapa item baris umum yang biasanya terlihat dalam laporan laba rugi.

Item laporan laba rugi yang paling umum meliputi:

Pendapatan/Penjualan

Pendapatan PenjualanPendapatan PenjualanPendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan layanan. Dalam akuntansi, istilah "penjualan" dan merupakan pendapatan perusahaan dari penjualan atau layanan, ditampilkan di bagian paling atas pernyataan. Nilai ini akan menjadi bruto dari biaya yang terkait dengan pembuatan barang yang dijual atau dalam memberikan layanan. Beberapa perusahaan memiliki beberapa aliran pendapatanAliran PendapatanAliran Pendapatan adalah berbagai sumber dari mana bisnis memperoleh uang dari penjualan barang atau penyediaan layanan. Jenis-jenis itu menambah garis pendapatan total.

Harga Pokok Penjualan (HPP)

Harga Pokok Penjualan (COGS) adalah item baris yang menggabungkan biaya langsung yang terkait dengan penjualan produk untuk menghasilkan pendapatan. Item baris ini juga dapat disebut Biaya Penjualan jika perusahaan tersebut adalah bisnis jasa. Biaya langsung dapat mencakup tenaga kerja, bagian, bahan, dan alokasi biaya lain seperti depresiasi (lihat penjelasan depresiasi di bawah).

Laba kotor

Laba KotorLaba Kotor Laba kotor adalah keuntungan langsung yang tersisa setelah dikurangi harga pokok penjualan, atau biaya penjualan, dari pendapatan penjualan. Ini digunakan untuk menghitung margin laba kotor. Laba kotor dihitung dengan mengurangkan Harga Pokok Penjualan (atau Harga Pokok Penjualan) dari Pendapatan Penjualan.

Pemasaran, Periklanan, dan Biaya Promosi

Sebagian besar bisnis memiliki beberapa pengeluaran terkait dengan penjualan barang dan/atau jasa. Pemasaran, iklan, dan biaya promosi sering dikelompokkan bersama karena merupakan biaya yang serupa, semua yang berhubungan dengan penjualan.

Beban Umum dan Administrasi (G&A)

Biaya SG&ASG&ASG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, iklan, pemasaran meliputi penjualan, umum, dan bagian administrasi yang berisi semua biaya tidak langsung lainnya yang terkait dengan menjalankan bisnis. Ini termasuk gaji dan upah, sewa dan biaya kantor, Pertanggungan, biaya perjalanan, dan terkadang depresiasi dan amortisasi, beserta biaya operasional lainnya. Entitas mungkin, Namun, memilih untuk memisahkan penyusutan dan amortisasi di bagian mereka sendiri.

EBITDA

Meskipun tidak ada di semua laporan laba rugi, EBITDA adalah singkatan dari Earnings before Interest, Pajak, Penyusutan, dan Amortisasi. Ini dihitung dengan mengurangkan biaya SG&A (tidak termasuk amortisasi dan depresiasi) dari laba kotor.

Beban Depresiasi &Amortisasi

Penyusutan Beban Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi alih-alih dibebankan pada periode akuntansi pembeliannya. dan amortisasi adalah non-tunai Pengeluaran Non Tunai Pengeluaran non tunai muncul pada laporan laba rugi karena prinsip akuntansi mengharuskan mereka untuk dicatat meskipun tidak benar-benar dibayar dengan uang tunai. pengeluaran yang dibuat oleh akuntan untuk menyebarkan biaya aset modal seperti Properti, Tanaman, dan Peralatan (PP&EPP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex, ).

Pendapatan Operasional (atau EBIT)

Pendapatan Operasional mewakili apa yang diperoleh dari operasi bisnis reguler. Dengan kata lain, itu adalah keuntungan sebelum pendapatan non-operasional, biaya non-operasional, minat, atau pajak dikurangkan dari pendapatan. EBIT Panduan EBITEBIT singkatan Laba Sebelum Bunga dan Pajak dan merupakan salah satu subtotal terakhir dalam laporan laba rugi sebelum laba bersih. EBIT juga kadang-kadang disebut sebagai pendapatan operasional dan disebut ini karena diperoleh dengan mengurangi semua biaya operasional (biaya produksi dan non-produksi) dari pendapatan penjualan. Ini adalah istilah yang umum digunakan di bidang keuangan dan merupakan singkatan dari Laba Sebelum Bunga dan Pajak.

Minat

Beban BungaBeban BungaBeban bunga muncul dari perusahaan yang membiayai melalui utang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tapi bisa juga. Adalah umum bagi perusahaan untuk membagi beban bunga dan pendapatan bunga sebagai item baris terpisah dalam laporan laba rugi. Hal ini dilakukan untuk mendamaikan perbedaan antara EBIT dan EBT. Beban bunga ditentukan oleh skedul utang. Skedul Utang Jadwal utang menjabarkan semua utang yang dimiliki bisnis dalam skedul berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga

Biaya lainnya

Bisnis sering memiliki pengeluaran lain yang unik untuk industri mereka. Pengeluaran lain mungkin termasuk pemenuhan, teknologi, penelitian dan pengembanganResearch and Development (R&D)Research and Development (R&D) adalah proses di mana perusahaan memperoleh pengetahuan baru dan menggunakannya untuk meningkatkan produk yang ada dan memperkenalkan (R&D), kompensasi berbasis sahamKompensasi Berbasis SahamKompensasi Berbasis Saham (juga disebut Kompensasi Berbasis Saham atau Kompensasi Ekuitas) adalah cara membayar karyawan dan direktur (SBC), biaya penurunan nilaiPenurunan nilai aset tetap dapat digambarkan sebagai penurunan nilai wajar secara tiba-tiba karena kerusakan fisik, perubahan undang-undang yang ada menciptakan, keuntungan/kerugian atas penjualan investasi, dampak devisa, dan banyak pengeluaran lainnya adalah khusus industri atau perusahaan.

EBT (Penghasilan Sebelum Pajak)

EBTELaba Sebelum Pajak (EBT)Laba sebelum pajak, atau penghasilan sebelum pajak, adalah subtotal terakhir yang ditemukan dalam laporan laba rugi sebelum item baris laba bersih. EBT ditemukan adalah singkatan dari Earning Before Tax, juga dikenal sebagai pendapatan sebelum pajak, dan ditemukan dengan mengurangkan beban bunga dari Pendapatan Operasional. Ini adalah subtotal terakhir sebelum sampai pada laba bersih.

Pajak penghasilan

Pajak PenghasilanAkuntansi Untuk Pajak PenghasilanPajak penghasilan dan akuntansinya merupakan bidang utama keuangan perusahaan. Ada beberapa tujuan dalam akuntansi untuk pajak penghasilan dan mengoptimalkan penilaian perusahaan. mengacu pada pajak relevan yang dibebankan atas penghasilan sebelum pajak. Total beban pajak dapat terdiri dari pajak saat ini dan pajak masa depan.

Batas pemasukan

Penghasilan BersihPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sedangkan penghasilannya dihitung dengan cara mengurangkan pajak penghasilan dari penghasilan sebelum pajak. Ini adalah jumlah yang mengalir ke laba ditahan di neraca, setelah dipotong untuk setiap dividen.

Contoh Nyata dari Laporan Laba Rugi

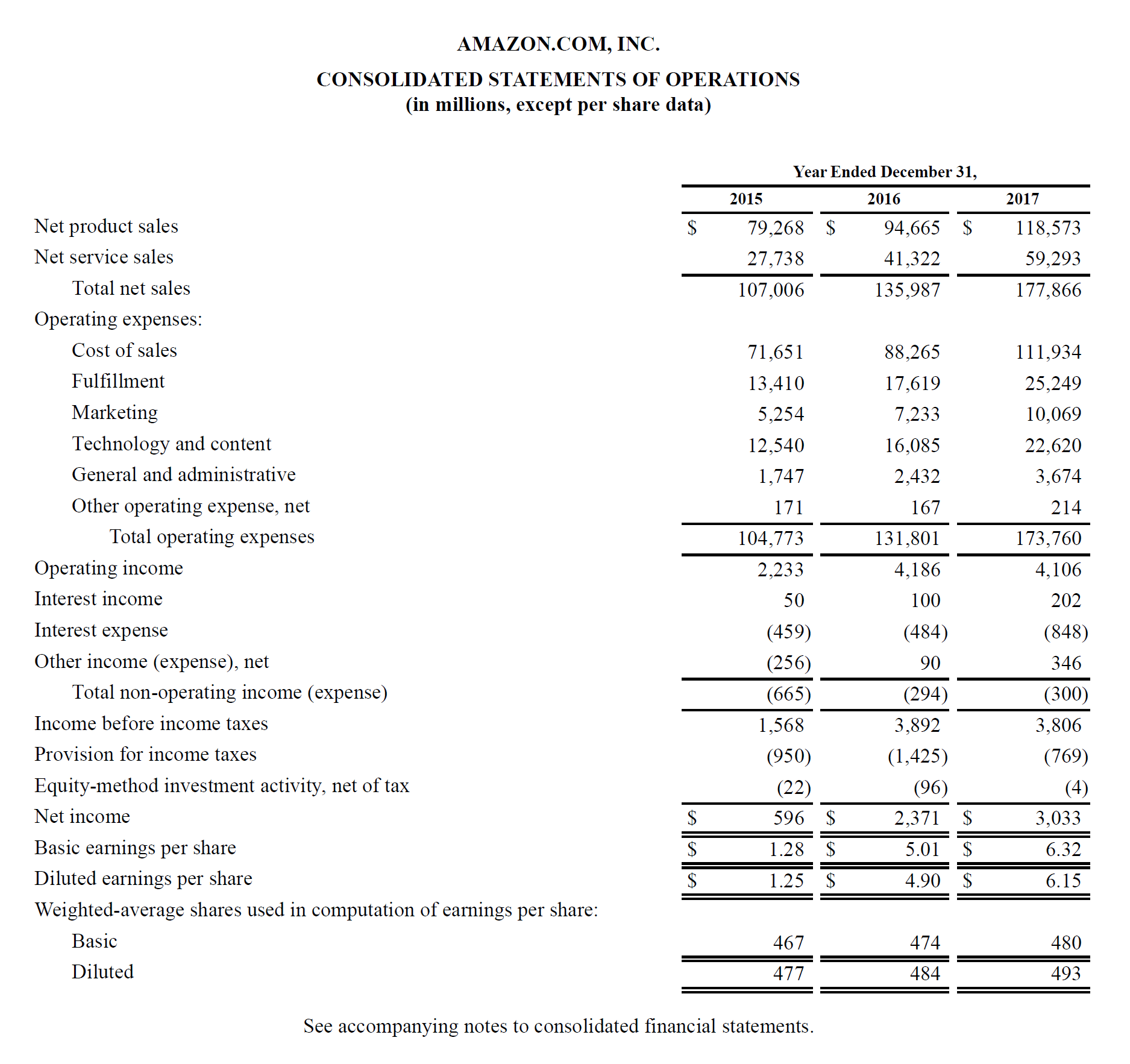

Di bawah ini adalah contoh pernyataan operasi konsolidasi Amazon, atau laporan laba rugi, untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2015 – 2017. Lihatlah P&L dan baca rinciannya di bawah ini.

Pelajari cara menganalisis laporan laba rugi di Kursus Dasar-dasar Analisis Keuangan CFI.

Mulai dari atas, kami melihat bahwa Amazon memiliki dua aliran pendapatan yang berbeda – produk dan layanan – yang digabungkan untuk membentuk pendapatan total.

Tidak ada subtotal laba kotor, karena biaya penjualan dikelompokkan dengan semua biaya lainnya, yang meliputi pemenuhan, pemasaran, teknologi, isi, umum dan administrasi (G&A), dan pengeluaran lainnya.

Setelah dikurangi semua biaya di atas, kita akhirnya sampai pada subtotal pertama pada laporan laba rugi, Pendapatan Operasional (juga dikenal sebagai EBIT atau Laba Sebelum Bunga dan Pajak).

Segala sesuatu di bawah Pendapatan Operasional tidak terkait dengan operasi bisnis yang sedang berlangsung – seperti biaya non-operasional, ketentuan untuk pajak penghasilan (yaitu, pajak masa depan), dan aktivitas investasi metode ekuitas (keuntungan atau kerugian dari investasi minoritas), pajak bersih.

Akhirnya, kita sampai pada laba bersih (atau rugi bersih), yang kemudian dibagi dengan rata-rata tertimbang saham beredar. Rata-rata tertimbang saham beredar. Rata-rata tertimbang saham beredar mengacu pada jumlah saham perusahaan yang dihitung setelah disesuaikan dengan perubahan modal saham selama periode pelaporan. Jumlah rata-rata tertimbang saham yang beredar digunakan dalam menghitung metrik seperti Earning per Share (EPS) pada laporan keuangan perusahaan untuk menentukan Earning Per ShareEarning Per Share (EPS)Earning per share (EPS) adalah metrik utama yang digunakan untuk menentukan bagian pemegang saham biasa dari keuntungan perusahaan. EPS mengukur keuntungan setiap saham biasa (EPS).

Cara Membuat Laporan Laba Rugi dalam Model Keuangan

Setelah menyiapkan kerangka laporan laba rugi seperti itu, kemudian dapat diintegrasikan ke dalam model keuangan yang tepat Jenis Model Keuangan Jenis model keuangan yang paling umum meliputi:3 model laporan, model DCF, model M&A, model LBO, model anggaran. Temukan 10 jenis teratas untuk memperkirakan kinerja di masa mendatang.

Langkah 1

Pertama, masukkan data historis untuk setiap periode waktu yang tersedia ke dalam templat laporan laba rugi di ExcelExcel ResourcesPelajari Excel online dengan 100 tutorial Excel gratis, sumber daya, panduan &lembar contekan! Sumber daya CFI adalah cara terbaik untuk mempelajari Excel dengan cara Anda sendiri.. Format input data historis menggunakan format tertentu agar dapat membedakan antara data hard-code dan data terhitung. Sebagai pengingat, metode umum pemformatan Pemformatan Model KeuanganPemformatan model keuangan adalah ilmu tersendiri. Dengan memformat model keuangan dengan benar, analis mempertahankan konsistensi, kejelasan dan efisiensi. data tersebut adalah untuk mewarnai setiap input hard-code dengan warna biru saat mewarnai data yang dihitung atau menghubungkan data dengan warna hitam.

Melakukannya memungkinkan pengguna dan pembaca mengetahui di mana perubahan input dapat dilakukan dan sel mana yang berisi rumus dan, Dengan demikian, tidak boleh diubah atau dirusak. Terlepas dari metode pemformatan yang dipilih, Namun, ingat untuk menjaga penggunaan yang konsisten untuk menghindari kebingungan.

Langkah 2

Lanjut, menganalisis tren dalam data historis yang tersedia untuk membuat pendorong dan asumsi untuk peramalan masa depan. Sebagai contoh, menganalisis tren penjualan untuk memperkirakan pertumbuhan penjualan, menganalisis COGS sebagai persentase penjualan untuk memperkirakan COGS di masa depan. Pelajari lebih lanjut tentang metode peramalanMetode PeramalanMetode Peramalan Teratas. Dalam artikel ini, kami akan menjelaskan empat jenis metode perkiraan pendapatan yang digunakan analis keuangan untuk memprediksi pendapatan di masa depan..

Langkah 3

Akhirnya, menggunakan driver dan asumsi yang disiapkan pada langkah sebelumnya, ramalan nilai masa depanPeramalan mengacu pada praktik memprediksi apa yang akan terjadi di masa depan dengan mempertimbangkan peristiwa di masa lalu dan sekarang. Pada dasarnya, ini adalah alat pengambilan keputusan yang membantu bisnis mengatasi dampak ketidakpastian masa depan dengan memeriksa data dan tren historis. untuk semua item baris dalam laporan laba rugi. Perkiraan item baris tertentu, dan gunakan ini untuk menghitung subtotal. Sebagai contoh, untuk laba kotor masa depan, lebih baik untuk meramalkan COGS dan pendapatan Pendapatan Pendapatan adalah nilai dari semua penjualan barang dan jasa yang diakui oleh suatu perusahaan dalam suatu periode. Pendapatan (juga disebut sebagai Penjualan atau Pendapatan) dan mengurangkannya satu sama lain, daripada meramalkan laba kotor masa depan secara langsung.

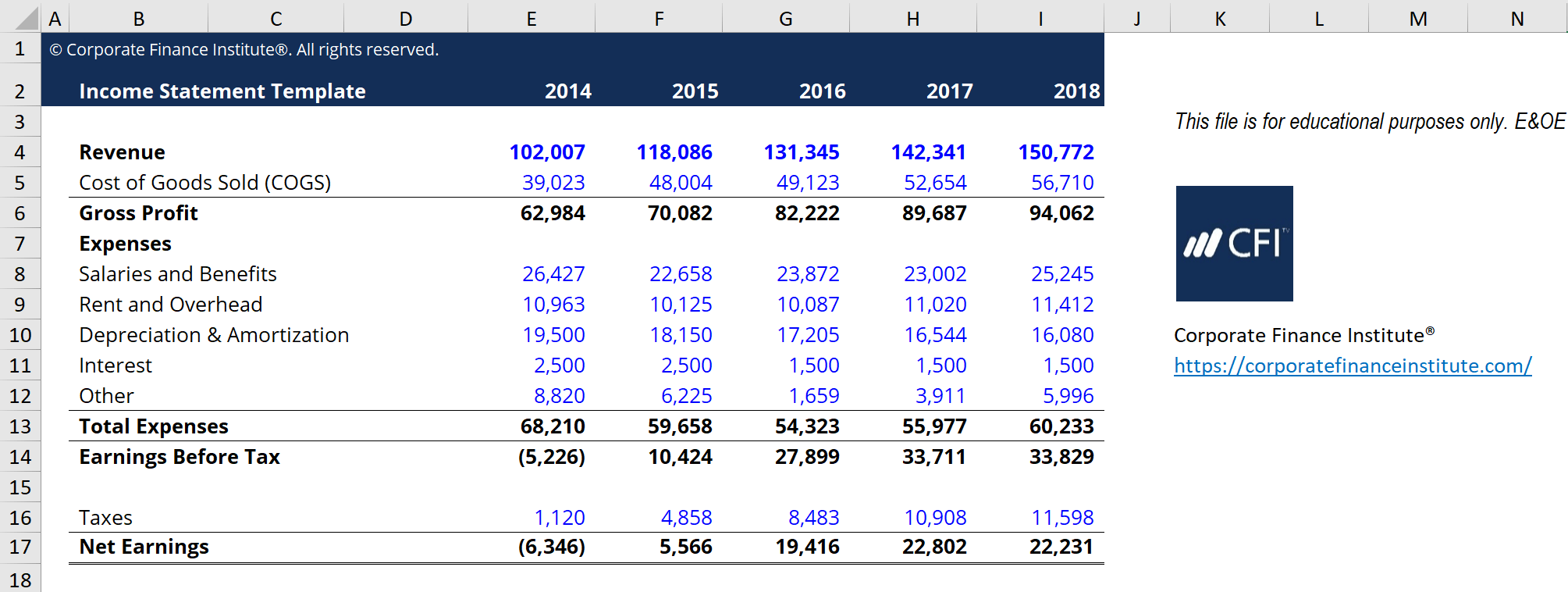

Templat Laporan Laba Rugi

Silakan unduh template laporan laba rugi gratis CFI untuk menghasilkan laporan laba rugi tahun ke tahun dengan data Anda sendiri.

Template ini dari Kursus Fundamental Analisis Keuangan CFI.

Apa Penggerak Umum untuk Setiap Item Laporan Laba Rugi?

Item baris Pengemudi atau Asumsi Pendapatan Penjualan Persentase pertumbuhan yang dipilih, persentase pertumbuhan yang dipatok berdasarkan indeks (seperti PDB) Harga Pokok Penjualan Persentase penjualan, Nilai dolar tetapSG&APersentase penjualan, jumlah tetap, kecenderungan, nilai dolar tetapDepresiasi dan AmortisasiSkedul PenyusutanBeban BungaSkedul UtangPajak PenghasilanPersentase penghasilan sebelum pajak (tarif pajak efektif)

Sementara driver ini biasanya digunakan, mereka hanya pedoman umum. Ada situasi di mana intuisi harus dilatih untuk menentukan driver atau asumsi yang tepat untuk digunakan. Sebagai contoh, entitas tertentu mungkin memiliki pendapatan nol. Dengan demikian, persentase driver penjualan tidak dapat digunakan untuk HPP. Sebagai gantinya, seorang analis mungkin harus mengandalkan pemeriksaan tren HPP masa lalu untuk menentukan asumsi untuk meramalkan HPP ke masa depan.

Pernyataan inti yang digunakan dalam pemodelan keuangan adalah pernyataan inti yang sama yang digunakan dalam akuntansi. Ada tiga:Laporan Laba Rugi, Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi., dan Laporan Arus Kas Laporan Arus KasLaporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu. Dalam model keuangan Jenis Model Keuangan Jenis model keuangan yang paling umum meliputi:3 model laporan, model DCF, model M&A, model LBO, model anggaran. Temukan 10 jenis teratas, masing-masing pernyataan ini akan mempengaruhi nilai dari pernyataan lainnya.

Penjelasan Video Laporan Laba Rugi

Di bawah ini adalah penjelasan video tentang cara kerja laporan laba rugi, berbagai item yang membentuknya, dan mengapa hal itu sangat penting bagi investor dan tim manajemen perusahaan.

Kami harap video ini membantu Anda memahami apa yang dianggap banyak orang sebagai laporan keuangan terpenting dalam akuntansi!

Sumber daya tambahan

CFI adalah penyedia resmi global Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia.

Melalui kursus pemodelan keuangan, pelatihan, dan latihan, siapa pun di dunia ini bisa menjadi analis hebat. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi.

- Laporan Arus Kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu.

- Peramalan Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKami membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

- Jenis Analisis KeuanganJenis Analisis KeuanganAnalisis keuangan melibatkan penggunaan data keuangan untuk menilai kinerja perusahaan dan membuat rekomendasi tentang bagaimana hal itu dapat meningkatkan ke depan. Analis Keuangan terutama melakukan pekerjaan mereka di Excel, menggunakan spreadsheet untuk menganalisis data historis dan membuat proyeksi Jenis Analisis Keuangan

-

Panduan Bisnis Kecil untuk Laporan Laba Rugi

Laporan laba rugi memberikan gambaran yang jelas tentang kinerja keuangan kepada pemilik bisnis. Pelajari tentang berbagai format laporan laba rugi dan putuskan mana yang tepat untuk bisnis Anda. Lap

-

Panduan Pemula untuk Laporan Laba Rugi Multi-Langkah

Laporan laba rugi multi-langkah memberikan informasi terperinci kepada bisnis tentang kesehatan dan profitabilitas bisnis mereka. Lihat apakah laporan laba rugi ini tepat untuk bisnis Anda. Salah sat

Akuntansi

-

Apa itu Laporan Arus Kas?

Apa itu Laporan Arus Kas? Laporan Arus Kas (juga disebut sebagai laporan arus kasLaporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode terte...

-

Apa itu Laporan Laba Rugi Komprehensif?

Apa itu Laporan Laba Rugi Komprehensif? Laporan Laba Rugi Komprehensif adalah Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dar...