Apa Laba Sebelum Pajak (EBT) vs Penghasilan Sebelum Pajak?

Sebenarnya, tidak ada perbedaan antara laba sebelum pajak (EBT) vs laba sebelum pajak. Kedua istilah tersebut menunjukkan konsep yang sama dan dapat digunakan secara bergantian.

Pada dasarnya, EBT atau pendapatan sebelum pajak adalah ukuran profitabilitas perusahaan. EBT menunjukkan jumlah uang yang ditahan perusahaan setelah dikurangi semua biaya operasional tetapi sebelum dikurangi biaya pajak.

Pendapatan sebelum pajak biasanya diungkapkan pada laporan laba rugi perusahaan. Pada laporan laba rugi, pendapatan sebelum pajak dapat secara umum disebut sebagai pendapatan sebelum penyisihan pajak penghasilan. Tambahan, semua variabel yang diperlukan untuk menghitung pendapatan sebelum pajak (pendapatan, COGSCost of Goods Sold (COGS)Cost of Goods Sold (COGS) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung, beban bunga, dll.) juga dapat ditemukan pada laporan laba rugi.

Bagaimana Menghitung Pendapatan Sebelum Pajak?

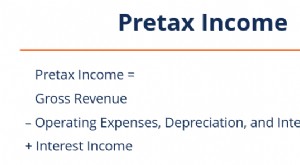

Seperti disebutkan di atas, pendapatan sebelum pajak dihitung sebagai perbedaan antara pendapatan perusahaan dan semua biaya operasional, termasuk depresiasi dan beban bungaBeban BungaBeban bunga muncul dari perusahaan yang membiayai melalui hutang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tapi bisa juga, sementara tidak termasuk pajak penghasilan. Secara matematis, itu dapat dinyatakan dengan menggunakan rumus berikut:

Pendapatan Sebelum Pajak =Pendapatan – (Penyusutan + HPP + Beban Bunga + SG&A)

Kalau tidak, laba sebelum pajak dapat dihitung dari laba bersih perusahaan. Anda hanya perlu menambahkan kembali pajak ke laba bersih:

Pendapatan Sebelum Pajak =Pendapatan Bersih + Pajak

Tambahan, pendapatan sebelum pajak dapat dideduksi dari ukuran profitabilitas lainnya seperti EBIT atau EBITDA. Rumus berikut dapat diterapkan untuk menghitung pendapatan sebelum pajak:

Pendapatan Sebelum Pajak =EBIT – Beban Bunga

Pendapatan Sebelum Pajak =EBITDA – (Beban Bunga + Penyusutan &Amortisasi)

Mengapa Kami Menggunakan EBT?

Ada beberapa ukuran profitabilitas perusahaan termasuk, Tapi tidak terbatas pada, EBITDA, EBIT, EBT, dan laba bersih. Setiap ukuran profitabilitas hadir dengan arti dan aplikasinya sendiri.

Sebagai contoh, pendapatan sebelum pajak biasanya digunakan untuk membandingkan kinerja keuangan perusahaan dengan kinerja rekan-rekannya, serta untuk membandingkan kinerja perusahaan pada periode waktu yang berbeda.

Umumnya, dipandang bahwa laba sebelum pajak merupakan indikator kinerja keuangan yang lebih baik daripada laba bersih untuk perusahaan dengan sejumlah besar pertimbangan pajak, termasuk kredit pajak, meneruskan, dan carryback. Dalam skenario seperti itu, laba bersih perusahaan tersebut terdistorsi oleh pertimbangan pajak. Dengan demikian, metrik tidak menggambarkan kinerja keuangan perusahaan yang akurat dari operasinya.

Di samping itu, pendapatan sebelum pajak (EBT) tidak termasuk beban pajak perusahaan. Dengan demikian, itu hanya mengukur kinerja keuangan dari operasinya.

Penghasilan Sebelum Pajak vs. Penghasilan Kena Pajak

Konsep penghasilan sebelum pajak (EBT) tidak harus bingung dengan konsep penghasilan kena pajakPenghasilan Kena Pajak mengacu pada kompensasi individu atau bisnis yang digunakan untuk menentukan kewajiban pajak. Jumlah pendapatan total atau pendapatan kotor digunakan sebagai dasar untuk menghitung berapa banyak individu atau organisasi berutang kepada pemerintah untuk periode pajak tertentu. Pendapatan sebelum pajak adalah nilai buku yang digunakan pada laporan keuangan perusahaan. Perhitungan pendapatan sebelum pajak didorong oleh prinsip akuntansi daripada undang-undang perpajakan yang ada. Pada dasarnya, pendapatan sebelum pajak memberikan dasar untuk menghitung perkiraan beban pajak. Tarif pajak yang sesuai diterapkan pada angka pendapatan sebelum pajak untuk menghitung beban pajak untuk suatu periode.

Sebaliknya, penghasilan kena pajak adalah angka yang dihitung berdasarkan pedoman peraturan perundang-undangan perpajakan di suatu wilayah hukum tertentu. Dengan kata lain, menggunakan penghasilan kena pajak dalam pelaporan pajaknya, perusahaan menentukan jumlah uang yang sebenarnya harus dibayar dalam bentuk pajak untuk suatu periode tertentu.

Lebih Banyak Sumber Daya

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Setelah Pajak Pendapatan Operasional (ATOI)Setelah Pajak Pendapatan Operasional (ATOI)Setelah pajak pendapatan operasional atau ATOI adalah pendapatan operasional perusahaan setelah semua pajak dibayar. ATOI tidak diakui oleh GAAP karena tidak termasuk setelah pajak

- EBITDAEBITDAEBITDA atau Laba Sebelum Bunga, Pajak, Penyusutan, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh

- Ringkasan PendapatanRingkasan PendapatanAkun ringkasan pendapatan adalah akun yang menerima semua akun sementara bisnis setelah menutupnya pada akhir setiap periode akuntansi. Ini berarti bahwa nilai setiap akun dalam laporan laba rugi didebit dari akun sementara dan kemudian dikreditkan sebagai satu nilai ke akun ikhtisar laba rugi.

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

-

Apa itu Pendapatan Sebelum Pajak?

Pendapatan sebelum pajak, juga dikenal sebagai laba sebelum pajak atau laba sebelum pajak, adalah pendapatan bersihPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan

-

Apa itu Kepatuhan Sukarela?

Kepatuhan sukarela adalah asumsi di mana sistem pajak AS beroperasi. Ini adalah prinsip di mana semua wajib pajak akan bekerja sama dengan sistem perpajakan, mengajukan pengembalian tahunan yang jujur

Akuntansi

-

Apa itu Laba Bersih Setelah Pajak (NIAT)?

Apa itu Laba Bersih Setelah Pajak (NIAT)? Laba bersih setelah pajak (NIAT) adalah laba entitas setelah dikurangi semua biaya dan pajak dalam suatu periode fiskal. NIAT juga sering disebut sebagai profitabilitas bottom-line perusahaan. ...

-

Apa itu Rugi Operasi Bersih (NOL)?

Apa itu Rugi Operasi Bersih (NOL)? Rugi operasi bersih (NOL) untuk tujuan pajak penghasilan adalah ketika pengurangan yang diizinkan perusahaan melebihi penghasilan kena pajak dalam suatu masa pajak. Ketika deductible perusahaan lebih ...