Apa Jenis Utama Metode Penyusutan?

Ada beberapa jenis beban penyusutan Beban Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi bukannya dibebankan pada periode akuntansi itu dibeli masuk dan formula yang berbeda untuk menentukan nilai buku Nilai Buku Nilai buku adalah nilai ekuitas perusahaan seperti yang dilaporkan dalam laporan keuangannya. Angka nilai buku biasanya dilihat dalam kaitannya dengan aset. Metode penyusutan yang paling umum meliputi:

- Garis lurus

- Saldo menurun ganda

- Unit produksi

- Jumlah digit tahun

Beban penyusutan digunakan dalam akuntansi untuk mengalokasikan biaya suatu aset berwujud Aset berwujud Aset berwujud adalah aset dengan bentuk fisik dan nilai simpannya. Contohnya termasuk properti, tanaman, dan peralatan. Aset berwujud telah melewati masa manfaatnya. Dengan kata lain, itu adalah pengurangan nilai aset yang terjadi dari waktu ke waktu karena penggunaan, keausan, atau usang. Empat metode penyusutan utama yang disebutkan di atas dijelaskan secara rinci di bawah ini.

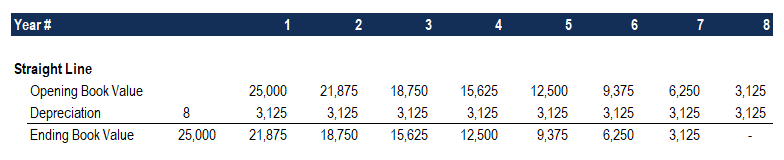

1. Metode Penyusutan Garis Lurus

Penyusutan Garis Lurus Penyusutan Garis Lurus Penyusutan garis lurus adalah metode yang paling umum digunakan dan termudah untuk mengalokasikan penyusutan suatu aset. Dengan garis lurus adalah hal yang sangat umum, dan yang paling sederhana, cara menghitung beban penyusutan. Dalam depresiasi garis lurus, jumlah beban adalah sama setiap tahun selama masa manfaat aset.

Rumus Penyusutan Metode Garis Lurus:

Beban Penyusutan =(Biaya – Nilai sisa) / Masa manfaat

Contoh

Pertimbangkan sebuah peralatan yang harganya $25, 000 dengan taksiran masa manfaat 8 tahun dan nilai sisa $0. Beban penyusutan per tahun untuk peralatan ini adalah sebagai berikut:

Beban Penyusutan =($25, 000 – $0) / 8 =$3, 125 per tahun

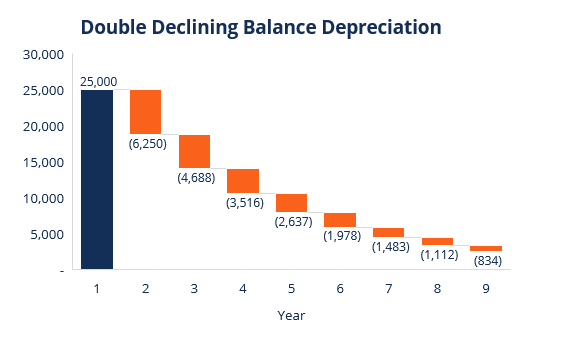

2. Metode Penyusutan Saldo Menurun Ganda

Dibandingkan dengan metode penyusutan lainnya, penyusutan saldo menurun ganda Penyusutan saldo menurun gandaMetode penyusutan saldo menurun ganda adalah bentuk penyusutan dipercepat yang menggandakan pendekatan penyusutan biasa. Ini menghasilkan jumlah yang lebih besar yang dibebankan pada tahun-tahun sebelumnya dibandingkan dengan tahun-tahun selanjutnya dari masa manfaat aset. Metode ini mencerminkan fakta bahwa aset biasanya lebih produktif di tahun-tahun awalnya daripada di tahun-tahun berikutnya – juga, fakta praktis bahwa aset apa pun (pikirkan untuk membeli mobil) kehilangan lebih banyak nilainya dalam beberapa tahun pertama penggunaannya. Dengan metode saldo menurun ganda, faktor penyusutan adalah 2x dari metode biaya garis lurus.

Rumus penyusutan untuk metode saldo menurun ganda:

Beban Penyusutan Berkala =Nilai buku awal x Tingkat penyusutan

Contoh

Pertimbangkan sepotong properti, tanaman, dan peralatan (PP&E)PP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex, yang harganya $25, 000, dengan estimasi masa manfaat 8 tahun dan $2, 500 nilai sisa. Untuk menghitung penyusutan saldo menurun ganda, mengatur jadwal:

Informasi mengenai jadwal dijelaskan di bawah ini:

- Nilai buku awal aset diisi pada awal tahun 1 dan nilai sisa diisi pada akhir tahun 8.

- Tarif penyusutan (Rate) dihitung sebagai berikut:

Beban =(100% / Masa manfaat aset) x 2

Beban =(100% / 8) x 2 =25%

Catatan:Karena ini adalah metode penurunan ganda , kita kalikan tingkat depresiasi dengan 2.

3. Kalikan tingkat penyusutan dengan nilai buku awal untuk menentukan biaya untuk tahun itu. Sebagai contoh, $25, 000 x 25% =$6, 250 biaya penyusutan.

4. Kurangi biaya dari nilai buku awal untuk sampai pada nilai buku akhir. Sebagai contoh, $25, 000 – $6, 250 =$18, 750 nilai buku akhir pada akhir tahun pertama.

5. Nilai buku akhir tahun tersebut adalah nilai buku awal tahun berikutnya. Sebagai contoh, nilai buku akhir tahun 1 sebesar $18, 750 akan menjadi nilai buku awal tahun ke-2. Ulangi ini sampai tahun terakhir masa manfaat.

Pelajari lebih lanjut di Kursus Akuntansi CFI.

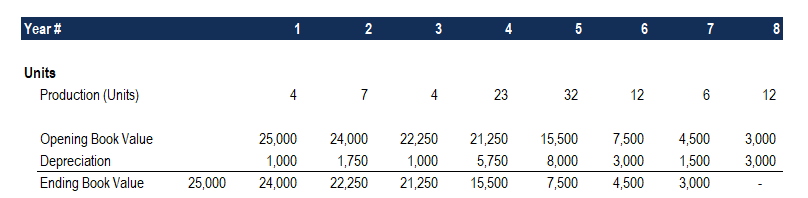

3. Metode Penyusutan Unit Produksi

Metode penyusutan unit produksi menyusutkan aset berdasarkan jumlah jam yang digunakan atau jumlah unit yang akan diproduksi dengan menggunakan aset tersebut, selama masa manfaatnya.

Rumus untuk metode unit produksi:

Beban Penyusutan =(Jumlah unit yang diproduksi / Umur dalam jumlah unit) x (Biaya – Nilai sisa)

Contoh

Pertimbangkan sebuah mesin yang berharga $25, 000, dengan perkiraan total unit produksi 100 juta dan nilai sisa $0. Selama kegiatan triwulan pertama, mesin tersebut menghasilkan 4 juta unit.

Untuk menghitung beban penyusutan menggunakan rumus di atas:

Beban Penyusutan =(4 juta / 100 juta) x ($25, 000 – $0) =$1, 000

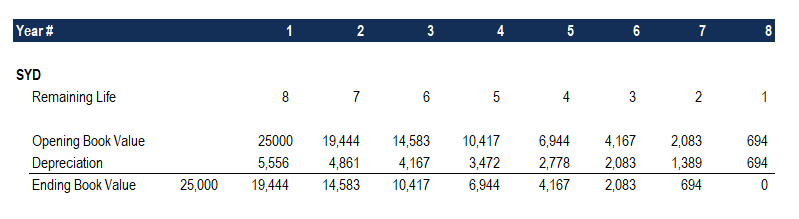

4. Metode Penyusutan Jumlah Angka Tahun

Metode jumlah angka tahun adalah salah satu metode penyusutan yang dipercepat. Beban yang lebih tinggi terjadi pada tahun-tahun awal dan beban yang lebih rendah pada tahun-tahun terakhir masa manfaat aset.

Metode penyusutan jumlah angka tahunAkuntansiPanduan dan sumber daya Akuntansi kami adalah panduan belajar mandiri untuk mempelajari akuntansi dan keuangan sesuai keinginan Anda. Jelajahi ratusan panduan dan sumber daya., sisa umur suatu aset dibagi dengan jumlah tahun dan kemudian dikalikan dengan dasar penyusutan untuk menentukan beban penyusutan.

Rumus penyusutan untuk metode jumlah angka tahun:

Beban Penyusutan =(Sisa umur / Jumlah digit tahun) x (Biaya – Nilai sisa)

Perhatikan contoh berikut untuk lebih mudah memahami konsep metode penyusutan jumlah angka tahun.

Contoh

Pertimbangkan sebuah peralatan yang harganya $25, 000 dan memiliki estimasi masa manfaat 8 tahun dan nilai sisa $0. Untuk menghitung penyusutan jumlah digit tahun, mengatur jadwal:

Informasi dalam jadwal dijelaskan di bawah ini:

- Dasar penyusutan adalah konstan sepanjang tahun dan dihitung sebagai berikut:

Dasar Penyusutan =Biaya – Nilai sisa

Dasar Penyusutan =$25, 000 – $0 =$25, 000

2. Masa pakai yang tersisa hanyalah sisa umur aset. Sebagai contoh, di awal tahun, aset tersebut memiliki sisa umur 8 tahun. Tahun berikutnya, aset tersebut memiliki sisa umur 7 tahun, dll.

3. RL / SYD adalah “sisa umur dibagi jumlah tahun”. Dalam contoh ini, aset tersebut memiliki masa manfaat 8 tahun. Karena itu, jumlah tahun adalah 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 =36 tahun. Sisa umur di awal tahun 1 adalah 8. Oleh karena itu, RM / SYD =8 / 36 =0,2222.

4. Nomor RL / SYD dikalikan dengan dasar penyusutan untuk menentukan biaya tahun tersebut.

5. Hal yang sama dilakukan untuk tahun-tahun berikutnya. Di awal tahun ke-2, RL / SYD akan menjadi 7 / 36 =0,1944. 0,1944 x $25, 000 =$4, 861 biaya untuk tahun 2.

Pelajari lebih lanjut di Kursus Akuntansi CFI.

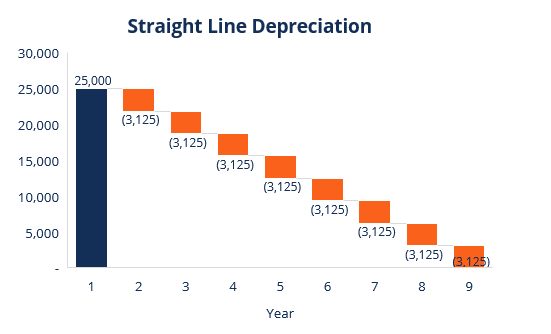

Ringkasan Metode Penyusutan

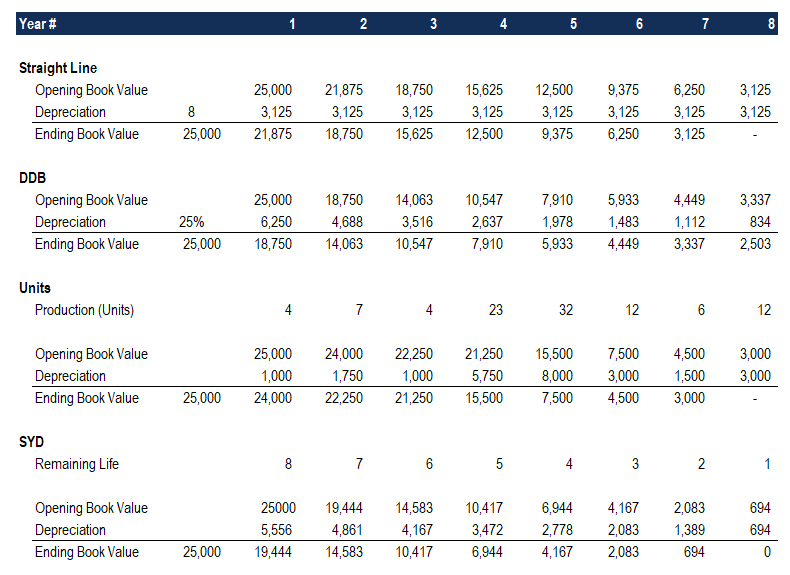

Di bawah ini adalah ringkasan dari keempat metode penyusutan dari contoh di atas.

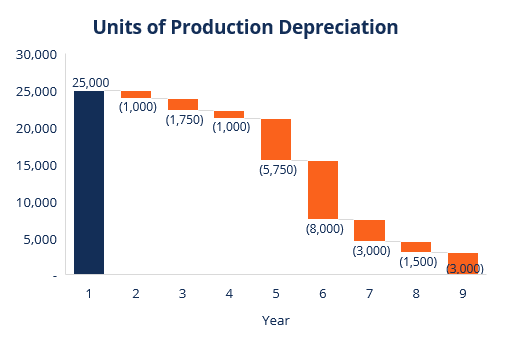

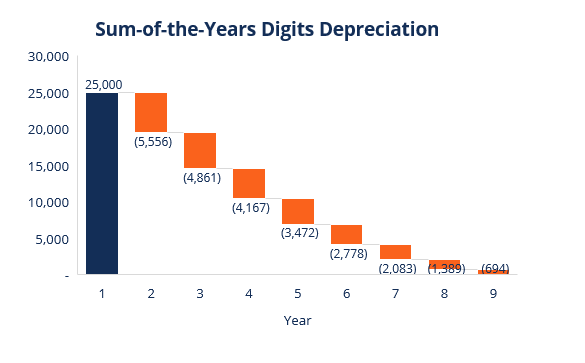

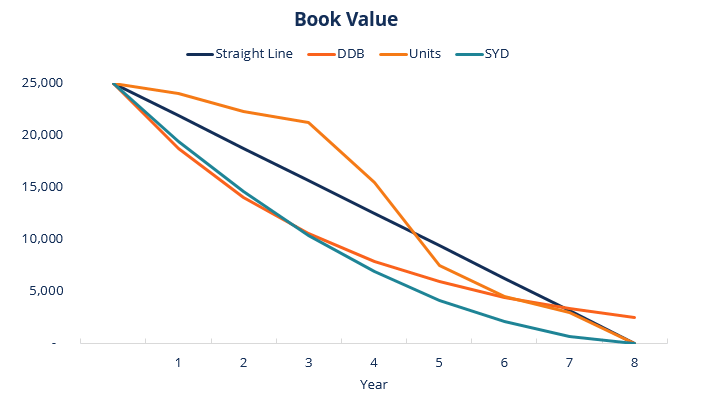

Berikut adalah grafik yang menunjukkan nilai buku suatu aset dari waktu ke waktu dengan masing-masing metode yang berbeda.

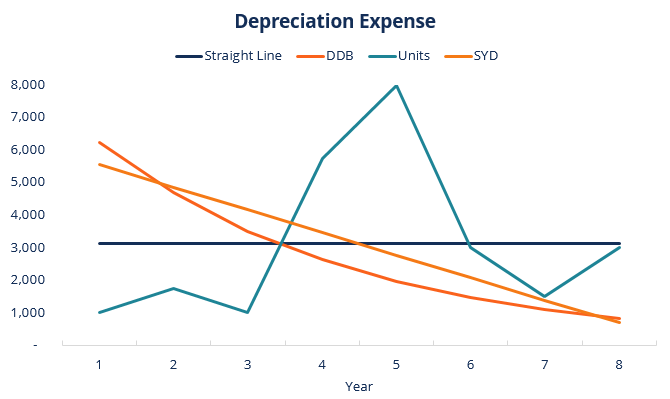

Berikut adalah ringkasan biaya penyusutan dari waktu ke waktu untuk masing-masing dari 4 jenis biaya.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Video Penjelasan Metode Penyusutan

Di bawah ini adalah video tutorial singkat yang membahas empat jenis depresiasi yang diuraikan dalam panduan ini. Meskipun metode garis lurus adalah yang paling umum, ada juga banyak kasus di mana metode yang dipercepat Penyusutan yang Dipercepat Penyusutan yang dipercepat adalah metode penyusutan di mana aset modal mengurangi nilai bukunya pada tingkat yang lebih cepat (dipercepat) daripada yang lebih disukai, atau di mana metode harus dikaitkan dengan penggunaan, seperti unit produksi.

Video:Kursus Analisis Keuangan CFI.

Lebih Banyak Sumber Daya

Terima kasih telah membaca panduan CFI untuk 4 jenis utama depresiasi ini. CFI adalah penyedia global kursus pemodelan keuangan dan sertifikasi analis keuangan. Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!. Untuk membantu Anda menjadi analis keuangan kelas dunia, sumber daya CFI tambahan ini akan membantu:

- Jadwal Depresiasi Jadwal Depresiasi Jadwal depresiasi diperlukan dalam pemodelan keuangan untuk menghubungkan tiga laporan keuangan (pendapatan, neraca keuangan, arus kas) di Excel.

- Beban Penyusutan Beban Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi alih-alih dibebankan pada periode akuntansi pembeliannya.

- Memproyeksikan Item Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Properti, Pabrik &Peralatan (PP&E)PP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex,

-

Apa saja jenis dompet cryptocurrency yang berbeda?

Untuk membeli dan berinvestasi dalam mata uang kripto seperti bitcoin, langkah pertama adalah memilih dompet cryptocurrency yang tepat. Ada banyak mata uang digital seperti Bitcoin, Berlari, koin lite

-

Apa Saja Berbagai Jenis Asuransi Jiwa?

Keputusan untuk membeli asuransi jiwa cukup menakutkan tanpa mempertimbangkan banyaknya jenis asuransi jiwa. Tujuan dari asuransi jiwa adalah untuk melindungi masa depan keuangan keluarga Anda jika An

Akuntansi

-

Apa Jenis Aset Utama?

Apa Jenis Aset Utama? Aset adalah sumber daya yang dimiliki atau dikendalikan oleh individu, korporasi Korporasi Korporasi adalah badan hukum yang dibuat oleh orang perseorangan, pemegang saham, atau pemegang saham, dengan...

-

Apa Jenis Bisnisnya?

Apa Jenis Bisnisnya? Ada berbagai jenis bisnis yang dapat dipilih saat membentuk perusahaan, masing-masing dengan struktur dan aturan hukumnya sendiri. Khas, Ada empat jenis bisnis utama:Kepemilikan Tunggal Kepemilikan Tu...