Apa itu Biaya Akuisisi yang Ditangguhkan (DAC)?

Dalam industri asuransi, biaya perolehan yang ditangguhkan adalah akumulasi biaya untuk memperoleh kontrak asuransi baru dan mengamortisasinya selama masa kontrak. Porsi biaya yang tidak dapat dipulihkan dari penerimaan premi dikapitalisasi sebagai aset tidak berwujud Aset tidak berwujudMenurut IFRS, aset tidak berwujud dapat diidentifikasi, aset nonmoneter tanpa wujud fisik. Seperti semua aset, aset tidak berwujud di neraca. Amortisasi selama masa kontrak sejalan dengan prinsip pencocokan GAAP.

Perusahaan asuransi mengeluarkan pengeluaran untuk mendapatkan klien baru atau untuk memperbarui kontrak tertentu. Biaya ini termasuk komisi yang dibayarkan kepada pialang dan penjamin emisi, biaya penjaminan, dan biaya penerbitan polis. Mereka dikenal sebagai biaya akuisisi karena dikeluarkan oleh perusahaan saat mengakuisisi bisnis baru.

Sering, biaya perolehan melebihi pendapatan perusahaan asuransi melalui premi yang diterima pada tahun pertama. Dewan Standar Akuntansi Federal (FASB) memungkinkan perusahaan asuransi untuk menghapus biaya akuisisi selama durasi kontrak, bukannya sekaligus. FASB adalah organisasi yang menetapkan aturan akuntansi dan pelaporan keuangan untuk perusahaan dan entitas nirlaba di AS.

Ringkasan

- Biaya perolehan kontrak asuransi yang melebihi penerimaan premi yang diperoleh dikapitalisasi dan disebut biaya perolehan yang ditangguhkan (deferred acquisition cost/DAC).

- Biaya yang belum terpulihkan ini dikapitalisasi sebagai biaya tetap, aset tidak berwujud di neraca, dan nilainya dihapuskan atau diamortisasi selama beberapa tahun.

- Perusahaan asuransi biasanya mengeluarkan beberapa biaya akuisisi untuk mendapatkan klien baru atau memperbarui kontrak tertentu.

Akuntansi untuk DAC

Organisasi yang menetapkan standar akuntansi suatu negara menetapkan prinsip-prinsip tertentu tentang akuntansi transaksi ekonomi. Prinsip-prinsip tersebut dikenal sebagai Standar Akuntansi Keuangan (FAS). FAS mengklasifikasikan produk keuangan dan asuransi berdasarkan masa kerja dan persyaratannya. Perlakuan akuntansi DAC yang terkait dengan masing-masing kelas produk berbeda.

FAS mengklasifikasikan produk asuransi dalam kategori berikut:

1. FAS 60

Kategori FAS-60 mencakup kontrak jangka pendek dan jangka panjang. Kontrak jangka pendek FAS 60 mencakup perlindungan asuransi untuk jangka waktu pendek tertentu, yang ketentuannya dapat disesuaikan oleh pengguna. Contohnya adalah asuransi properti.

Kontrak jangka panjang FAS 60 diperpanjang selama periode waktu yang lebih lama, dan pengguna tidak dapat menyesuaikan ketentuannya. Beberapa contohnya adalah kontrak endowmen, kontrak asuransi judul, dan kontrak anuitasAnuitas Anuitas adalah produk keuangan yang menyediakan arus kas tertentu pada interval waktu yang sama. Anuitas dibuat oleh lembaga keuangan, terutama perusahaan asuransi jiwa, untuk memberikan penghasilan tetap kepada klien..

2. FAS 97

Kategori FAS 97 mencakup polis asuransi jangka panjang yang tidak tercakup dalam FAS 60. Kontrak tersebut disebut sebagai kontrak asuransi tipe jiwa universal. Mereka mirip dengan kebijakan term-life tetapi lebih fleksibel karena memungkinkan penyesuaian ketentuan mereka. Sebagian besar kontrak dikembangkan dan mendapatkan popularitas setelah standar FAS 60 ditetapkan.

3. FAS 120

Kategori FAS 120 memperluas praktik akuntansi yang terkait dengan kontrak FAS 60 dan FAS 97 ke perusahaan asuransi jiwa bersama. Pemegang polis memiliki perusahaan; itu adalah, yang terakhir mencalonkan dan memilih dewan direksiDewan DireksiDewan direksi adalah panel orang yang dipilih untuk mewakili pemegang saham. Setiap perusahaan publik diwajibkan untuk memasang dewan direksi.. Semua keuntungan dibagi di antara pemegang polis dalam rasio yang telah ditentukan.

FASB menetapkan aturan yang berbeda tentang akuntansi untuk DAC untuk masing-masing kategori di atas. Perbedaannya tergantung pada proporsi komisiKomisiKomisi mengacu pada kompensasi yang dibayarkan kepada karyawan setelah menyelesaikan tugas, yang, sering, menjual sejumlah produk atau jasa yang dapat dikapitalisasi dan estimasi arus kas masa depan. Namun, perlakuan akuntansi dasar DAC serupa di semua kategori.

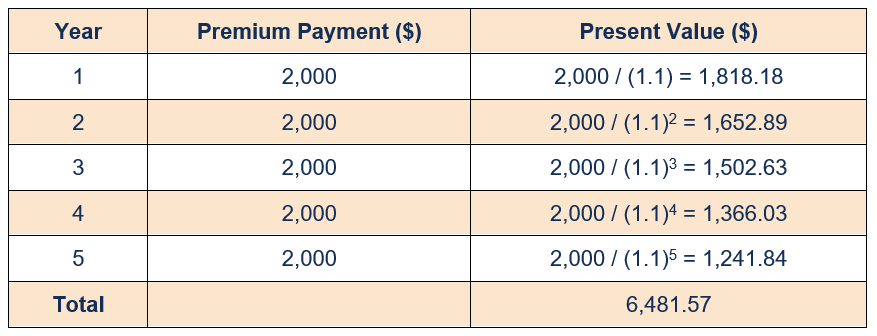

Prinsip kerja kontrak mengharuskan perusahaan asuransi untuk memastikan bahwa nilai sekarang dari semua pembayaran premi di masa depan harus sama dengan nilai sekarang dari semua biaya perolehan. Ini dapat dipahami melalui contoh sederhana berikut.

Pertimbangkan polis asuransi di mana pemegang polis membayar premi tahunan sebesar $2, 000 untuk lima tahun ke depan. Tingkat bunga pasar tahunan adalah 10%. Nilai sekarang dari semua pembayaran premi dihitung dengan cara berikut:

Agar biaya akuisisi dapat dipulihkan, nilainya harus kurang dari $6, 481,57. Asumsikan biaya akuisisi untuk perusahaan asuransi adalah $5, 000. Kemudian, jumlah tersebut dapat dihapusbukukan sepanjang polis, itu adalah, lima tahun. Bagian dari biaya yang tidak dihapuskan akan dicatat sebagai aset di neraca.

Lebih Banyak Sumber Daya

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Jadwal Amortisasi Jadwal Amortisasi Jadwal amortisasi adalah tabel yang memberikan rincian pembayaran berkala untuk pinjaman amortisasi. Pokok pinjaman amortisasi dibayar

- Aset Pajak TangguhanAset Pajak TangguhanAset pajak tangguhan mengacu pada item di neraca perusahaan yang akan mengurangi penghasilan kena pajak di masa depan karena keputusan yang dibuat

- IFRS vs US GAAPIFRS vs US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

Apa itu Biaya Pengalihan?

Biaya beralih adalah biaya yang dikeluarkan konsumen dari beralih merek, produk, jasa, atau pemasok. Switching cost juga dikenal sebagai switching barrier. Memahami Biaya Pengalihan Biaya p

-

Biaya Produk vs Periode:Apa Perbedaannya?

Perusahaan manufaktur perlu melacak biaya produk dan biaya periode. Pelajari perbedaan antara kedua jenis biaya ini dan mengapa masing-masing penting. Jika saat ini Anda menjalankan bisnis, Anda meme

Akuntansi

-

Apa itu Biaya Langkah?

Apa itu Biaya Langkah? Biaya langkah, juga disebut biaya tangga, adalah biaya yang tidak berubah secara proporsional dengan meningkatnya tingkat aktivitas. Dengan kata lain, biaya langkah konstan pada tingkat aktivitas tert...

-

Apa itu Biaya Variabel?

Apa itu Biaya Variabel? Biaya variabel adalah biaya yang bervariasi secara proporsional dengan volume barang Persediaan Persediaan adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan da...