Bagian Lancar dari Utang Jangka Panjang

Hutang jangka panjang adalah hutang yang jatuh temponya lebih dari satu tahun. Ini bisa di mana saja dari dua tahun, sampai lima tahun, sepuluh tahun, atau bahkan tiga puluh tahun. Bagian lancar dari hutang jangka panjang adalah jumlah pokok dan bunga dari total hutang yang harus dibayar dalam waktu satu tahun.

Ini tidak menjadi bingung dengan hutang saat ini, Hutang Saat Ini Pada neraca, utang lancar adalah utang yang harus dibayar dalam waktu satu tahun (12 bulan) atau kurang. Ini terdaftar sebagai kewajiban lancar dan bagian dari, yaitu utang yang jatuh temponya kurang dari satu tahun. Beberapa perusahaan akan mengkonsolidasikan dua jumlah ke dalam item baris utang umum saat ini di neraca.

Menghitung Porsi Saat Ini

Seorang analis harus berusaha menemukan informasi untuk menyusun jadwal utang perusahaan. Jadwal Utang Jadwal utang menjabarkan semua utang yang dimiliki bisnis dalam skedul berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga Jadwal ini menguraikan bagian-bagian utama dari hutang yang menjadi kewajiban perusahaan, dan menjabarkannya berdasarkan kedewasaan, pembayaran berkala, dan saldo terutang. Dengan menggunakan skedul utang, seorang analis dapat mengukur porsi hutang jangka panjang yang dimiliki perusahaan saat ini.

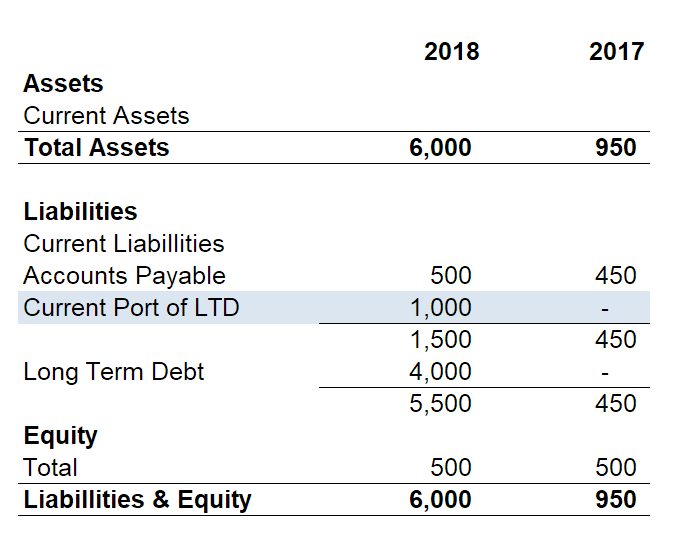

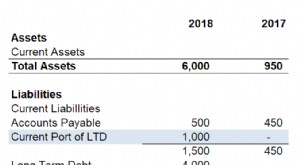

Contoh

Borrower Inc. mengambil pinjaman lima tahun sebesar $5, 000, 000. Persyaratan pinjaman menentukan pembayaran yang sama selama lima tahun. Bagian lancar dari hutang jangka panjang ini adalah $1, 000, 000 (tidak termasuk pembayaran bunga).

Mengurangi Porsi Hutang Jangka Panjang Saat Ini

Sebuah perusahaan mengurangi item baris ini dengan melakukan pembayaran terhadap hutang. Saat pembayaran dilakukan, akun kas berkurang tetapi sisi kewajiban berkurang jumlah yang setara.

Kalau tidak, sebuah perusahaan dengan reputasi kredit yang baik dapat "menggulung ke depan" utang saat ini, dengan mengambil lebih banyak kredit untuk melunasi pinjaman ini. Jika kredit baru yang diambil bersifat jangka panjang, maka hutang saat ini secara efektif digulirkan ke masa depan.

Aplikasi dalam Pemodelan Keuangan

Dari arus kasValuationPanduan penilaian gratis untuk mempelajari konsep yang paling penting dengan kecepatan Anda sendiri. Artikel ini akan mengajarkan Anda praktik terbaik penilaian bisnis dan cara menilai perusahaan menggunakan analisis perusahaan yang sebanding, pemodelan arus kas diskonto (DCF), dan transaksi sebelumnya, seperti yang digunakan dalam perbankan investasi, penelitian ekuitas, perspektif, tidak ada dampak apakah utang diklasifikasikan sebagai kewajiban lancar atau kewajiban tidak lancar. Dalam pemodelan keuangan, mungkin perlu untuk menghasilkan satu set lengkap laporan keuangan, termasuk neraca di mana bagian lancar dari hutang jangka panjang ditampilkan secara terpisah.

Ini hanya untuk mengikat angka ke catatan akuntansi dengan cara yang paling akurat mencerminkan posisi keuangan perusahaan. Tidak ada dampak terhadap penilaian yang timbul dari bagaimana utang dikategorikan.

Untuk mempelajari lebih lanjut, lihat kursus pemodelan keuangan CFI.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Aset Tidak Berwujud Aset Tidak BerwujudMenurut IFRS, aset tidak berwujud dapat diidentifikasi, aset nonmoneter tanpa wujud fisik. Seperti semua aset, aset tidak berwujud

- Hutang Obligasi Hutang Obligasi Hutang obligasi dihasilkan ketika sebuah perusahaan menerbitkan obligasi untuk menghasilkan uang tunai. Hutang obligasi mengacu pada jumlah diamortisasi yang dikeluarkan oleh penerbit obligasi

- PP&EPP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex,

- Kas dan Setara KasSetara kasKas dan setara kas adalah yang paling likuid dari semua aset di neraca. Setara kas meliputi surat berharga pasar uang, penerimaan bankir

-

Bagian Lancar dari Utang Jangka Panjang

Hutang jangka panjang adalah hutang yang jatuh temponya lebih dari satu tahun. Ini bisa di mana saja dari dua tahun, sampai lima tahun, sepuluh tahun, atau bahkan tiga puluh tahun. Bagian lancar dari

-

Konsolidasi hutang

Jika Anda kesulitan membayar tagihan, Anda dapat mempertimbangkan konsolidasi utang. Lihat selengkapnya gambar hutang . Anda melihat iklan untuk itu sepanjang waktu -- Dapatkan bebas hutang dan turu

Akuntansi

-

Apa itu Hutang Buruk?

Apa itu Hutang Buruk? Pertama, mari kita tentukan apa yang dimaksud dengan istilah piutang tak tertagih. Kadang-kadang, pada akhir periode fiskal Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 m...

-

Apa itu Hutang Lancar?

Apa itu Hutang Lancar? Hutang lancar mencakup pinjaman formal perusahaan di luar hutang usaha Hutang Usaha Hutang adalah kewajiban yang timbul ketika sebuah organisasi menerima barang atau jasa dari pemasoknya secara kredit...