Berapa Jumlah Tercatat?

Nilai tercatat adalah biaya awal suatu aset sebagaimana tercermin dalam pembukuan atau neraca perusahaan. Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi., dikurangi akumulasi penyusutan aset. Ini juga disebut nilai buku dan tidak harus sama dengan nilai wajar asetNilai WajarNilai wajar mengacu pada nilai sebenarnya dari suatu aset - produk, persediaan, atau jaminan - yang disepakati oleh penjual dan pembeli. Nilai wajar berlaku untuk produk yang dijual atau diperdagangkan di pasar tempatnya berada atau dalam kondisi normal - dan bukan produk yang sedang dilikuidasi. atau nilai pasar.

Jumlah Tercatat vs. Nilai Pasar

Jumlah tercatat dan nilai pasar berbeda dalam banyak hal, seperti yang tercantum di bawah ini:

- Nilai tercatat adalah nilai aset seperti yang muncul di neraca dan diperoleh, setelah dikurangi akumulasi penyusutan dan biaya penurunan nilai. Nilai pasar suatu aset, di samping itu, tergantung pada penawaran dan permintaanPenawaran dan PermintaanHukum penawaran dan permintaan adalah konsep ekonomi mikro yang menyatakan bahwa di pasar yang efisien, kuantitas yang ditawarkan dari suatu barang dan kuantitas, dimana jika permintaan tinggi, nilainya meningkat, dan jika permintaan rendah, nilainya menurun.

- Nilai tercatat didasarkan pada penyusutan bertahapMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun. dari nilai aset tertentu, yang berarti nilainya akan berubah dan menurun seiring waktu. Nilai pasar adalah nilai yang diberikan kepada suatu aset saat dijual di pasar terbuka.

Contoh Jumlah Tercatat

Katakanlah sebuah perusahaan memiliki traktor senilai $80, 000 akan digunakan untuk mengembangkan properti tanah terbarunya. Depresiasi tahunan traktor tersebut adalah $3, 000 dan diharapkan masih dapat digunakan selama 20 tahun, pada saat nilai sisa diharapkan menjadi $20, 000. Oleh karena itu, penyusutan tahunan adalah $3, 000 ($80, 000-20, 000)/20 tahun. Pada akhir 20 tahun, jumlah tercatat traktor adalah $20, 000.

Contoh Nilai Wajar

Mengingat traktor yang sama, nilai wajarnya akan tergantung pada penawaran dan permintaan di pasar. Jika, pada saat itu dijual di pasar, permintaan traktor tinggi, dapat dihargai lebih tinggi dari nilai tercatatnya. Hal sebaliknya juga bisa terjadi jika permintaan turun. Harga traktor bisa naik atau turun, tergantung seberapa banyak pembeli bersedia memberikannya.

Nilai Tercatat vs. Nilai Buku

Banyak orang menggunakan istilah nilai tercatat dan nilai buku di industri yang berbeda. Tetapi yang tidak mereka ketahui adalah bahwa kedua istilah itu pada akhirnya adalah hal yang sama dan dapat dipertukarkan. Istilah nilai tercatat mengacu pada nilai aset yang dibawa sampai akhir umurnya, sedangkan istilah nilai buku mengacu pada biaya pembelian aset yang dicatat dalam buku atau neraca perusahaan dikurangi akumulasi penyusutan.

Cara Menghitung Jumlah Tercatat

Ini adalah tugas yang sangat sederhana untuk menghitung jumlah tercatat, seperti yang ditunjukkan pada contoh di atas. Tapi untuk membuatnya lebih jelas, mari kita jelaskan di bawah ini:

- Ambil biaya awal pembelian aset dikurangi nilai sisa.

- Bagilah angka tersebut dengan jumlah tahun aset tersebut diharapkan dapat digunakan untuk menghasilkan jumlah penyusutan tahunan dan mencatatnya setiap tahun.

- Hitung akumulasi penyusutan (jumlah tahun terakhir * penyusutan tahunan)

- Kurangi akumulasi penyusutan dari harga pembelian awal untuk mendapatkan nilai tercatat.

Penyusutan dalam Jumlah Tercatat

Penyusutan adalah penurunan nilai aset berwujud karena keausan. Aset berwujud termasuk bangunan, peralatan, mebel, dan kendaraan. Salah satu metode penghitungan penyusutan yang paling mudah dan paling umum diterima adalah metode penyusutan garis lurus Penyusutan Garis Lurus Penyusutan garis lurus adalah metode yang paling umum digunakan dan termudah untuk mengalokasikan penyusutan suatu aset. Dengan garis lurus. Dengan menggunakan metode garis lurus, nilai penyusutan yang sama disalin untuk setiap tahun, seperti yang dilakukan pada contoh di atas dimana jika nilai penyusutan untuk tahun pertama adalah $3, 000, itu akan menjadi nilai yang sama untuk tahun-tahun berikutnya.

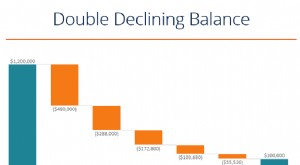

Metode lainnya adalah metode penyusutan saldo menurun ganda Penyusutan Saldo Menurun GandaMetode penyusutan saldo menurun ganda adalah bentuk penyusutan dipercepat yang menggandakan pendekatan penyusutan biasa. Dia, atau dikenal sebagai metode saldo menurun 200%. Dengan metode DDB, depresiasi lebih cepat daripada garis lurus tetapi tidak akan membuat nilai depresiasi lebih besar. Ini hanya berarti bahwa depresiasi lebih besar di tahun-tahun awal tetapi lebih kecil di tahun-tahun berikutnya.

Bacaan Terkait

CFI adalah penyedia resmi global Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Nilai Perusahaan vs. Nilai EkuitasNilai Perusahaan vs Nilai EkuitasNilai Perusahaan vs Nilai Ekuitas. Panduan ini menjelaskan perbedaan antara nilai perusahaan (nilai perusahaan) dan nilai ekuitas bisnis. Lihat contoh cara menghitung masing-masing dan unduh kalkulator. Nilai perusahaan =nilai ekuitas + hutang - uang tunai. Pelajari arti dan bagaimana masing-masing digunakan dalam penilaian

- FCFF vs. FCFEFCFF vs FCFEAda dua jenis Arus Kas Bebas:Arus Kas Bebas ke Perusahaan (FCFF), biasa disebut Arus Kas Bebas Tanpa Leverage; dan Arus Kas Bebas terhadap Ekuitas (FCFE), biasa disebut sebagai Arus Kas Bebas Levered. Penting untuk memahami perbedaan antara FCFF vs FCFE sebagai tingkat diskonto dan pembilang penilaian

- Pendekatan Penilaian PasarPendekatan Penilaian PasarPendekatan pasar adalah metode penilaian yang digunakan untuk menentukan nilai penilaian suatu bisnis, aset tidak berwujud, kepentingan kepemilikan bisnis, atau keamanan oleh

- Metode PenilaianMetode Penilaian Ketika menilai sebuah perusahaan sebagai kelangsungan usaha ada tiga metode penilaian utama yang digunakan:analisis DCF, perusahaan sebanding, dan transaksi sebelumnya

-

Apa itu Nilai Par?

Nilai nominal adalah nilai nominal atau nominal obligasi, bagian saham, atau kupon seperti yang tertera pada sertifikat obligasi atau saham. Sertifikat tersebut dikeluarkan oleh pemberi pinjaman dan d

-

Apa itu Depresiasi Pajak?

Penyusutan pajak adalah beban penyusutan yang diklaim oleh Wajib Pajak atas SPT untuk mengganti kerugian nilai harta berwujud. Contohnya termasuk properti, tanaman, dan peralatan. Aset berwujud diguna

Akuntansi

-

Apa itu Metode Penyusutan Saldo Menurun Ganda?

Apa itu Metode Penyusutan Saldo Menurun Ganda? Metode penyusutan saldo menurun ganda adalah bentuk penyusutan dipercepatMetode Penyusutan Jenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah...

-

Apa itu Konvensi Setengah Tahun untuk Penyusutan?

Apa itu Konvensi Setengah Tahun untuk Penyusutan? Konvensi setengah tahun untuk penyusutan mengasumsikan aset tetap Aset Tetap Aset tetap mengacu pada aset berwujud jangka panjang yang digunakan dalam operasi bisnis. Mereka memberikan manfaat finansi...