Apa yang Di Bawah Garis?

Di Bawah Garis mengacu pada item dalam laporan laba rugi Laporan Laba Rugi (P&L)Laporan laba rugi (P&L), atau laporan laba rugi atau laporan operasi, adalah laporan keuangan yang memberikan ringkasan pernyataan yang merupakan pos pendapatan atau beban yang biasanya tidak terjadi dalam operasi perusahaan sehari-hari. Ini termasuk item luar biasa dan luar biasa yang berhubungan dengan periode akuntansi lain Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan tahunan atau tidak berlaku untuk periode akuntansi saat ini. Mengkategorikan item tertentu dalam laporan keuangan di bawah garis membantu untuk menyajikan secara terpisah hasil dari operasi normal perusahaan.

Apa yang Menempatkan Sesuatu "Di Bawah Garis"?

Suatu item tercantum dalam laporan keuangan sebagai: dibawah garis ketika dikeluarkan dari laba kotor, dan, karena itu, tidak mempengaruhi laba rugi dari operasi normal untuk periode akuntansi tersebut. Sebagai contoh, perusahaan dapat memperoleh pendapatan tidak berulang yang substansial dalam satu periode akuntansi, pendapatan yang tidak berhubungan dengan kegiatan usaha biasa perusahaan.

Kalau tidak, sebuah perusahaan dapat mengeluarkan biaya besar yang tidak berulang yang tidak mencerminkan biaya yang biasa dikeluarkan oleh perusahaan. Mengecualikan item-item ini membantu mengungkapkan hasil keuangan perusahaan yang sebenarnya tanpa menggelembungkan atau mengecilkan pendapatan secara artifisial untuk periode akuntansi.

A di bawah garis keuntungan – Perusahaan yang bergerak dalam bisnis pembuatan dan penjualan pompa air ke pedagang grosir dapat memutuskan untuk membuang salah satu pabriknya. Perusahaan dapat menjual pabrik karena kurang dimanfaatkan atau hanya untuk meningkatkan posisi arus kasnya. Dalam acara apa pun, perusahaan akan menerima banyak, pendapatan tidak berulang setelah menjual pabrik yang mungkin membuat perusahaan tampak sehat secara finansial meskipun, nyatanya, dalam kesulitan keuangan yang parah.

Karena itu, pendapatan harus dipisahkan pada laporan laba rugi karena (A) merupakan kejadian luar biasa atau tidak biasa daripada bagian dari bisnis inti perusahaan, dan (B) memasukkannya akan memberikan gambaran yang menyesatkan tentang hasil keuangan aktual perusahaan.

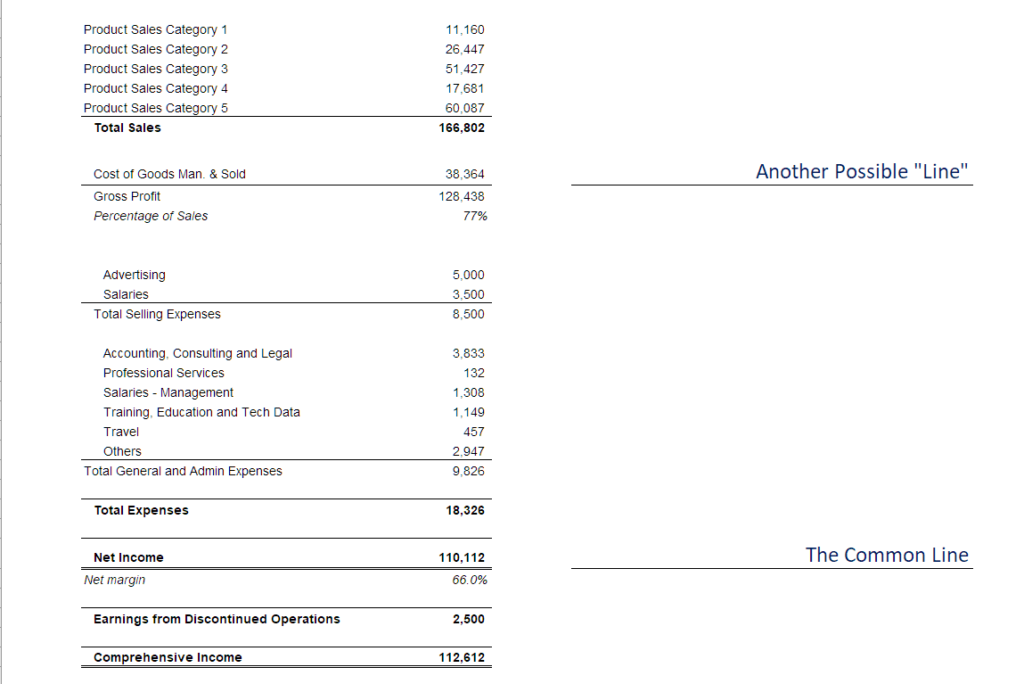

Dibawah garis Contoh

Pada contoh di atas, kami mendemonstrasikan konsep biaya atau pendapatan di bawah garis. Laba bersih “garis” – biasanya disebut sebagai “garis bawah”. Istilah “di bawah garis, " Namun, sering kali didefinisikan dengan sangat longgar dan beberapa orang mungkin menganggap "Laba Kotor" sebagai "garis". Dalam beberapa kasus, Di bawah garis biaya berarti semua pengeluaran yang tidak mempengaruhi laba kotor, tetapi akan mempengaruhi laba bersih.

Item Luar Biasa dan Luar Biasa

Item luar biasa adalah keuntungan atau kerugian yang merupakan bagian dari transaksi bisnis biasa perusahaan tetapi harus diungkapkan secara khusus karena ukurannya yang besar. GAAP mengharuskan item-item ini dicatat di neraca perusahaan untuk tahun tersebut. Karena sifat materialnya, item luar biasa harus diungkapkan sehingga regulator dan pemangku kepentingan mengetahui posisi keuangan perusahaan yang sebenarnya.

Pos luar biasa berbeda dari pos luar biasa karena pos luar biasa melibatkan keuntungan atau kerugian yang bukan bagian dari operasi bisnis inti perusahaan. Pos luar biasa terdiri dari keuntungan atau kerugian yang dihasilkan dari peristiwa yang jarang terjadi dan tidak biasa. Mereka tidak diharapkan untuk terulang di masa depan dan harus, karena itu, dipisahkan dari beban atau pendapatan operasional biasa. Pos-pos tersebut harus dijelaskan dalam catatan atas laporan keuangan.

Perubahan GAAP

Pada Januari 2015, prinsip GAAP diubah, menghapus konsep barang luar biasa. Ini memudahkan penyusunan laporan keuangan karena akuntan tidak lagi diharuskan untuk membedakan pos luar biasa. Pembaruan juga menghilangkan kebutuhan auditor dan regulator untuk menilai apakah item luar biasa telah diidentifikasi dan diklasifikasikan seperti yang dipersyaratkan oleh GAAP. Perusahaan tetap diwajibkan untuk melaporkan dan mengungkapkan transaksi yang tidak biasa dan jarang terjadi serta pengaruhnya sebelum pajak terhadap keuangan perusahaan.

Akuntansi Kreatif

Beberapa item di bawah baris memberi perusahaan kesempatan untuk memanipulasi profitabilitasnya sehingga tampak lebih atau kurang menguntungkan daripada itu. Sebagai contoh, sebuah perusahaan dapat melepaskan salah satu asetnya untuk nilai yang jauh lebih tinggi dan menggunakan kelebihan dana untuk mengimbangi kerugian operasi pada laporan laba rugi. Dengan melakukan tindakan seperti itu, tujuan perusahaan adalah untuk tampil lebih menguntungkan bagi investor dan regulator daripada yang sebenarnya.

Juga, sebuah perusahaan dapat mengkategorikan beberapa biaya di atas baris dalam laporan laba rugi sebagai di bawah item baris, sebagai cara untuk meyakinkan investor bahwa perusahaan secara finansial stabil. Jika investor menyadari bahwa perusahaan tidak berkinerja seperti yang dilaporkan dalam pembukuan akuntansi, perusahaan dapat diselidiki oleh regulator.

Contoh perusahaan yang mempraktikkan creative accounting adalah Lehman Brothers. Perusahaan untuk sementara memindahkan kewajiban dari neraca dengan menjualnya, meskipun mereka berencana untuk segera membelinya kembali.

Di Atas Garis vs Di Bawah Garis

Di atas item baris mengacu pada pendapatan dan pengeluaran yang berhubungan dengan operasi normal perusahaan. Berbeda dengan item baris di bawah, item-item ini dihitung saat menghitung laba yang diperoleh atau kerugian yang terjadi selama periode akuntansi.

Di atas garis juga dapat merujuk pada laba kotor yang diperoleh bisnis. Margin kotor dihitung dengan mengambil pendapatan untuk tahun tersebut dan dikurangi Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa. Ini termasuk biaya bahan, langsung. COGS adalah biaya yang dikeluarkan dalam operasi normal bisnis untuk menghasilkan pendapatan. Mereka mungkin termasuk biaya bahan baku, upah pekerja di lini manufaktur, dan overhead manufaktur langsung lainnya. Item di bawah garis laba kotor kemudian di bawah item baris yang mencakup biaya operasional seperti sewa fasilitas, gaji, dan utilitas.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Tiga Laporan KeuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah

- Teori Akuntansi KeuanganTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Panduan Analis Pemodelan dan Penilaian Keuangan Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!

-

Apa itu Basis Garis Lurus?

Basis garis lurus adalah metode yang digunakan untuk menentukan tingkat penurunan nilai aset selama masa manfaatnya. Metode umum lainnya yang digunakan untuk menghitung biaya penyusutan aset tetap ada

-

Apa itu Model McKinsey 7S?

Model 7S McKinsey mengacu pada alat yang menganalisis desain organisasi perusahaan. Tujuan dari model ini adalah untuk menggambarkan bagaimana efektivitas dapat dicapai dalam suatu organisasi melalui

Akuntansi

-

Apa itu Prinsip Pencocokan?

Apa itu Prinsip Pencocokan? Prinsip pencocokan adalah konsep akuntansi yang menyatakan bahwa perusahaan melaporkan biaya. Biaya yang masih harus dibayar. Biaya yang masih harus dibayar adalah biaya yang diakui meskipun uang tuna...

-

Apa itu Siklus Pelaporan?

Apa itu Siklus Pelaporan? Siklus pelaporan melibatkan menjalankan, mengelola, memperbarui, dan pelaporan akun perusahaan. Siklus ini biasanya berjalan bersamaan dengan siklus perencanaan dan penganggaran. Ini memastikan bahwa ...