Kode Pelaporan Biro Kredit

Ada tiga lembaga pelaporan kredit utama:TransUnion, Equifax dan Experian. Biro ini menggunakan dua tipe dasar kode pelaporan --- kode akun dan kode komentar. Setiap biro kredit memiliki satu set kode respons yang dikirim ke First American CREDCO dengan respons skor kredit. Satu atau lebih faktor kemudian dikirim yang menjelaskan faktor-faktor yang digunakan untuk menentukan skor. Kode kesalahan berarti CREDCO tidak dapat menentukan skor.

Bagaimana Laporan Kredit Terlihat

Laporan kredit dibagi menjadi empat bagian dasar:mengidentifikasi informasi, sejarah kredit, catatan publik dan pertanyaan. Jenis informasi lain mungkin termasuk alamat Anda saat ini dan sebelumnya, tanggal lahir, nomor telepon, nomor SIM Anda, nama majikan Anda saat ini, dan nama pasangan Anda. Informasi rekening akan mencakup nama kreditur, nomor rekening jalur perdagangan dan informasi lainnya, seperti saat rekening dibuka dan nama atau nama lain pada rekening tersebut, serta apa batas dan saldo jatuh tempo.

Terjemahan Kode

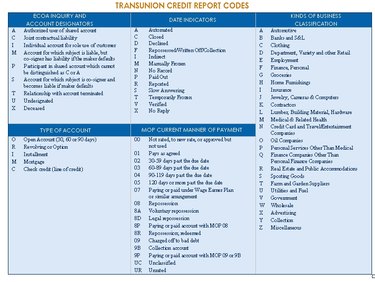

Kode pembayaran berkisar dari 1 hingga 9 dan menggunakan huruf "R" untuk revolving, dan "saya" untuk cicilan. R1 atau I1 merupakan indikasi riwayat pembayaran yang baik. Kode laporan kredit nol berarti tidak ada yang dinilai atau akunnya terlalu baru; 1 berarti dibayar sesuai kesepakatan; 2 berarti hingga 59 hari lewat jatuh tempo; 3 berarti lebih dari 60 hari, tapi kurang dari 90 hari lewat jatuh tempo; dan 5 berarti rekening sudah lewat jatuh tempo lebih dari 120 hari.

Kode Akun Lainnya

Selain rekening revolving atau angsuran, ada tiga jenis akun lainnya:Buka (O), Hipotek (M) atau Jalur Kredit (C). Huruf juga digunakan untuk menunjuk jenis lain dari definisi akun, seperti yang ada di bawah Pertanyaan (siapa yang memeriksa akun Anda, meskipun tidak menyebutkan tujuannya), Indikator Tanggal (apakah dibayarkan atau tidak, tertutup, ditolak, dll.) dan Jenis Usaha (utang)--apakah hutang itu atau terutang kepada perusahaan otomotif, bank atau toko pakaian; atau jika itu medis, untuk tujuan asuransi, dll.

Apa itu Akun yang Ditagih?

"Ditagih" berarti kreditur belum menerima pembayaran dan tidak mengharapkannya dalam waktu dekat. Upaya penagihan telah menghasilkan tidak ada pembayaran dan mereka telah menghapusnya. Penghapusan tidak berarti Anda tidak lagi berhutang, tetapi hanya bahwa perusahaan atau kreditur tidak lagi menahannya dalam antrian piutang mereka. Pada saat ini terjadi, biasanya dengan agen penagihan yang akan melanjutkan upaya untuk mendapatkan pembayaran entah bagaimana kecuali jika debitur mengajukan kebangkrutan.

Apa itu Skor FICO?

Adil, Isaac and Co. (Fico) adalah pencipta skor FICO, model penilaian kredit yang banyak digunakan yang menentukan kelayakan kredit atau kewajiban (risiko) seseorang. Anda akan memiliki tiga skor FICO, satu dari masing-masing agensi Tiga Besar yang disebutkan di atas. Tiga skor dihitung sebagai rata-rata dari minimal satu akun yang telah dibuka atau diperbarui setidaknya selama enam bulan. Ini meyakinkan orang yang melihat laporan Anda bahwa ada cukup informasi terkini yang menjadi dasar skor FICO.

-

Bagaimana Agen Pelaporan Kredit Bekerja

Lihat gambar kredit dan utang lainnya. Meminjamkan uang adalah bisnis yang berisiko. Ingat waktu itu teman Anda Bob meminjam $50 dan berkata dia akan membayar Anda kembali keesokan harinya? Anda belu

-

Apa itu Badan Pelaporan Kredit?

Agen pelaporan kredit merupakan bagian integral dari proses penilaian kredit. Baik Anda sedang memperbaiki kredit Anda, membangunnya dari awal, atau mempertahankan skor yang sangat baik, penting untuk

penganggaran

- Apa yang Harus Dilakukan jika Kartu Kredit Ditangguhkan

- Bisakah Saya Menangguhkan Akun Kartu Kredit?

- Cara Membatalkan Akun Anda di Freescore

- Apa itu Akun Terbuka pada Laporan Kredit?

- Apa Arti Skor Kredit R9?

- Cara Menghubungi Agen Pelaporan Konsumen

- Akun Tunggakan yang Menua Kembali

- Panduan Mengatur Keuangan Anda

-

Apa itu biro kredit?

Apa itu biro kredit? Anda mungkin tidak tahu apa itu biro kredit, tetapi biro kredit mungkin tahu banyak tentang Anda — lebih khusus lagi, detail tentang kehidupan finansial Anda. Biro kredit adalah perusahaan pelaporan...

-

Undang-Undang Pelaporan Kredit yang Adil

Undang-Undang Pelaporan Kredit yang Adil Mantan Menteri Keuangan John Snow turun dari panggung setelah menyampaikan pidato tentang perubahan yang diusulkan pemerintahan Bush pada Undang-Undang Pelaporan Kredit yang Adil. Ekonomi dunia berja...