Mengapa — dan kapan — untuk membiayai kembali pinjaman mobil Anda

Banyak dari kita mengalami kredit mobil yang buruk, karena kurangnya pengalaman, keadaan yang tidak menguntungkan, atau kombinasi keduanya. Orang-orang di awal perjalanan keuangan mereka khususnya membayar suku bunga yang lebih tinggi untuk pinjaman mobil, karena dari sudut pandang pemberi pinjaman, mereka belum membuktikan bahwa mereka dapat membayar kembali uang tepat waktu. Mereka memiliki file kredit "tipis", yang berarti tidak ada informasi yang cukup dalam riwayat kredit mereka untuk yakin tentang kemampuan mereka untuk membayar kembali. Salah satu biaya menjadi muda!

Orang lain mungkin perlu mendapatkan mobil baru ketika skor kredit mereka jauh lebih rendah daripada yang mereka inginkan. Sejumlah faktor dapat memengaruhi skor kredit secara positif, dan mungkin satu atau 18 bulan setelah pinjaman Anda, kredit Anda telah meningkat dan Anda merasa inilah saatnya untuk menegosiasikan kembali persyaratan pinjaman mobil Anda.

Di mana pun Anda duduk, ada beberapa pro dan kontra penting yang perlu dipertimbangkan sebelum membiayai kembali pinjaman mobil Anda. Kami akan memandu Anda melalui alasan untuk membiayai kembali, beberapa potensi kerugian, kapan dan mengapa mungkin tepat untuk Anda, dan apa yang harus Anda ketahui sebelum Anda meneliti kesepakatan baru.

Pro dari auto refinancing

Ada keuntungan pasti untuk membiayai kembali pinjaman mobil atau truk Anda saat ini, terutama jika Anda tidak berencana membeli kendaraan baru dalam waktu dekat.

Turunkan pembayaran pinjaman bulanan Anda

Menghabiskan lebih sedikit dalam pembayaran bulanan Anda mungkin adalah alasan # 1 kebanyakan orang melihat ke dalam pembiayaan kembali pinjaman mobil. Tergantung pada tingkat bunga pinjaman mobil Anda saat ini, refinancing dapat menghemat hingga ratusan dolar per bulan, membebaskan arus kas yang sangat dibutuhkan. Namun, sebagai aturan umum, pembayaran bulanan yang lebih rendah berarti lebih banyak uang yang dibayarkan dalam jangka panjang. Pastikan Anda membaca sampai akhir blog ini!

Bayar lebih sedikit bunga untuk pinjaman mobil Anda

Anda sudah cukup sering berada di sekitar blok sekarang untuk mengetahui bahwa saat berbelanja untuk satu set roda baru, harga stiker yang Anda lihat tidak sama dengan harga yang akhirnya Anda bayar, kecuali jika Anda membayar penuh di muka . Jika Anda membiayai mobil Anda, bunga akan ditambahkan ke total biaya Anda, yang berarti Anda akan membayar kembali jumlah pinjaman awal (alias pokok) ditambah jumlah tambahan di atas yang ditentukan oleh tingkat bunga dan jadwal pembayaran, atau jangka waktu pinjaman.

Misalnya, mobil seharga $15.000 yang dibiayai dengan 3,5% selama 60 bulan akan dikenakan biaya $16.380 pada akhirnya:jumlah awal, ditambah total bunga $1.380. Jika Anda memiliki kesepakatan yang sama yang dibiayai sebesar 3,0%, itu akan menghemat $180. Berbelanja untuk mendapatkan tingkat bunga yang lebih baik adalah alasan lain yang sangat umum orang mempertimbangkan untuk membiayai kembali. (Cari "kalkulator pembiayaan otomatis" dan Anda dapat bermain dengan beberapa nomor sendiri.)

Hapus atau tambahkan penandatangan bersama

Jika Anda masih muda atau memiliki nilai kredit yang buruk saat membeli mobil, Anda mungkin memerlukan bantuan penandatangan bersama. Ini adalah seseorang dengan profil keuangan yang lebih sehat yang setuju untuk menanggung beberapa risiko yang diambil oleh lembaga keuangan pemberi pinjaman. Masuk akal pada usia 20, tetapi berbagi kepemilikan kendaraan Anda tanpa batas dengan orang tua Anda tidak ideal. Saat Anda membiayai kembali pinjaman yang ada, Anda membuat perjanjian baru dengan pemberi pinjaman.

Ganti pemberi pinjaman

Pada catatan yang sama, jika Anda tidak senang dengan alasan apa pun dengan lembaga keuangan yang mengeluarkan pinjaman mobil Anda saat ini, Anda dapat membiayai kembali di tempat lain. Selain faktor kunci yang disebutkan di atas — jangka waktu pinjaman, jadwal pembayaran, dan tingkat bunga — ada beberapa hal tak berwujud yang sulit dilihat saat Anda baru memulai perjalanan finansial Anda. Banyak orang mengejar pinjaman pembiayaan kembali mobil di bank kecil lokal atau serikat kredit alih-alih pemberi pinjaman besar untuk lapisan ekstra layanan pelanggan dan perawatan yang diberikan pemberi pinjaman lokal.

Kontra dari pembiayaan ulang otomatis

Kedengarannya bagus, bukan? Tapi ada pertimbangan lain juga.

Anda mungkin membelanjakan lebih banyak dalam jangka panjang

Seperti disebutkan di atas, pembayaran bulanan yang lebih rendah adalah alasan yang menarik untuk membiayai kembali mobil Anda, tetapi kadang-kadang bisa berarti Anda membayar lebih banyak bunga dalam jangka panjang. Pembayaran yang lebih rendah biasanya berarti jangka waktu pinjaman yang lebih lama, yang berarti lebih banyak uang yang dihabiskan secara keseluruhan selama masa pinjaman.

Bayangkan pinjaman awal Anda sebesar $15.000 dibiayai sebesar 3,5% selama 48 bulan. Pembayaran bulanan Anda adalah $335. Untuk menjaga contoh ini dalam istilah matematika yang dapat dibaca, kami akan berpura-pura Anda membiayai kembali $15.000 penuh dengan tingkat yang sama sebesar 3,5%, tetapi Anda memperpanjang jangka waktu pinjaman hingga 60 bulan. Pembayaran bulanan baru Anda turun menjadi $273. Memiliki tambahan $62 sebulan mungkin sepadan dengan perubahannya, tetapi Anda harus mengetahui tradeoffnya:dengan pinjaman 48 bulan, jumlah total yang Anda bayar kembali adalah $16.080, tetapi dengan pinjaman auto refinance 60 bulan, jumlah total yang Anda bayar adalah $16.380.

Nilai kredit Anda mungkin terpengaruh

Membiayai kembali pinjaman mobil Anda dapat berdampak negatif pada skor kredit Anda. Ini menjadi perhatian bagi banyak orang, terutama orang-orang yang terpaksa mendapatkan pinjaman mobil dengan suku bunga lebih tinggi daripada yang mereka inginkan karena nilai kredit yang rendah. Kabar baiknya adalah bahwa dalam banyak kasus, skor kredit Anda hanya mengalami sedikit pukulan dan sementara saat Anda mengambil pinjaman pembiayaan kembali mobil.

Bagaimana pembiayaan ulang otomatis memengaruhi skor kredit Anda?

Ada tiga area utama yang akan terpengaruh oleh pembiayaan kembali dalam hal kredit.

Pertanyaan kredit

Setiap lembaga keuangan pemberi pinjaman, dari megabank terbesar hingga serikat kredit satu toko terkecil, perlu menarik skor kredit Anda untuk menentukan suku bunga apa yang dapat mereka tawarkan untuk pinjaman auto refi Anda. Istilah industri untuk jenis pemeriksaan kredit yang dilakukan saat Anda mengajukan permohonan kredit baru (seperti pinjaman dalam bentuk apa pun) adalah "tarik keras", dan terlalu banyak penarikan keras yang dilakukan dalam waktu yang terlalu singkat dapat merugikan kredit Anda. skor.

Anda dapat membantu meminimalkan dampak dengan meneliti lembaga keuangan sebelum Anda mengajukan permohonan, dan menentukan pemberi pinjaman mana yang menawarkan suku bunga dan jangka waktu pinjaman terbaik untuk kebutuhan Anda. Jika Anda mengetahui skor kredit Anda, Anda dapat bertanya kepada pemberi pinjaman potensial berapa tarif yang mereka yakini dapat mereka berikan. Tidak apa-apa untuk mengirim aplikasi pinjaman ke beberapa pemberi pinjaman mobil, tetapi jika Anda menempuh rute itu, yang terbaik adalah mengirimkan semua aplikasi pinjaman dalam jendela 14 hari. Pertanyaan ini biasanya akan dikelompokkan menjadi satu "tarik keras".

Perubahan penggunaan kredit

Pemanfaatan kredit adalah persentase kredit Anda yang saat ini Anda habiskan. Misalnya:Jika Anda memiliki batas kartu kredit $100, dan Anda membeli sesuatu yang berharga $30, Anda menggunakan 30% dari kredit Anda. Aturan umum untuk menciptakan skor kredit yang baik adalah tidak menggunakan lebih dari 30% dari kredit Anda. Membiayai kembali pinjaman mobil Anda dapat mengubah persentase kredit yang Anda gunakan, yang dapat mengakibatkan penurunan skor.

Perubahan riwayat pembayaran

Riwayat pembayaran pinjaman Anda bisa dibilang merupakan faktor terpenting dalam membangun kredit yang baik, seperti halnya usia batas kredit. Kedua faktor tersebut memberikan informasi kepada lembaga keuangan tentang kemampuan Anda untuk membayar kembali tepat waktu dan konsisten. Saat Anda membiayai kembali, Anda pada dasarnya menghapus jalur kredit sebelumnya, yang berarti Anda kehilangan riwayat pembayaran itu. Selama Anda melakukan pembayaran pinjaman baru tepat waktu setelah pembiayaan kembali, ini akan seimbang, tetapi pastikan Anda tidak melewatkan pembayaran terakhir untuk pinjaman awal.

Kapan Anda harus membiayai kembali pinjaman mobil Anda?

Apakah sekarang waktu yang tepat? Jawaban itu mungkin berbeda untuk setiap pemilik kendaraan. Berikut beberapa pertimbangannya:

Skor kredit Anda meningkat

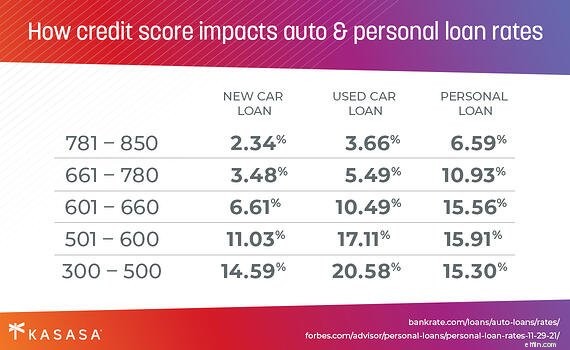

Banyak dari kita, terutama pemula, membiayai pembelian mobil baru meskipun kredit kita kurang dari bintang. Seiring bertambahnya usia dan (semoga) nilai kredit kami meningkat, kami mendapatkan akses ke suku bunga yang lebih baik untuk pembiayaan ulang otomatis. Ini adalah salah satu dari banyak alasan mengapa mengetahui skor kredit Anda sangat penting. Jika skor Anda berubah dari baik menjadi sangat baik, mungkin ini saat yang tepat untuk mempertimbangkan pembiayaan kembali.

Tarif turun

Ketika Fed menaikkan atau menurunkan suku bunga, begitu juga bank dan serikat kredit. Jika Anda membiayai mobil Anda selama masa tarif tinggi, dan kemudian tarif turun, inilah saat yang tepat untuk mempertimbangkan pembiayaan kembali. (Pssst… itu yang terjadi sekarang!)

Anda telah membuat riwayat pembayaran yang cukup

Banyak dari kita menemukan mobil yang kita sukai dan kemudian mendapatkan pembiayaan melalui dealer... dan itu tidak selalu merupakan penawaran terbaik. Mengemudikan mobil baru Anda pulang, Anda mungkin melewati papan iklan lembaga keuangan komunitas, hanya untuk menyadari bahwa mereka menawarkan tingkat bunga yang jauh lebih baik.

Sayangnya, sulit untuk melakukan pengembalian pinjaman 4 tahun. Jika ini adalah mobil pertama Anda, Anda harus membuat beberapa riwayat pembayaran sebelum Anda mempertimbangkan untuk membiayai kembali; biasanya satu tahun. Jika Anda memiliki riwayat kredit yang lebih panjang, Anda dapat mempertimbangkan untuk membiayai kembali pinjaman mobil Anda setelah enam bulan.

Apa yang Anda butuhkan sebelum melakukan refinancing?

Siap untuk memulai? Mari kita pastikan.

Nilai kredit Anda

Mengetahui skor kredit Anda penting untuk menentukan penawaran pembiayaan kembali apa yang dapat Anda harapkan. Jika skor kredit Anda turun, kecil kemungkinan Anda akan menemukan persyaratan yang lebih baik daripada yang Anda miliki pada pinjaman yang ada. Untungnya, setiap orang berhak mengetahui skor kredit mereka secara gratis dari masing-masing biro kredit.

Detail mobil Anda

Lembaga keuangan ingin mengetahui detail tentang kendaraan yang Anda pembiayaan kembali. Bersiaplah dengan merek, model, nomor VIN, dan jarak tempuh mobil Anda. Semakin tua kendaraan, dan semakin banyak mil pada odometernya, semakin sedikit nilainya, yang berarti kurang menarik sebagai jaminan untuk pemberi pinjaman mobil. Jika Anda memiliki mobil tua, Anda mungkin kesulitan menemukan institusi untuk dibiayai kembali.

Penelitian

Jika Anda sudah membaca sejauh ini, Anda sudah siap! Anda tahu alasan mengapa Anda harus membiayai kembali (atau tidak). Sekarang adalah pertanyaan untuk menemukan kesepakatan terbaik untuk Anda. Seperti halnya berbelanja mobil, Anda harus meneliti berbagai lembaga keuangan di daerah Anda. Jangan hanya melihat tarif. Pertimbangkan layanan, fitur, dan kemampuan digital pemberi pinjaman potensial. Membayar kembali pinjaman seharusnya lebih mudah daripada mengambilnya.

Yang terbaik dari kedua dunia?

Orang membiayai kembali karena mereka membutuhkan lebih banyak uang tunai hari ini, dan karena mereka ingin keluar dari utang lebih cepat. Bukankah lebih baik jika Anda bisa memiliki keduanya?

Pinjaman Kasasa ® persis seperti itu, pinjaman refinancing otomatis di zona goldilocks antara tingkat yang lebih baik dan persyaratan pembayaran yang lebih fleksibel. Pinjaman Kasasa adalah yang pertama dan satu-satunya pinjaman untuk menawarkan Take-Backs™, fitur inovatif yang memungkinkan Anda membayar pinjaman terlebih dahulu, tetapi mengakses dana tambahan tersebut kapan pun Anda membutuhkannya.

Katakanlah Anda membiayai kembali pinjaman mobil Anda yang ada dengan yang baru dari Kasasa ® karena pada tahun sejak Anda membeli mobil, Anda mendapatkan pekerjaan, pembayaran pinjaman tepat waktu, dan nilai kredit Anda berangsur-angsur membaik. Sekarang akhir tahun bergulir dan bonus $1.000 masuk ke rekening bank Anda (beruntung Anda!). Anda tahu bahwa dengan membayar bonus untuk pinjaman mobil Anda, Anda dapat memotong bulan off dari durasi pinjaman Anda, dan menyimpan banyak bunga. Anda melaju di jalur cepat menuju bebas utang — sampai ban Anda kempes.

Hidup terjadi. Anda mengambil $500 dari uang bonus yang Anda bayarkan di muka dan segera kembali ke rekening bank Anda untuk membayar ban baru, berkat Take-Backs. Bukankah itu terdengar seperti cara paling cerdas untuk auto refi?

-

Mengapa Anda harus melihat pembiayaan kembali otomatis HARI INI

Apakah Anda sudah mengetahui apa itu auto refinancing dan bagaimana refi atau Anda baru saja menyadari bahwa itu adalah sesuatu yang mungkin ingin Anda lakukan pada akhirnya, sebuah pertanyaan penting

-

Bagaimana — dan di mana — untuk membiayai kembali pinjaman mobil Anda

Kami telah membahas pro dan kontra dari auto refinancing, kapan dan mengapa Anda harus refinancing mobil Anda. Sekarang mari kita beralih ke paku payung kuningan (atau lugnuts, jika Anda mau):Bagaiman

mobil

- Apa yang Terjadi Saat Anda Membiayai Kembali Rumah Anda?

- Mengapa dan Kapan harus menghindari Memegang Persediaan

- Skor kredit Anda — dan mengapa itu penting

- Apakah Sekarang Saat yang Tepat untuk Membiayai Kembali Pinjaman Mobil Anda?

- Kapan Membiayai Kembali Mobil Anda:Panduan Pengambilan Keputusan

- Bagaimana Dan Kapan Membiayai Kembali Pinjaman Pribadi

- Cara membiayai kembali pinjaman pelajar Anda

- Kapan — dan mengapa — menggunakan pinjaman pribadi untuk kembali ke sekolah

-

5 Alasan untuk Membiayai Kembali Pinjaman Mobil Anda

5 Alasan untuk Membiayai Kembali Pinjaman Mobil Anda Mengapa Anda tidak membiayai kembali pinjaman mobil Anda jika itu menghemat uang Anda? Saat suku bunga turun, buzz refinancing hipotek dimulai. Namun kita jarang mendengar apa-apa tentang pembiay...

-

Kapan harus membiayai kembali mobil (dan kapan harus menunggu)

Kapan harus membiayai kembali mobil (dan kapan harus menunggu) Tahun lalu adalah waktu yang brutal untuk membeli mobil, dari hari-hari awal ketidakpastian pandemi hingga gelombang masalah rantai pasokan saat ini dan kekurangan chip yang krusial. Berkurangnya paso...