Kapan harus membiayai kembali mobil (dan kapan harus menunggu)

Tahun lalu adalah waktu yang brutal untuk membeli mobil, dari hari-hari awal ketidakpastian pandemi hingga gelombang masalah rantai pasokan saat ini dan kekurangan chip yang krusial. Berkurangnya pasokan mobil baru telah meningkatkan permintaan secara drastis, yang telah mendorong harga naik. Namun demikian, kami memperkirakan 25 juta orang-orang di Amerika Serikat membeli mobil dengan kredit mobil pada tahun 2021, menutupi kenaikan biaya ini dengan menjadikannya sebagai utang.

Jika Anda salah satu dari 25 juta itu - atau jika Anda hanya terjebak dalam pinjaman mobil yang buruk - Anda masih bisa mendapatkan gambaran keuangan Anda dalam fokus dengan membiayai kembali pinjaman mobil Anda. Saat kita memasuki tahun yang panjang, sebaiknya pertimbangkan alasan mengapa ini adalah waktu yang tepat untuk melakukan auto refi hari ini.

Mungkin Anda mengalami kesulitan dalam pinjaman mobil pertama Anda, pembayaran mobil Anda terlalu tinggi, dan Anda ingin mendapatkan kesepakatan yang lebih baik. Atau mungkin Anda bisa mendapatkan tingkat bunga yang lebih menguntungkan sekarang daripada pinjaman mobil Anda saat ini, yang berarti Anda akan menghemat uang. Mungkin Anda hanya ingin membuang megabank yang mengeluarkan pinjaman Anda saat ini dan mengejar pembiayaan kembali otomatis dengan pemberi pinjaman baru.

Untuk berbagai alasan, sekarang mungkin waktu TERBAIK bagi Anda untuk membiayai kembali pinjaman mobil Anda. Inilah saatnya (dan kapan tidak) untuk refi otomatis, dan bagaimana refinancing pinjaman mobil Anda hari ini dapat membantu Anda memasuki tahun 2022 dengan jalur yang lebih jelas dan lebih cepat menuju kebebasan utang.

Aturan praktis kapan harus membiayai kembali pinjaman mobil:tiga tanda utama

Mari kita tinjau beberapa dasar auto refi. Kami sebelumnya telah membahas tiga tanda utama bahwa sudah waktunya untuk membiayai kembali:

-

Suku bunga lebih rendah. Ini selalu merupakan aturan praktis yang baik untuk pembiayaan kembali, tetapi karena berbagai alasan historis, saat ini tingkat suku bunga federal berada pada titik terendah dalam sejarah. Apa artinya itu untuk pinjaman mobil Anda? Versi singkatnya adalah bahwa sekarang adalah khusus waktu yang tepat untuk mengejar pembiayaan kembali pinjaman mobil. Tarif super rendah yang sama itu tidak akan bertahan selamanya, jadi lakukanlah!

-

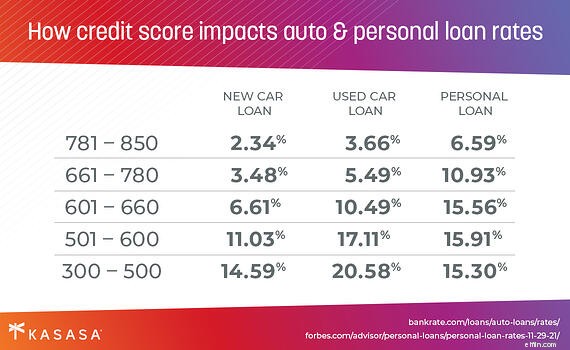

Skor kredit Anda telah meningkat. Ini adalah alasan langsung lainnya untuk membiayai kembali. Setiap pemberi pinjaman sebagian besar akan mendasarkan penawaran pinjaman mereka (dan tingkat bunga) pada nilai kredit Anda. Semakin baik skor kredit Anda, semakin baik harga yang akan Anda tawarkan. Jika skor Anda telah meningkat sejak Anda mengambil pinjaman mobil pertama Anda karena Anda telah melakukan pembayaran tepat waktu (selamat!), Sekarang adalah saat yang tepat untuk melihat pembiayaan kembali pinjaman mobil. Jika tidak, lihat lima tips ini untuk meningkatkan skor kredit Anda sebelum mengambil pinjaman.

-

File kredit Anda lebih tebal. Ini mungkin tampak seperti hal yang sama dengan skor kredit Anda, tetapi sebenarnya tidak. File kredit Anda pada dasarnya adalah riwayat pembayaran hutang jangka panjang Anda, dari kartu kredit Anda hingga pinjaman pelajar Anda, pinjaman rumah Anda, pinjaman mobil Anda, hingga jenis pinjaman lainnya. Jika Anda berada dalam pinjaman mobil pertama Anda, kemungkinan file kredit Anda "tipis", yang dari sudut pandang pemberi pinjaman berarti tidak ada cukup data untuk memverifikasi bahwa Anda dapat dengan andal membayar kembali pinjaman Anda selama X beberapa tahun. Anda tidak bisa langsung membiayai kembali pinjaman mobil Anda. Namun, secara konsisten memukul pembayaran Anda secara bertahap menambahkan riwayat kredit ke file Anda (sambil meningkatkan skor kredit Anda). Jika Anda baru pertama kali mencoba, coba cari pembiayaan ulang otomatis di sekitar tanda 12 atau 18 bulan. Jika ini bukan pertama kalinya Anda di sekitar blok, Anda dapat mengejar auto refi sedini 6 bulan setelah mengambil pinjaman mobil awal

Apakah pembiayaan kembali kredit mobil tepat untuk Anda?

Mari kita perkecil sebentar. Pembiayaan ulang otomatis bukan untuk semua orang. Seperti yang baru saja disebutkan, Anda tidak dapat membiayai kembali pinjaman mobil Anda jika Anda baru saja mengambilnya kurang dari enam bulan yang lalu (atau kurang dari setahun yang lalu, jika Anda seorang pemula).

Untuk mengulangi poin penting lainnya:Skor kredit secara signifikan memengaruhi tingkat pinjaman mobil Anda. Bank atau serikat kredit mana pun akan memutuskan apakah akan menawarkan pinjaman kepada Anda atau tidak berdasarkan riwayat kredit Anda dan situasi keuangan saat ini. Jika skor kredit Anda sekarang lebih rendah daripada saat Anda pertama kali membiayai mobil Anda, Anda mungkin akan mendapatkan penawaran yang lebih buruk sekarang — sebaiknya ditunda (dan berikut adalah 11 cara lain untuk meningkatkan skor kredit Anda sementara itu). Pembiayaan ulang otomatis bahkan dapat merugikan kredit Anda, meskipun biasanya ini hanya kesalahan kecil yang hilang setelah Anda mulai melakukan pembayaran pinjaman tepat waktu.

Anda mungkin termotivasi untuk membiayai kembali karena Anda membutuhkan seorang cosigner ketika Anda mengambil pinjaman awal Anda, tetapi sekarang sedikit lebih stabil secara finansial dan ingin melakukannya sendiri. Sayangnya, Anda mungkin tidak mendapatkan tarif yang lebih baik untuk pinjaman mobil yang dibiayai kembali saat melakukan solo, meskipun skor kredit pribadi Anda meningkat.

Pembiayaan kembali juga dapat memengaruhi premi asuransi mobil Anda — terkadang menghemat uang Anda, terkadang membebani Anda sedikit lebih banyak. Jarak tempuh Anda mungkin berbeda untuk yang satu ini; konsultasikan dengan penyedia asuransi mobil Anda untuk info lebih lanjut.

Cara memulai refinancing otomatis sekarang

Jika Anda telah mempertimbangkan faktor-faktor ini, memahami biaya pembiayaan kembali, dan telah memutuskan untuk menekan gas pada auto refi, langkah pertama Anda adalah menetapkan tujuan. Apakah Anda ingin pembayaran otomatis bulanan yang lebih rendah? Untuk membayar lebih sedikit selama masa hidup total pinjaman mobil Anda? Atau apakah Anda hanya ingin mendapatkan hutang mobil Anda di kaca spion secepat mungkin?

Bergantung pada jawaban Anda, putuskan apakah Anda ingin mengubah jangka waktu pinjaman Anda (alias jangka waktu pembayaran), dan jika Anda ingin mengurangi tagihan mobil bulanan Anda, atau meningkatkannya untuk melunasi pinjaman Anda lebih cepat.

Berbekal pengetahuan itu, Anda siap mendekati lembaga keuangan pemberi pinjaman — alias bank atau credit union — dengan ID dan info kendaraan Anda. Bank atau serikat kredit ingin mengetahui detail tentang mobil yang Anda pembiayaan ulang, jadi siapkan merek, model, nomor VIN, dan jarak tempuh. Anda juga harus memiliki SIM yang valid. Apa pun yang dapat Anda berikan sebagai latar belakang keuangan — slip gaji dari perusahaan Anda, atau bukti alamat tetap — juga dapat membantu Anda mendapatkan tarif yang lebih baik selama proses aplikasi pinjaman pembiayaan ulang otomatis.

Pembiayaan Ulang dengan Pinjaman Kasasa ® — satu-satunya pinjaman dengan Take-Backs™!

Pinjaman Kasasa ® adalah jenis pinjaman baru yang mempersenjatai lembaga keuangan komunitas dengan alat canggih yang mereka butuhkan untuk menjangkau orang-orang seperti Anda:Berpengetahuan dan siap meminjam dengan lebih cerdas. Kasasa ® adalah satu-satunya perusahaan financial tech (alias fintech) yang misinya, selama hampir 20 tahun, adalah membantu lembaga keuangan komunitas bertahan — dan berkembang. Pinjaman Kasasa adalah satu-satunya pinjaman auto refinancing dengan Take-Backs™, fitur unik yang memungkinkan Anda membayar di muka untuk keluar dari utang lebih cepat, tetapi masih memiliki akses ke dana tambahan tersebut saat Anda membutuhkannya.

Menurut pendapat kami, pinjaman pembiayaan kembali mobil terbaik adalah yang mendukung Anda dan komunitas Anda. Kredit mobil yang dibiayai kembali secara otomatis oleh serikat kredit, atau pinjaman yang ditawarkan oleh bank komunitas kecil, menawarkan lebih dari sekadar tarif yang berpotensi lebih baik kepada Anda.

Saat Anda mengambil pinjaman refi otomatis dengan lembaga keuangan komunitas, Anda dapat mengatur ulang seluruh pengalaman pembiayaan mobil Anda. Ini terasa sangat baik jika Anda mendapat pinjaman asli yang buruk dari dealer mobil, atau siap untuk meninggalkan pengalaman megabank impersonal dan memberikan banyak keuangan Anda dengan bank berorientasi komunitas atau credit union.

Jika Anda telah membaca sejauh ini, kemungkinan Anda siap untuk keluar dari pinjaman mobil buruk Anda dan menjadi sesuatu yang lebih cepat. Lihat Pinjaman Kasasa hari ini!

-

Bagaimana — dan di mana — untuk membiayai kembali pinjaman mobil Anda

Kami telah membahas pro dan kontra dari auto refinancing, kapan dan mengapa Anda harus refinancing mobil Anda. Sekarang mari kita beralih ke paku payung kuningan (atau lugnuts, jika Anda mau):Bagaiman

-

Mengapa — dan kapan — untuk membiayai kembali pinjaman mobil Anda

Banyak dari kita mengalami kredit mobil yang buruk, karena kurangnya pengalaman, keadaan yang tidak menguntungkan, atau kombinasi keduanya. Orang-orang di awal perjalanan keuangan mereka khususnya mem

mobil

- Cara Membiayai Kembali Mobil Setelah Perceraian

- Bisakah Saya Mendapatkan Kredit Mobil Setelah Membeli Rumah?

- Bisakah Penandatangan Bersama Membiayai Kembali Mobil?

- Bisakah saya menukar mobil saya saat akan diambil alih?

- Cara Membatalkan Kredit Mobil

- Kapan Membiayai Kembali Mobil Anda:Panduan Pengambilan Keputusan

- Bagaimana Dan Kapan Membiayai Kembali Pinjaman Pribadi

- Cara Membiayai Kembali Pinjaman Mobil

-

5 Kesalahan yang Harus Dihindari Saat Mendapatkan Pinjaman Mobil

5 Kesalahan yang Harus Dihindari Saat Mendapatkan Pinjaman Mobil Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

5 Alasan untuk Membiayai Kembali Pinjaman Mobil Anda

5 Alasan untuk Membiayai Kembali Pinjaman Mobil Anda Mengapa Anda tidak membiayai kembali pinjaman mobil Anda jika itu menghemat uang Anda? Saat suku bunga turun, buzz refinancing hipotek dimulai. Namun kita jarang mendengar apa-apa tentang pembiay...