Kapan mempertimbangkan pinjaman pribadi untuk perbaikan rumah

Renovasi rumah Anda adalah urusan yang menyenangkan tapi mahal. Bahkan proyek perbaikan rumah kecil non-invasif seperti pengecatan ulang dan penggantian jendela dapat menghabiskan banyak biaya, dan proyek perbaikan rumah besar seperti renovasi dapur dan kamar mandi pasti akan menghabiskan banyak biaya.

Untungnya, Anda dapat memperoleh pinjaman pribadi untuk membayar biaya renovasi tanpa menguras dompet Anda. Dalam hal ini, Anda akan mendapatkan pinjaman perbaikan rumah, yang pada dasarnya adalah pinjaman pribadi tanpa jaminan yang dirancang untuk membiayai proyek renovasi rumah.

Kapan sebaiknya Anda memilih pinjaman perbaikan rumah daripada pinjaman ekuitas rumah dan opsi pembiayaan lainnya? Bagaimana Anda memenuhi syarat untuk pinjaman pribadi perbaikan rumah, dan bagaimana proses untuk mendapatkannya?

Perlu sedikit pemikiran, jadi mari cari tahu perbandingan pilihan Anda.

Cara menentukan apakah akan menggunakan pinjaman pribadi untuk perbaikan rumah

Mengingat kemungkinan besar Anda tidak memiliki uang untuk membayar renovasi rumah secara tunai, dan Anda tidak memiliki kartu kredit APR 0,00% untuk membayar biaya renovasi, pilihan terbaik Anda adalah mendanai proyek perbaikan rumah Anda menggunakan pinjaman dari pemberi pinjaman seperti bank komunitas atau serikat kredit.

Kemungkinan besar, Anda akan memiliki tiga opsi pinjaman:

-

Pinjaman pribadi perbaikan rumah

-

Pinjaman ekuitas rumah

-

Jalur kredit ekuitas rumah (HELOC)

HELOCs dan pinjaman ekuitas rumah adalah pinjaman aman yang menggunakan rumah Anda sebagai jaminan. Kedua opsi pinjaman mengharuskan Anda untuk memanfaatkan ekuitas rumah Anda — perbedaan antara nilai pasar rumah Anda dan saldo hutang Anda pada pinjaman hipotek Anda. Pemberi pinjaman menghitung jumlah pinjaman ekuitas rumah berdasarkan persentase ekuitas yang Anda pegang di rumah Anda. Biasanya, jumlah pinjaman maksimum yang diizinkan oleh sebagian besar pemberi pinjaman setara dengan 80-90% dari nilai ekuitas rumah Anda.

Itu berarti Anda mungkin tidak memenuhi syarat untuk mendapatkan pinjaman HELOC atau ekuitas rumah jika Anda tidak memiliki ekuitas rumah yang cukup, atau Anda mungkin tidak mendapatkan jumlah pinjaman maksimum yang Anda butuhkan. Selain itu, pinjaman HELOC dan ekuitas rumah bisa lebih berisiko karena pemberi pinjaman dapat mengambil kembali rumah Anda jika Anda gagal membayar pinjaman Anda.

Di sisi lain, pinjaman perbaikan rumah adalah pinjaman pribadi tanpa jaminan, yang berarti Anda tidak memerlukan agunan atau ekuitas rumah untuk memenuhi syarat untuk pembiayaan. Bank dan serikat kredit menghitung tingkat bunga Anda berdasarkan skor kredit, rasio utang terhadap pendapatan, dan riwayat kredit Anda. Umumnya, jika Anda memiliki skor kredit yang baik, Anda dapat mengamankan jumlah pinjaman pribadi yang lebih tinggi dengan jangka waktu pinjaman yang bersahabat.

Perbedaan antara pinjaman perbaikan rumah dan pinjaman ekuitas rumah

Tidak seperti pinjaman ekuitas rumah, yang merupakan pinjaman pribadi yang dijamin, pinjaman perbaikan rumah pribadi berisiko lebih tinggi karena tidak aman. Jika Anda gagal untuk membayar kembali pinjaman perbaikan rumah Anda, pemberi pinjaman pinjaman pribadi hanya dapat menempatkan hak gadai di rumah Anda, tetapi tidak menyitanya. Hanya dalam kasus yang jarang dan ekstrim, pemberi pinjaman dapat menggunakan cara hukum untuk menyita rumah Anda.

Sementara pinjaman perbaikan rumah pribadi membawa suku bunga yang lebih tinggi daripada pinjaman ekuitas rumah dan memiliki pembayaran bulanan tetap selama periode pembayaran yang singkat, Anda mendapatkan periode pembayaran yang lebih lama dan suku bunga yang lebih rendah dengan pinjaman perbaikan rumah yang aman. Anda dapat menggunakan kalkulator pinjaman pribadi untuk menghitung angka Anda dan mendapatkan selisih margin yang sebenarnya.

Pinjaman ekuitas rumah memungkinkan Anda untuk meminjam jumlah pinjaman yang lebih tinggi, dengan jumlah minimum mulai dari $25.000. Anda dapat meminjam sedikitnya $1.000 dengan pinjaman pribadi.

Kapan sebaiknya Anda menggunakan pinjaman pribadi untuk perbaikan rumah?

Pinjaman pribadi perbaikan rumah paling baik jika:

-

Anda ingin membatasi risiko kehilangan rumah dengan mendaftarkannya sebagai jaminan.

-

Anda lebih suka menghindari utang kartu kredit berbunga tinggi.

-

Anda tidak memiliki cukup ekuitas rumah untuk memenuhi syarat pinjaman ekuitas rumah.

-

Anda telah berkomitmen ekuitas rumah Anda untuk tujuan lain, seperti membayar biaya kuliah.

-

Anda membutuhkan dana perbaikan rumah segera.

Jika Anda tidak yakin tentang skenario spesifik Anda atau batas waktu untuk mendapatkan pinjaman, lebih baik bertanya daripada menebak. Petugas pinjaman bank komunitas atau serikat kredit dapat menjadi sumber terbaik Anda untuk memotong rumput tinggi sebelum Anda juga terlibat dalam gulma.

Apa yang dapat Anda lakukan dengan pinjaman pribadi perbaikan rumah

Sesuai dengan namanya, pinjaman perbaikan rumah dirancang untuk membiayai proyek renovasi rumah. Beberapa pemberi pinjaman mungkin meminta Anda untuk memberikan rencana rinci proyek renovasi Anda sebelum persetujuan pinjaman. Pinjaman perbaikan rumah masih merupakan pinjaman pribadi, artinya persyaratan pinjaman tidak membatasi, dan Anda memiliki kebebasan untuk menggunakan dana sesuai keinginan Anda.

Namun, mengingat tingkat suku bunga yang lebih tinggi, kemungkinan besar Anda ingin menggunakan pinjaman perbaikan rumah Anda pada proyek yang menambah nilai rumah Anda, dan hanya meminjam sebanyak yang Anda butuhkan. Proyek-proyek tersebut meliputi:

-

Renovasi dapur, garasi, dan kamar mandi

-

Jendela hemat energi

-

Penggantian atap, dinding, atau lantai

-

Pemasangan atau penyempurnaan panel surya

-

Kolam renang atau instalasi fitur air

-

Pengecatan ulang

-

Pemasangan penutup teras atau dek

-

Proyek lansekap utama

Satu-satunya batasan adalah jumlah pinjaman. Biasanya, jumlah pinjaman untuk pinjaman pribadi perbaikan rumah berkisar dari $ 1.000 hingga $ 100.000. Jika Anda membutuhkan jumlah pinjaman yang lebih tinggi untuk proyek yang lebih besar, Anda harus memikirkan opsi lain seperti pembiayaan kembali tunai, pinjaman ekuitas rumah, atau HELOC. Pertimbangkan kredit dan total biaya Anda saat memutuskan pinjaman mana yang terbaik untuk proyek Anda.

Karena itu, ada baiknya mendiskusikan pro dan kontra pinjaman perbaikan rumah.

Manfaat dari pinjaman perbaikan rumah mungkin dapat membantu jika Anda kekurangan waktu atau ingin menghemat uang di muka.

-

Waktu pemrosesan pinjaman yang dipercepat:Untuk memproses pinjaman Anda, pemberi pinjaman perbaikan rumah hanya perlu menarik laporan kredit Anda untuk memastikan skor kredit Anda. Setelah persetujuan pinjaman, Anda bisa mendapatkan dana Anda sekaligus dalam beberapa hari. (HELOC dan pinjaman ekuitas rumah mungkin memerlukan waktu berminggu-minggu untuk diproses.)

-

Tanpa agunan atau mengetuk ekuitas rumah:Saat menerima pinjaman tanpa jaminan, Anda tidak perlu memberikan agunan atau menggunakan ekuitas rumah Anda untuk mendapatkan pinjaman perbaikan rumah. Pada umumnya, nilai kredit yang baik sudah cukup untuk memberi Anda pinjaman pribadi.

-

Suku bunga tetap dan pembayaran bulanan:Pinjaman pribadi adalah pinjaman angsuran dengan jangka waktu dan tingkat pembayaran tetap. Ini memungkinkan Anda untuk menganggarkan dengan tepat. Selain itu, tingkat bunganya lebih rendah daripada tingkat bunga kartu kredit yang akan Anda bayar.

-

Lebih sedikit biaya penutupan dan aplikasi:Meskipun beberapa bank dan serikat kredit mungkin membebankan biaya awal, Anda akan membayar lebih sedikit biaya penutupan dibandingkan dengan pinjaman ekuitas rumah.

Pinjaman perbaikan rumah juga memiliki beberapa kelemahan yang perlu dipertimbangkan, tergantung pada rencana jangka panjang Anda.

-

Pinjaman perbaikan rumah mengenakan suku bunga yang lebih tinggi daripada HELOC dan pinjaman ekuitas rumah. Juga, beberapa pemberi pinjaman mungkin membebankan biaya tambahan, seperti biaya originasi.

-

Anda tidak mendapatkan manfaat pajak.

-

Sulit untuk memenuhi syarat untuk pinjaman pribadi jika Anda memiliki kredit buruk atau rasio pemanfaatan kredit Anda terlalu tinggi. Bahkan jika Anda memenuhi syarat dengan kredit yang buruk, Anda akan membayar tingkat persentase tahunan (APR) yang tinggi.

-

Jumlah pinjaman mungkin tidak cukup untuk membiayai proyek perbaikan rumah besar yang menelan biaya di atas $100.000.

-

Sulit untuk mendapatkan pinjaman pribadi tanpa jaminan sebagai pilihan pensiun karena kehilangan pendapatan.

Ada kesamaan antara pinjaman pribadi dan pinjaman ekuitas rumah, jadi keputusan Anda tentang jenis pinjaman mana yang terbaik mungkin bergantung pada faktor-faktor unik untuk Anda dan rencana Anda.

-

Kedua pinjaman tersebut dirancang untuk membiayai proyek perbaikan rumah.

-

Kedua pinjaman memiliki tingkat bunga tetap dan pembayaran bulanan.

-

Kedua pinjaman memberi Anda jumlah pinjaman sekaligus.

Secara keseluruhan, pinjaman pribadi perbaikan rumah adalah pilihan yang sangat baik bila Anda memiliki nilai kredit yang baik, dan Anda membiayai proyek renovasi kecil dan menengah. Mungkin lebih baik untuk mempertimbangkan pinjaman ekuitas rumah saat membiayai proyek renovasi rumah besar, dan Anda memiliki banyak ekuitas rumah.

Cara memenuhi syarat untuk mendapatkan pinjaman pribadi untuk perbaikan rumah

Sejauh ini, Anda tahu apa yang harus dilakukan dengan pinjaman perbaikan rumah, pro dan kontra dari pinjaman pribadi, dan bagaimana pinjaman perbaikan dibandingkan dengan pinjaman ekuitas rumah. Pada titik ini, wajar untuk bertanya-tanya apakah Anda memenuhi syarat untuk pinjaman pribadi untuk perbaikan rumah. Inilah yang diperlukan untuk memenuhi syarat pinjaman pribadi perbaikan rumah dan mendapatkan persyaratan pinjaman dan suku bunga terbaik.

Sebagai permulaan, ini tidak jauh berbeda dengan mengajukan pinjaman pribadi untuk pembelian apa pun:Anda harus membuktikan identitas, alamat, dan pendapatan Anda kepada pemberi pinjaman. Anda memerlukan dokumen resmi seperti laporan mutasi bank yang diperbarui, slip gaji, nomor jaminan sosial, dan SIM Anda.

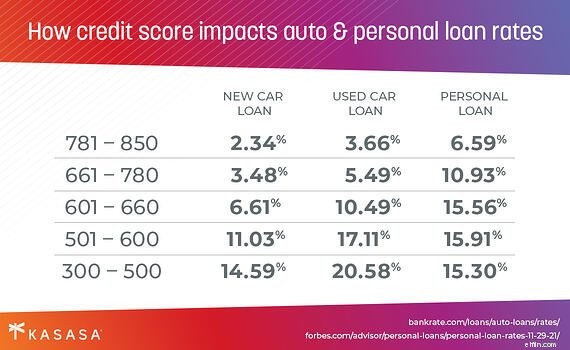

Jika Anda memiliki skor kredit yang baik atau sangat baik, Anda akan menikmati persetujuan pinjaman yang lebih cepat, dengan APR yang lebih rendah mulai dari sekitar 11,00% hingga 15,00%. Selain itu, pemberi pinjaman akan lebih bersedia untuk meminjamkan Anda jumlah pinjaman yang lebih tinggi. Jika Anda memiliki kredit buruk, kecil kemungkinan pemberi pinjaman akan menyetujui pinjaman tanpa jaminan Anda. Jika serikat kredit atau bank menyetujui pinjaman pribadi Anda ketika Anda memiliki kredit yang buruk, Anda akan membayar APR yang lebih tinggi, biasanya di utara 20,00%, dan juga mendapatkan jumlah pinjaman yang lebih rendah.

Meningkatkan skor kredit Anda mungkin tampaknya memakan waktu lama, mengingat kesalahan keuangan seperti pembayaran terlambat dan penyitaan tetap ada di laporan kredit Anda selama tujuh tahun. Namun, ada baiknya memperbaiki skor kredit Anda agar memenuhi syarat untuk pinjaman pribadi, mengingat nilai pinjaman perbaikan rumah menambah properti Anda.

Perbaikan rumah dapat meningkatkan nilai rumah Anda

Pengembalian aktual atas pinjaman perbaikan rumah Anda tergantung pada jenis renovasi rumah yang Anda lakukan. Tergantung pada preferensi pelanggan di pasar rumah lokal Anda, beberapa renovasi mungkin memiliki nilai yang lebih tinggi. Misalnya, jika sebagian besar pembeli rumah di daerah Anda lebih memilih rumah dengan panel surya, pemasangan panel surya akan lebih berharga daripada pemasangan kolam renang.

Namun, manfaat mengubah rumah Anda menjadi rumah mungkin lebih masuk akal bagi Anda, terutama jika Anda tidak ingin segera menjual rumah Anda. Jika Anda memiliki beberapa proyek perbaikan rumah di daftar tugas Anda di Tahun Baru, menyelesaikan renovasi akan menambah nilai sentimental ke rumah Anda. Anda akan membuat rumah Anda lebih nyaman dan meningkatkan kualitas hidup Anda secara keseluruhan, dan karena pinjaman pribadi akan membantu Anda mendanai proyek renovasi rumah yang Anda sukai, itu sepadan dengan setiap sen yang Anda bayarkan untuk bunga.

Setelah memastikan bahwa Anda memenuhi syarat untuk pinjaman perbaikan rumah, Anda dapat mempertimbangkan beberapa pemberi pinjaman untuk mendapatkan jumlah pinjaman yang Anda butuhkan. Seperti yang akan kita lihat di bawah, meninjau beberapa pemberi pinjaman dapat membantu Anda waspada terhadap biaya tambahan seperti biaya awal dan biaya penutupan di antara pilihan Anda.

Proses mendapatkan pinjaman pribadi untuk proyek Anda

Kabar baiknya adalah ada banyak mitra pemberi pinjaman yang siap menawarkan Anda pinjaman renovasi rumah selama Anda memenuhi syarat. Dengan skor kredit yang baik, mudah untuk mencari pemberi pinjaman yang akan menawarkan pinjaman perbaikan rumah tanpa jaminan dengan persyaratan pinjaman yang sesuai.

Pekerjaan sebenarnya adalah memilih pemberi pinjaman yang cocok dari banyak yang Anda temukan. Merupakan ide cerdas untuk menetapkan hal-hal yang tidak dapat dinegosiasikan:suku bunga, pembayaran bulanan, dan jumlah pinjaman. Dengan cara ini, Anda akan puas dengan pemberi pinjaman yang menawarkan suku bunga paling kompetitif, pembayaran bulanan yang dapat diatur, dan jumlah pinjaman maksimum yang Anda butuhkan. Mengetahui bahwa Anda akan bekerja dengan lembaga pemberi pinjaman Anda selama bertahun-tahun yang akan datang, pertimbangkan untuk membuat pilihan yang sesuai dengan prioritas pribadi Anda, seperti bank lokal atau serikat kredit yang mendukung komunitas Anda.

Seluruh proses Anda untuk mendapatkan pinjaman pribadi perbaikan rumah akan terlihat seperti ini:

Langkah 1:Tandai perbaikan rumah yang ingin Anda terapkan dan buat perkiraan biaya total. Anda mungkin ingin mendapatkan penawaran profesional dari kontraktor untuk proyek renovasi rumah yang ekstensif.

Langkah 2:Periksa apakah skor kredit Anda memenuhi syarat untuk pinjaman perbaikan rumah tanpa jaminan. Beberapa serikat kredit dan bank memungkinkan Anda untuk melakukan pra-kualifikasi setelah pemeriksaan kredit lunak.

Langkah 3:Bandingkan suku bunga dan praktik bisnis di antara berbagai pemberi pinjaman dan tentukan mitra ideal Anda.

Langkah 4:Atur dokumen yang diperlukan, seperti pajak dan laporan keuangan, serta bukti identitas, alamat, dan pendapatan. Kemudian ajukan pinjaman perbaikan rumah Anda secara langsung atau online.

Jika skor kredit Anda tidak mencukupi, atau Anda tidak menyukai opsi pembiayaan pinjaman pribadi, Anda dapat mengajukan pinjaman aman dengan mengikuti langkah-langkah yang sama, tetapi pastikan untuk menghindari "tarikan keras" terhadap kredit Anda lebih dari sekali. Anda mungkin menemukan persyaratan pinjaman yang lebih baik dengan HELOCs atau pinjaman ekuitas rumah jika Anda tidak memiliki masalah dalam menempatkan rumah Anda sebagai jaminan dan ekuitas rumah Anda cukup.

Yang paling penting adalah rumah Anda

Pada akhirnya, tujuan utama pinjaman perbaikan rumah pribadi Anda adalah untuk membantu Anda merenovasi dan merombak rumah Anda agar sesuai dengan selera Anda. Saat Anda mencari pinjaman perbaikan rumah, jangan terjebak dalam jumlah dan melupakan tujuan utama Anda:untuk meningkatkan kualitas rumah Anda dengan indah, dan mencintai tempat tinggal Anda.

-

8 Pinjaman Perbaikan Rumah Terbaik Tahun 2022

Jika rumah Anda membutuhkan sedikit TLC, tetapi Anda tidak memiliki uang tunai untuk memberikan apa yang dibutuhkannya, maka pinjaman perbaikan rumah bisa menjadi rute yang baik untuk diambil. Lagi pu

-

Kapan mempertimbangkan pinjaman pribadi untuk perbaikan rumah

Renovasi rumah Anda adalah urusan yang menyenangkan tapi mahal. Bahkan proyek perbaikan rumah kecil non-invasif seperti pengecatan ulang dan penggantian jendela dapat menghabiskan banyak biaya, dan pr

kepemilikan rumah

- Kapan Harus Mengajukan Pinjaman Kondominium

- 3 Tips untuk Persetujuan Pinjaman Pribadi Militer

- 4 Fitur yang Perlu Dipertimbangkan saat Membandingkan Pialang Pinjaman Pribadi Online

- Jangan Lakukan Kesalahan Ini Saat Mengajukan Pinjaman Pribadi

- 4 Kali Anda Harus Mempertimbangkan Pinjaman Pribadi

- Ketika Pinjaman Pribadi Masuk Akal Untuk Konsolidasi Utang

- Kapan — dan mengapa — menggunakan pinjaman pribadi untuk kembali ke sekolah

- Kapan menggunakan pinjaman pribadi untuk belanja liburan

-

Waspadai Tanda Merah Ini Saat Mengajukan Pinjaman Pribadi

Waspadai Tanda Merah Ini Saat Mengajukan Pinjaman Pribadi Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Pinjaman Mana yang Terbaik untuk Renovasi Rumah:Pribadi, Kartu Kredit, atau Ekuitas Rumah?

Pinjaman Mana yang Terbaik untuk Renovasi Rumah:Pribadi, Kartu Kredit, atau Ekuitas Rumah? Baik itu lantai baru, ruangan baru atau hanya jendela dan cat baru, ada banyak cara untuk membayar proyek renovasi rumah. Jika Anda ingin memasang kamar mandi baru, ganti lantai ruang tamu kayu keras...