Cara Menghitung Arus Kas Dari Aktivitas Operasi

Sebuah perusahaan melaporkan arus kas dari aktivitas operasi, yang merupakan uang tunai yang dihasilkan dari operasi intinya, pada laporan arus kasnya. Kas dari aktivitas operasi seringkali merupakan ukuran kinerja perusahaan yang lebih baik daripada laba bersih, atau penghasilan, karena laba bersih dapat terdistorsi oleh akuntansi berbasis akrual dan item non-tunai seperti beban penyusutan. Anda dapat mengukur arus kas dari operasi menggunakan metode tidak langsung, yang menyesuaikan laba bersih perusahaan untuk item non-tunai, pos-pos yang bukan merupakan bagian dari operasi inti dan perubahan pos-pos neraca tertentu. Penyesuaian ini memberikan hasil yang hanya menunjukkan uang tunai yang dihasilkan dari operasi hariannya.

Langkah 1

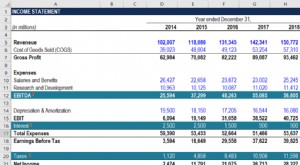

Tentukan jumlah laba bersih dan beban penyusutan perusahaan dari laporan laba rugi terbarunya.

Langkah 2

Tentukan jumlah keuntungan atau kerugian pada laporan laba rugi. Barang-barang ini bukan bagian dari operasi normal perusahaan dan harus dikeluarkan dari laba bersih. Keuntungan dan kerugian termasuk item seperti keuntungan dari penjualan peralatan dan terdaftar di bagian yang disebut "keuntungan/kerugian non-operasional" atau "penghasilan/kerugian lain".

Langkah 3

Temukan jumlah setiap item di bagian "aktiva lancar" dan "kewajiban lancar" dari neraca terbaru perusahaan dan neraca periode akuntansi sebelumnya. Aktiva lancar meliputi barang-barang seperti piutang dan persediaan, dan kewajiban lancar mencakup pos-pos seperti utang usaha dan utang upah.

Langkah 4

Kurangi setiap jumlah pada periode sebelumnya dari jumlah pada periode terakhir untuk menentukan jumlah kenaikan atau penurunan. Hasil positif adalah peningkatan dan hasil negatif adalah penurunan. Sebagai contoh, kurangi $10, 000 dalam piutang pada periode sebelumnya dari $12, 000 dalam periode terakhir. Ini sama dengan peningkatan $2, 000.

Langkah 5

Tambahkan biaya penyusutan dan kerugian ke, dan mengurangi keuntungan dari, batas pemasukan. Sebagai contoh, tambahkan $100, 000 dalam beban penyusutan dan $50, 000 dalam kerugian, dan kurangi $60, 000 keuntungan dari, $700, 000 dalam laba bersih:$700, 000 ditambah $100, 000 ditambah $50, 000 dikurangi $60, 000 sama dengan $790, 000.

Langkah 6

Kurangi dari hasil Anda setiap kenaikan aset lancar dan tambahkan penurunan aset lancar kecuali uang tunai. Sebagai contoh, kurangi $20, 000 peningkatan inventaris dan tambahkan $50, 000 penurunan piutang usaha:$790, 000 dikurangi $20, 000 ditambah $50, 000 sama dengan $820, 000.

Langkah 7

Tambahkan ke hasil Anda setiap peningkatan kewajiban lancar, dan kurangi setiap penurunan kewajiban lancar. Sebagai contoh, tambahkan $100, 000 kenaikan hutang dagang dan kurangi $10, 000 penurunan upah yang harus dibayar:$820, 000 ditambah $100, 000 dikurangi $10, 000 sama dengan $910, 000. Ini adalah total arus kas dari aktivitas operasi dalam periode akuntansi terbaru.

Peringatan

Kecualikan wesel tagih dan wesel bayar dari temuan dan perhitungan Anda. Jumlah ini merupakan bagian dari kas dari aktivitas investasi dan pendanaan.

Hal yang Anda Butuhkan

-

Laporan laba rugi terbaru perusahaan

-

Dua neraca terbaru perusahaan

-

Apa itu Arus Kas Operasi?

Arus Kas Operasi (OCF) adalah jumlah uang tunai yang dihasilkan oleh aktivitas operasi reguler bisnis dalam periode waktu tertentu. OCF dimulai dengan laba bersihPendapatan BersihPendapatan Bersih ada

-

Cara Menghitung Arus Kas Dari Aktivitas Investasi

Arus kas dari aktivitas investasi adalah bagian dari laporan arus kas perusahaan Anda dan digunakan untuk menampilkan aktivitas investasi dan dampaknya pada arus kas. Pelajari cara menghitungnya untuk

investasi

- Cara Menghitung Modal Kerja Bersih pada Arus Kas

- Cara Menghitung Tingkat Pertumbuhan Arus Kas

- Cara Menghitung NPV di Kalkulator

- Cara Menghitung Harga Saham Dari Neraca

- Cara Menghitung Modal Disetor

- Cara Menghitung Arus Kas Masuk

- Cara Menghitung Suku Bunga Diskon

- Bagaimana Menghitung Nilai Sekarang dari Anuitas

-

Bagaimana Menghitung FCFE dari EBITDA?

Bagaimana Menghitung FCFE dari EBITDA? Anda dapat menghitung FCFE dari EBITDA dengan mengurangkan bunga, pajak, perubahan modal kerja bersih Modal Kerja Bersih Modal Kerja Bersih (NWC) adalah perbedaan antara aset lancar perusahaan (setela...

-

Cara Menghitung FCFE dari Laba Bersih

Cara Menghitung FCFE dari Laba Bersih Free Cash Flow to Equity (FCFE)Free Cash Flow to Equity (FCFE)Free cash flow to equity (FCFE) adalah jumlah uang tunai yang dihasilkan bisnis yang tersedia untuk didistribusikan secara potensial kepad...