Berapa Margin Keuntungan Normal dalam Konstruksi?

Margin laba dihitung dengan membagi laba bersih atau sebelum pajak perusahaan dengan penjualannya. Membandingkan pendapatan sebelum pajak memungkinkan Anda untuk menganalisis operasi tanpa varians yang disebabkan oleh tarif pajak yang berbeda yang mungkin dikenakan oleh perusahaan. Tidak ada margin keuntungan "normal" tunggal untuk industri konstruksi, yang dapat dibagi menjadi beberapa kategori besar dan sub-kategori, serta beberapa bisnis konstruksi niche. Juga, perusahaan yang lebih besar, terlepas dari industri, umumnya memiliki akses yang lebih besar ke modal dan pengaruh pembelian, dan karena itu, mampu menghasilkan keuntungan yang lebih besar daripada perusahaan kecil yang beroperasi di pasar yang sama.

Dasar-dasar Industri Konstruksi

Industri konstruksi sebagian besar terdiri dari kontraktor umum dan subkontraktor swasta yang tidak diharuskan untuk mengungkapkan hasil keuangan. Perusahaan konstruksi yang diperdagangkan secara publik mungkin tidak memberikan indikasi yang akurat tentang kinerja industri lainnya. Asosiasi Manajemen Risiko menyediakan metrik keuangan terperinci, dikategorikan berdasarkan industri, melalui Studi Pernyataan Tahunannya. RMA mengkompilasi data langsung dari laporan keuangan dari sejumlah besar perusahaan kecil dan menengah .

Margin keuntungan

Margin laba sebelum pajak rata-rata untuk industri berikut, seperti yang ditunjukkan oleh Sistem Klasifikasi Industri Amerika Utara, untuk tahun anggaran 2013 adalah:

- Bangunan rumah keluarga tunggal baru (236115) - 3,2 persen

- Konstruksi bangunan industri (236210) - 3,8 persen

- Konstruksi bangunan komersial dan industri - 2,1 persen

- Subdivisi tanah (237210) - 8,7 persen

- Jalan raya, pembangunan jalan dan jembatan (237310) - 3,0 persen

Margin keuntungan adalah relatif konsisten di berbagai sektor konstruksi, dengan subdivisi tanah menghasilkan margin keuntungan sebelum pajak tertinggi. Indikasinya adalah profitabilitas industri konstruksi terus meningkat setelah tahun fiskal 2013. Menurut perusahaan informasi keuangan Sageworks, perusahaan konstruksi residensial memperoleh margin laba bersih rata-rata 6%. Ini konsisten dengan tren yang ditunjukkan oleh laporan RMA, di mana semua sektor yang diamati melaporkan tren naik . Sebagai contoh, kontraktor pembangunan rumah keluarga tunggal baru melaporkan margin laba sebelum pajak sebesar 1,4 persen dan 1,7 persen selama tahun fiskal 2011 dan 2012, masing-masing.

Menariknya, disana ada hubungan kecil ditunjukkan antara profitabilitas dan pengembalian ekuitas, sebagai perusahaan subdivisi tanah mencatat ROE rata-rata 6,7 persen. Ini jauh lebih rendah dari empat sektor lainnya, yang mencatat ROE berkisar antara 11,3 persen hingga 23,9 persen pada periode yang sama. Perusahaan dikategorikan oleh RMA dalam pengelompokan ukuran berikut berdasarkan penjualan:

- 0 - 1 juta

- 1 - 3 juta

- 3 - 5 juta

- 5 - 10 juta

- 10 - 25 juta

- 25 juta ke atas

Umumnya, ketika perusahaan berubah dari yang lebih kecil ke yang lebih besar, profitabilitas meningkat . NS peringatan tunggal untuk ini adalah bahwa perusahaan dengan penjualan kurang dari $ 1 juta memperoleh margin keuntungan yang lebih tinggi di dua dari lima sektor daripada perusahaan besar yang beroperasi di sektor yang sama.

-

Apa itu Margin Keuntungan?

Dalam akuntansi dan keuangan, margin keuntungan adalah ukuran pendapatan perusahaan (atau keuntungan) relatif terhadap pendapatannya Pendapatan PenjualanPendapatan penjualan adalah pendapatan yang dit

-

Margin Keuntungan vs. Markup:Pelajari Perbedaannya

Meskipun margin dan markup dan sering digunakan secara bergantian, mereka adalah dua hal yang sangat berbeda. Pelajari perbedaan antara dua rasio akuntansi ini dan mengapa Anda perlu menggunakan kedua

investasi

- Apa Perbedaan Antara Maksimalisasi Kekayaan Pemegang Saham &Maksimalisasi Laba?

- Apa Empat Tingkat Stok?

- Margin Laba Kotor:Apa Itu &Bagaimana Cara Menggunakannya

- Berapa Rasio Margin Bruto?

- Apa itu Indeks NASDAQ-100?

- Margin Keuntungan Perdagangan FOREX

- Apa Definisi Perusahaan Investasi?

- Apa itu ESG? Panduan Utama

-

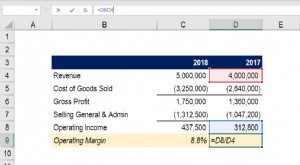

Apa itu Margin Operasi?

Apa itu Margin Operasi? Margin operasi sama dengan pendapatan operasionalPendapatan OperasiPendapatan operasi adalah jumlah pendapatan yang tersisa setelah dikurangi biaya langsung dan tidak langsung operasional dari pendapa...

-

Apa itu Laporan Laba Rugi (P&L)?

Apa itu Laporan Laba Rugi (P&L)? Laporan laba rugi (P&L), atau laporan laba rugi atau laporan operasi, adalah laporan keuangan yang memberikan ringkasan pendapatan perusahaan, pengeluaran, dan keuntungan/kerugian selama periode waktu...