Rasio Calmar

Apa itu Rasio Calmar?

Rasio Calmar adalah ukuran kinerja dana investasi seperti dana lindung nilai dan penasihat perdagangan komoditas (CTA). Ini adalah fungsi dari rata-rata tingkat pengembalian tahunan gabungan dana versus penarikan maksimumnya. Semakin tinggi rasio Calmar, semakin baik kinerjanya berdasarkan risiko yang disesuaikan selama jangka waktu tertentu, yang sebagian besar umumnya ditetapkan pada 36 bulan.

Takeaways Kunci

- Rasio Calmar adalah ukuran pengembalian yang disesuaikan dengan risiko untuk dana investasi, dibuat oleh manajer dana Terry Young pada tahun 1991.

- Rasio Calmar menggunakan penarikan maksimum dana sebagai satu-satunya ukuran risiko, yang membuatnya unik. Ini juga bisa dianggap sebagai salah satu kelemahannya.

Sejarah Rasio Calmar

Rasio Calmar dikembangkan dan diperkenalkan pada tahun 1991 oleh Terry W. Young, seorang manajer dana yang berbasis di California. Dia berpendapat bahwa rasio tersebut menawarkan pembacaan kinerja dana yang lebih terkini daripada rasio Sterling atau Sharpe, pengukur lain yang umum digunakan, karena dihitung bulanan sedangkan dilakukan setiap tahun. Pembaruan bulanan juga membuat rasio Calmar lebih halus daripada apa yang disebut Young sebagai rasio Sterling yang "hampir terlalu sensitif".

Rasio Calmar adalah, nyatanya, versi modifikasi dari rasio Sterling. Namanya adalah singkatan dari California Managed Account Reports. Young juga menyebut rasio Calmar sebagai rasio Drawdown.

Kekuatan dan Kelemahan Rasio Calmar

Salah satu kekuatan rasio Calmar adalah penggunaan penarikan maksimum sebagai ukuran risiko. Untuk satu hal, itu lebih bisa dimengerti daripada yang lain, pengukur risiko yang lebih abstrak, dan ini membuatnya lebih disukai untuk beberapa investor. Tambahan, meskipun diperbarui setiap bulan, kerangka waktu tiga tahun standar rasio Calmar membuatnya lebih andal daripada pengukur lain dengan kerangka waktu yang lebih pendek yang mungkin lebih terpengaruh oleh volatilitas pasar alami.

Di sisi lain, fokus rasio Calmar pada penarikan berarti pandangan risikonya agak terbatas dibandingkan dengan alat pengukur lainnya, dan mengabaikan volatilitas umum. Ini membuatnya kurang signifikan secara statistik dan berguna.

Tetap, sifat rasio Calmar yang disesuaikan dengan risiko menjadikannya di antara banyak ukuran kinerja investasi yang mungkin, meskipun ini adalah salah satu pengukur pengembalian yang disesuaikan dengan risiko yang kurang dikenal. Faktanya, William Sharpe, pencipta Sharpe, memenangkan Hadiah Nobel di bidang ekonomi pada tahun 1990 untuk karyanya pada teori penetapan harga aset modal.

-

Apa itu Teori Kotak Darvas?

Teori Kotak Darvas adalah strategi perdagangan yang ditemukan oleh investor otodidak Nicolas Darvas, yang biasa menargetkan saham dengan harga dan volume sebagai indikator. Itu membuat Teori Kotak Dar

-

Apakah Akun IRA FDIC Diasuransikan?

Federal Deposit Insurance Corporation menjamin rekening deposito di bank-bank anggota, termasuk rekening pensiun yang memenuhi syarat. Periksa keanggotaan FDIC dengan mencari logo di cabang bank atau

-

5 Prestasi Finansial yang Bisa Dibanggakan Milenial

Milenial disalahkan untuk banyak hal. Sering, mereka dituduh boros dan tidak bertanggung jawab. Kritikus berasumsi bahwa Milenial tidak mampu atau tidak mau menabung atau berinvestasi dengan cerdas.

-

Apa itu Pemutus Sirkuit?

Pemutus sirkuit adalah instrumen pengatur yang menghentikan perdagangan sekuritasStockApa itu saham? Seseorang yang memiliki saham di suatu perusahaan disebut pemegang saham dan berhak untuk mengklaim

Perdagangan berjangka

-

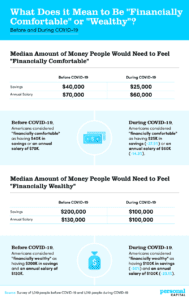

Bagaimana COVID-19 Mempengaruhi Perilaku Keuangan Kita?

Bagaimana COVID-19 Mempengaruhi Perilaku Keuangan Kita? Pengaruh COVID-19 sulit dipahami. Dengan cengkeraman yang kuat pada bisnis kami, sekolah kami, dan kesehatan kita, bisakah kita benar-benar tahu bagaimana pandemi akan terjadi? Apa pengaruh pengalaman...

-

Tentang Hak untuk Menyembuhkan Surat

Tentang Hak untuk Menyembuhkan Surat Tentang Hak untuk Menyembuhkan Surat Hak untuk menyembuhkan surat, dan bahasa nota pinjaman yang memicunya, bervariasi dari satu negara bagian ke negara bagian lainnya. Ketentuan hak untuk menyembuhk...

-

Cara Mengaktifkan Akun Paypal

Cara Mengaktifkan Akun Paypal PayPal memungkinkan Anda menerima pembayaran kartu kredit. PayPal adalah alat pembayaran online yang berguna untuk berbagai tujuan. Penjual di eBay menggunakan PayPal untuk menerima pembayaran kartu ...

-

Beli Bahan Makanan Tanpa Uang? Amazon Membuatnya Mungkin

Beli Bahan Makanan Tanpa Uang? Amazon Membuatnya Mungkin Kredit Gambar:Amazon Belanja Kelontong menjadi jauh lebih mudah dan sedikit futuristik. Amazon telah mengumumkan kedatangan Amazon Go, bodega tanpa garis, Periksa, atau kasir. Saat Anda berbelanja de...