Bank melakukan lindung nilai taruhan mereka pada jaringan cabang yang mahal

Pekan lalu divisi Australia dari lembaga keuangan global Citibank menjadi bank lokal pertama yang berhenti menangani uang tunai. Kepala ritel bank mengatakan itu bukan pendahuluan untuk menutup cabang bank, tapi itu terjadi saat bank meningkatkan investasi mereka dalam teknologi, sementara pada saat yang sama mencari untuk mengurangi biaya. Tetapi bukti menunjukkan nasabah masih menginginkan cabang atau interaksi pribadi dengan staf bank.

Bank saat ini menghabiskan banyak waktu berbicara tentang teknologi. Dokumen publik mereka dipenuhi dengan istilah-istilah seperti “penyederhanaan”, “keunggulan proses”, “menciptakan jejak untuk dunia digital”, “meningkatkan laju inovasi”, “solusi berbasis cloud”, “transformasi digital”, “kemampuan digital yang tak tertandingi”, “keamanan digital”, “laboratorium inovasi”, “teknologi untuk memanfaatkan analitik data” – ini terus berlanjut.

Jelas bahwa bank sangat termotivasi untuk memanfaatkan gelombang teknologi sepenuhnya. Dan mereka menyebutkan beberapa alasan kuat. Yang pertama adalah meningkatkan pengalaman pelanggan. Bank berpendapat bahwa mereka dapat membangun hubungan pelanggan yang mendalam melalui peningkatan teknologi.

Cara nasabah ingin melakukan perbankan terus berubah, dan semakin banyak pelanggan yang menginginkan solusi yang disederhanakan dan dapat melakukan segalanya di perangkat digital. Bagian dari peningkatan layanan pelanggan adalah investasi besar dalam analisis data untuk lebih memahami profil pelanggan dan cara pelanggan bertransaksi.

Alasan kedua adalah untuk menurunkan biaya. Pelanggan menginginkan solusi hemat biaya yang dapat ditawarkan oleh teknologi pintar, dan bank ingin meningkatkan rasio biaya terhadap pendapatan mereka sendiri.

Keamanan adalah faktor ketiga. Pelanggan ingin uang mereka aman dan bank perlu berinvestasi dalam solusi aman dan pencegahan kejahatan dunia maya.

Tapi apa peran cabang bank tradisional dalam semua ini? Akankah peningkatan solusi digital menyebabkan lebih banyak penutupan cabang? Dan apakah pelanggan masih menginginkan solusi dan interaksi berbasis cabang?

Jaringan cabang menurun, tapi dengan kecepatan yang lebih lambat

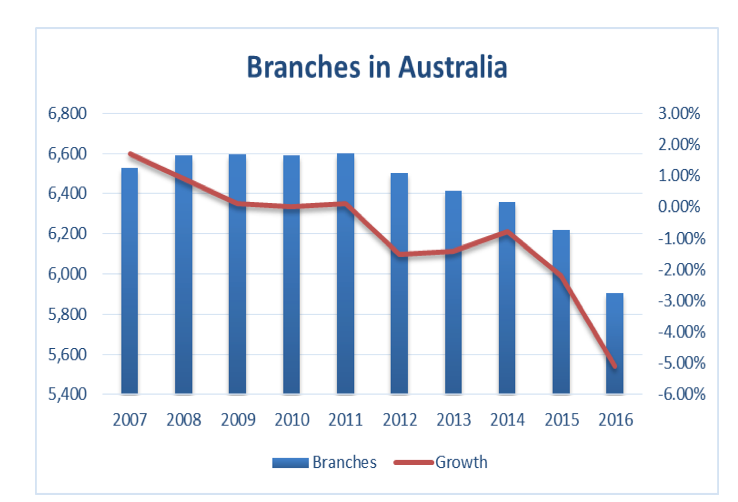

Angka APRA menunjukkan ada 5.904 "titik kehadiran" di Australia yang menawarkan tingkat layanan cabang pada 30 Juni 2016. Angka-angka ini termasuk entitas non-bank seperti building society, tetapi sebagian besar berhubungan dengan cabang bank.

Dari tahun 2012 dan seterusnya, jumlah cabang menunjukkan pertumbuhan negatif setiap tahun, dan telah terjadi penurunan yang sangat besar sebesar 5% pada tahun 2016. Terdapat persentase penutupan yang lebih besar di daerah pedesaan. Menurut klasifikasi cabang APRA, ada pengurangan 315 cabang, di mana 173 (-4%) berada di daerah yang sangat mudah diakses, 75 (-10%) di area yang dapat diakses, 36 (-12%) di daerah yang cukup terjangkau, 25 (-17%) di daerah yang cukup terjangkau, 6 (-13%) di daerah yang sangat terpencil.

Penutupan ini perlu dimasukkan ke dalam konteks. Mereka kecil dibandingkan dengan banyak penutupan yang terlihat di Australia dari awal tahun sembilan puluhan hingga awal tahun 2000-an, ketika ATM dan solusi elektronik lainnya semakin banyak diluncurkan oleh bank. Angka APRA menunjukkan pengurangan lebih dari 2, 000 cabang selama periode ini.

Sebuah laporan parlemen Australia pada waktu itu menyatakan hal ini kepada bank-bank yang mencari peningkatan efisiensi dan pengurangan biaya dalam lingkungan global yang sangat kompetitif, didorong oleh peningkatan teknologi dan solusi perbankan elektronik.

Amerika Serikat, seperti Australia, juga menunjukkan pengurangan cabang yang relatif kecil belakangan ini. Inggris di sisi lain memiliki jumlah penutupan cabang yang relatif besar. Sebuah laporan parlemen menunjukkan jumlah cabang telah turun dari lebih dari 20, 000 di akhir tahun delapan puluhan hingga kurang dari 9, 000 belakangan ini. Penutupan ini bahkan memunculkan kelompok aktif bernama Kampanye Layanan Perbankan Komunitas. Itu menghabiskan hampir dua dekade mencoba untuk menghentikan penutupan tetapi dibubarkan baru-baru ini, percaya bahwa air pasang tidak dapat dihentikan.

Meski kantor cabang bank tutup, ada bukti yang menunjukkan bahwa nasabah masih menginginkan cabang atau semacam interaksi pribadi dengan staf bank.

Survei Canstar Blue 2016 menunjukkan bahwa di Australia tiga pendorong utama kepuasan nasabah bank adalah pertanyaan dan penanganan masalah, biaya dan biaya, dan layanan pelanggan (cabang dan call center). Perbankan digital (ponsel, situs web dan aplikasi) hanya menempati peringkat sebagai driver kunci keenam. Di Inggris, studi oleh McKinsey (2016) menunjukkan bahwa pelanggan masih menginginkan interaksi dengan cabang, terutama untuk transaksi yang lebih kompleks.

Tetapi apakah cabang masih memberikan nilai bagi bank itu sendiri? Baiklah, mereka tidak hanya melayani untuk memenuhi kebutuhan pelanggan yang menginginkan interaksi pribadi dengan bank mereka, cabang-cabang ini juga merupakan outlet penjualan penting bagi bank. Ada juga umumnya keinginan di antara bank-bank Australia untuk mempertahankan, dan bahkan berkembang, model manajer hubungan untuk pelanggan bisnis, berbeda dengan langkah kuat selama dua dekade terakhir oleh banyak bank global menuju proses bisnis otomatis seperti penilaian kredit untuk usaha kecil.

Bank-bank di Australia umumnya enggan untuk menghilangkan penutupan lebih lanjut. Dan jelas mereka ingin melangkah lebih jauh ke dalam solusi berbasis teknologi. Namun, tampaknya ada penerimaan yang cukup luas di antara bank-bank bahwa cabang dan kontak pribadi masih memiliki peran penting untuk dimainkan. Ini berarti cabang kemungkinan akan terus berkembang menjadi gerai yang lebih kecil yang berfokus pada penjualan dan transaksi yang lebih kompleks, sementara bank fokus pada solusi teknologi lain seiring dengan perkembangannya.

-

Untuk Apa Menggunakan Parabola Lama?

Untuk Apa Menggunakan Parabola Lama? Pada suatu waktu piring satelit raksasa adalah simbol status. Orang-orang yang mampu membeli raksasa ini mengetahui rahasia ratusan stasiun televisi yang bahkan b

-

Cara membeli stok Beyond Meat

Beyond Meat memiliki debut yang mendesis setelah menghantam pasar saham, bergabung dengan sejumlah penawaran umum perdana (IPO) yang sangat digembar-gemborkan pada tahun 2019. Produsen daging nabati t

-

6 Tips Memaksimalkan Tabungan Black Friday

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Cara Memutus Sewa Mobil Karena Kematian Penyewa

Jika seseorang yang Anda cintai telah menyewa mobil, jangan berpikir pembayaran otomatis berhenti hanya karena orang tersebut meninggal. Mengakhiri sewa tidak selalu semudah berjalan ke dealer dan men

perbankan

- Publik harus 'terkejut,

- Nilai kunjungan kuno ke cabang bank Anda

- Rencana 5 Langkah Sederhana untuk Menyelesaikan Pengelolaan Uang

- Credit Union vs. Bank:Apa Bedanya dan Mana Yang Terbaik?

- Suara 'tidak' dalam referendum Italia memicu ketidakpastian ekonomi dan politik

- Kemandirian adalah inti dari kemampuan Bank Pembangunan Afrika untuk menjadi efektif

-

Cara yang Tepat untuk Mendukung Cek Bisnis

Cara yang Tepat untuk Mendukung Cek Bisnis Ada cara yang tepat untuk mendukung cek bisnis. Sejak awal berdirinya, cek telah menimbulkan yang pertama, 15 dan 30 hari mentalitas bulan dan ekonomi. Saat cek bisnis disetorkan, antrian teller tumb...

-

Apa itu Hasil Pemegang Saham?

Apa itu Hasil Pemegang Saham? Hasil pemegang saham mengacu pada berapa banyak uang yang diterima pemegang saham dari perusahaan yang berupa dividen tunai Dividen Dividen adalah bagian dari keuntungan dan laba ditahan yang dibayark...

-

Bagaimana milenium membuat dokter gigi lebih enak

Bagaimana milenium membuat dokter gigi lebih enak Milenial sering terkenal karena berinvestasi dalam metode kepuasan instan untuk menemani gaya hidup mereka yang sibuk. Sekarang, generasi telah masuk ke industri perawatan kesehatan, mengubah cara And...

-

Sumber Daya Alam yang Digunakan Manusia dalam Kehidupan Sehari-hari

Sumber Daya Alam yang Digunakan Manusia dalam Kehidupan Sehari-hari Sumber daya alam dijalin ke dalam setiap aspek kehidupan kita. Dari udara yang kita hirup hingga air yang kita minum, kita mengandalkan sumber daya alam Bumi untuk bertahan hidup. Kami menggunakan beb...