Survei:21% orang Amerika yang bekerja tidak menabung sama sekali

Pada daftar masalah yang kita perjuangkan sebagai bangsa, menyimpan uang sudah dekat.

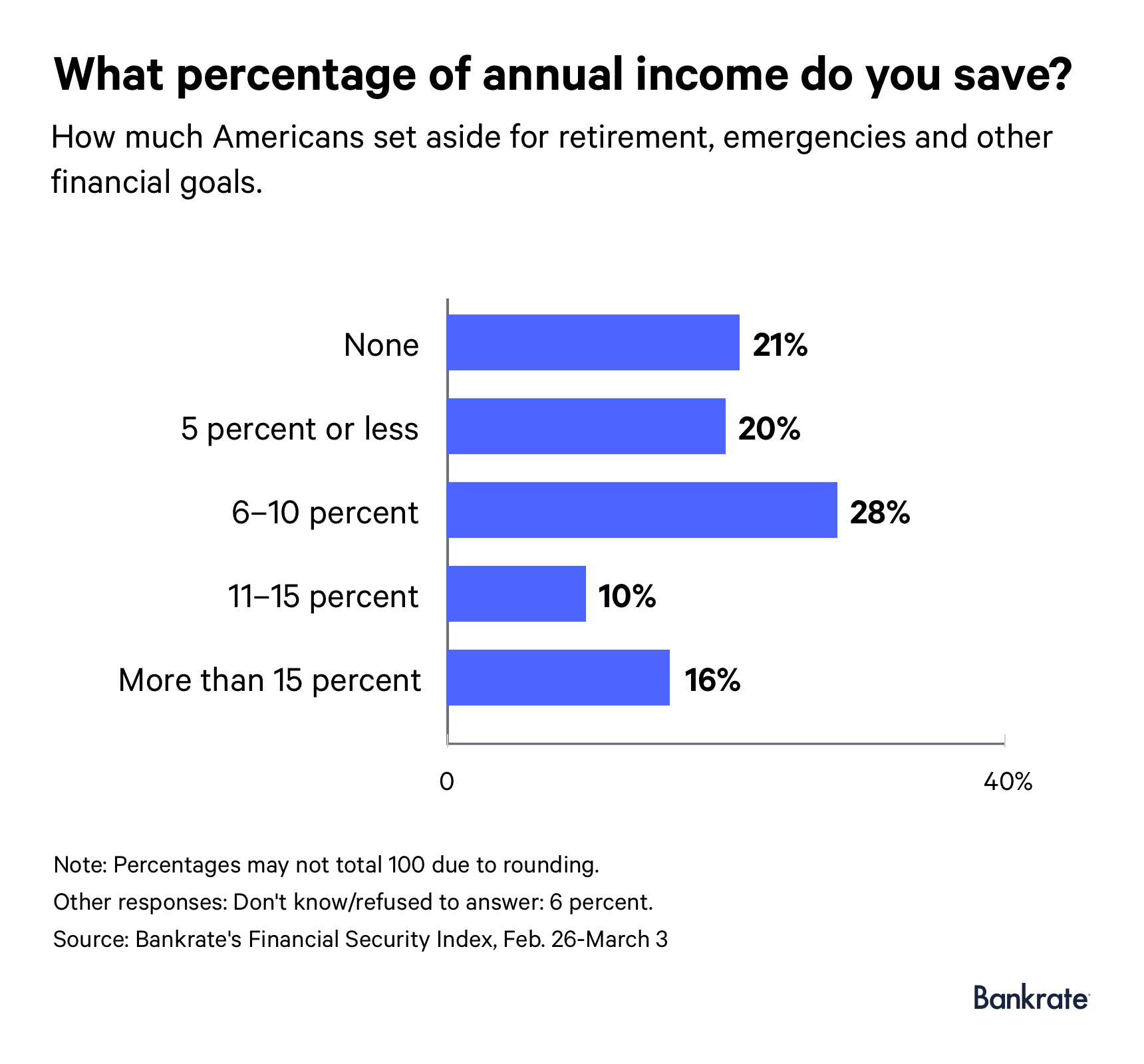

Lebih dari 1 dari 5 orang Amerika yang bekerja tidak menyimpan uang untuk pensiun, keadaan darurat atau tujuan keuangan lainnya, menurut survei Indeks Keamanan Keuangan Bankrate Maret. Survei dilakukan untuk Bankrate oleh SSRS, yang mewawancarai 1, 003 responden melalui telepon.

Bagi kebanyakan ahli, itu bukan kejutan. Dan seiring waktu, kami hanya membuat sedikit kemajuan dalam mengatasi masalah ini.

“Hasil ini menunjukkan sedikit perubahan selama beberapa tahun terakhir, konsisten datang pada 20 persen atau 21 persen sejak 2016, ” kata Greg McBride, CFA, Kepala analis keuangan Bankrate. "Sayangnya, ini berarti belum membaik.”

Hampir setengah dari orang dewasa yang bekerja (48 persen) menabung sesuatu, tetapi tidak lebih dari 10 persen dari pendapatan tahunan mereka. Hanya 1 dari 6 karyawan (16 persen) yang melaporkan menabung lebih dari 15 persen dari pendapatan tahunan mereka.

Siapa (dan tidak) menabung

Dibandingkan dengan rekan-rekan mereka yang lebih kaya, Pekerja Amerika berpenghasilan rendah lebih cenderung mengatakan bahwa mereka kesulitan dalam hal menabung.

Lebih dari 4 dari 10 rumah tangga (45 persen) berpenghasilan kurang dari $30, 000 per tahun tidak menghemat uang. Itulah yang terjadi pada sekitar 6 persen rumah tangga berpenghasilan tertinggi.

Pria lebih mungkin daripada wanita untuk mengatakan bahwa mereka menabung lebih dari 15 persen dari pendapatan mereka. Sekitar 1 dari 5 pria dan 13 persen wanita termasuk dalam kategori itu.

Ada juga perbedaan generasi antara siapa yang menghabiskan lebih banyak uang. Rumah tangga yang lebih tua (berusia 55 tahun ke atas) lebih mungkin menabung lebih dari 10 persen dari pendapatan tahunan mereka dibandingkan kelompok usia lainnya. Milenial dan Gen X, di samping itu, lebih cenderung mengatakan bahwa mereka tidak menabung sama sekali (atau mereka tidak menabung lebih dari 10 persen dari pendapatan mereka).

Hasil survei mungkin menyoroti beberapa tantangan keuangan yang dihadapi kaum milenial yang membuat menabung menjadi sulit, seperti hutang pinjaman mahasiswa, kurangnya pertumbuhan upah dan meningkatnya biaya kebutuhan pokok, kata Douglas Boneparth, presiden Bone Fide Wealth dan rekan penulis "The Millennial Money Fix."

“Ada juga tekanan yang lebih besar untuk dibelanjakan, "Kata Boneparth. “Anda tidak dapat mengabaikan bahwa kita hidup dalam jenis masyarakat konsumerisme yang diperkuat oleh hal-hal seperti media sosial.”

Gen X berada dalam perahu finansial yang serupa.

“Saya pikir Gen X memiliki tanggung jawab yang lebih besar daripada generasi milenial, khususnya ketika Anda memikirkan tentang tabungan dan pengeluaran kuliah seperti itu, Boneparth menambahkan.

Mengapa kita tidak menabung

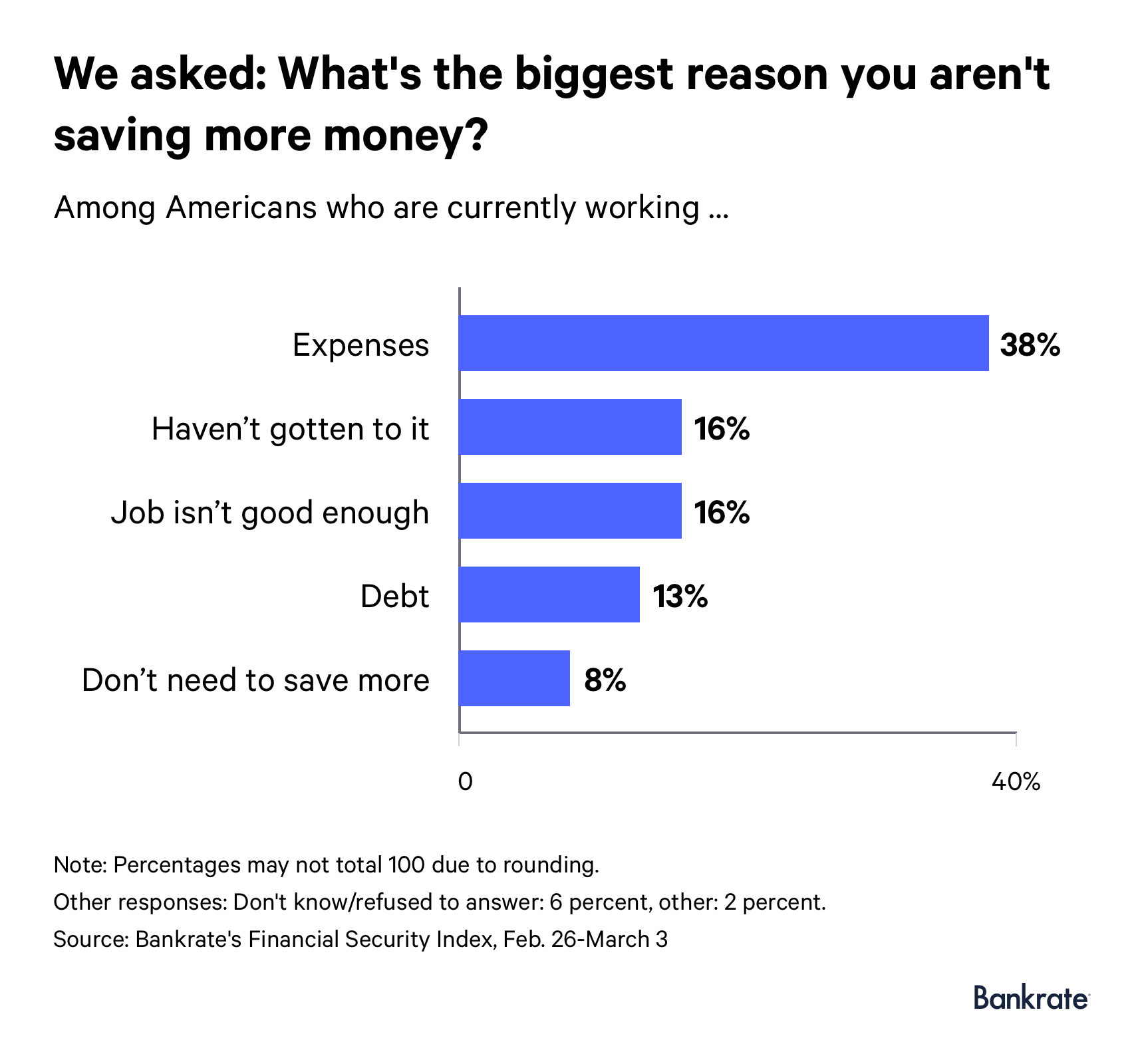

Menurut survei, 38 persen orang Amerika yang bekerja memiliki terlalu banyak pengeluaran. Di berbagai tingkat pendapatan, kelompok umur dan wilayah, itulah alasan paling umum kami tidak menghemat lebih banyak uang.

Tetapi apakah orang-orang sadar ke mana perginya uang hasil jerih payah mereka atau apakah mereka membelanjakannya tanpa berpikir? Sebuah survei Bankrate 2018 tentang kejahatan keuangan menemukan bahwa rata-rata orang Amerika menghabiskan lebih dari $2, 900 setahun untuk makanan restoran, makanan bawa pulang, menyiapkan minuman dan tiket lotre.

“Saya bertanya-tanya berapa banyak dari mereka yang benar-benar meneliti untuk apa mereka membelanjakan uangnya, ” kata Nancy Wong, profesor dan ketua departemen ilmu konsumen di University of Wisconsin-Madison. “Dan seringkali, seperti apa yang menurut saya kebanyakan konsultan keuangan akan katakan, sebenarnya hal-hal kecil yang bertambah.”

Enam belas persen orang dewasa yang bekerja mengklaim bahwa mereka tidak cukup menabung karena pekerjaan mereka tidak cukup baik. Dan 13 persen menyalahkan krisis tabungan pribadi mereka pada jumlah utang yang mereka bawa.

Beberapa orang Amerika (16 persen) mengatakan bahwa mereka belum sempat menyisihkan uang. Dua puluh dua persen milenial merasakan hal ini.

“Mengatakan kamu belum sempat melakukannya adalah alasan yang buruk, kata McBride. “Menyimpan uang untuk pengeluaran yang tidak direncanakan dan secara aktif menabung untuk masa pensiun Anda terlalu penting untuk tidak diprioritaskan.”

Orang Amerika berpenghasilan rendah yang hidup dari gaji ke gaji mungkin secara realistis tidak punya apa-apa untuk ditabung. Untuk keluarga-keluarga ini, menemukan cara untuk mendapatkan uang tambahan mungkin lebih efektif.

“Saya tidak ingin tampil sebagai orang yang seperti, 'Oh ya, hanya pergi bekerja pekerjaan kedua, '” kata Boneparth. “Tapi ada beberapa hal yang bisa kamu lakukan. Anda dapat mengerjakan lebih banyak pekerjaan. Anda bisa melakukan pekerjaan sampingan. Anda bisa meminta kenaikan gaji.”

Berapa banyak yang harus Anda hemat?

penasihat keuangan, untuk sebagian besar, merekomendasikan mentransfer setidaknya 15 persen dari penghasilan Anda ke rekening tabungan.

Tetapi berapa banyak yang harus Anda tabung untuk pensiun atau hari hujan akan bervariasi tergantung pada faktor yang berbeda, termasuk tingkat pendapatan dan situasi keuangan Anda.

“Tingkat tabungan Anda, intinya adalah apa tujuan Anda dan apa yang bisa Anda hemat, "Kata Boneparth. “Tidak hanya apa tujuan Anda, tetapi seberapa cepat Anda ingin mencapainya, seberapa mahal mereka dan tujuan mana yang paling penting bagi Anda?

Wong mengatakan mungkin yang terbaik adalah memiliki sejumlah uang tertentu yang Anda rencanakan untuk ditabung daripada berusaha menyisihkan sebagian dari penghasilan Anda.

“Ada juga penelitian yang menunjukkan bahwa karena persentase adalah istilah relatif, Baik? Dan itu tidak terasa sangat konkret karena apa sebenarnya 10 persen itu? Tergantung pada tingkat pendapatan Anda, 10 persen akan sangat berbeda untuk setiap individu, ” kata Wong.

Bagaimana cara menghemat lebih banyak?

Menyimpan lebih banyak uang dimulai dengan memastikan dana Anda berada di rekening tabungan atau CD dengan hasil tinggi. Anda mungkin juga perlu membuat beberapa perubahan signifikan pada gaya hidup Anda.

“Jika pengeluaran bulanan yang tinggi adalah penyebab mengapa Anda tidak menabung lebih banyak, Anda memiliki dua pilihan:Meningkatkan pendapatan Anda atau memotong pengeluaran Anda, kata McBride. “Bagaimanapun, itu akan membutuhkan pengorbanan dan beberapa keputusan sulit – tetapi keamanan finansial dan ketenangan pikiran sangat berharga.”

Tapi Wong mengatakan kita membuat kesalahan dengan mengaitkan tindakan menabung dengan tujuan tertentu.

“Tujuan cenderung di masa depan, dan mereka juga kurang konkrit. Dan kemudian Anda seperti bekerja sendiri mundur, karena itu tidak benar-benar mentranskripsikan apa yang Anda lakukan setiap hari atau secara teratur, ” kata Wong. "Anda harus mengandalkan disiplin dan pengendalian diri dan tetap dalam anggaran Anda untuk mencapai tujuan itu."

Sebagai gantinya, dia merekomendasikan untuk memasukkan tabungan ke dalam rutinitas harian Anda dan mengubahnya menjadi kebiasaan biasa.

“Jika Anda ingin membeli secangkir cappuccino atau semacamnya, setiap kali Anda membeli, Anda harus berjanji untuk menyisihkan satu dolar, ” kata Wong.

Mengubah tindakan menabung menjadi sesuatu yang terjadi secara otomatis juga bisa berhasil baik bagi banyak orang.

“Metode yang paling efektif untuk menghemat lebih banyak uang adalah melakukannya secara otomatis, kata McBride. “Siapkan pemotongan gaji yang langsung dari gaji Anda ke rekening tabungan online khusus untuk tabungan darurat dan rencana pensiun di tempat kerja atau IRA untuk tabungan pensiun. Simpan sebelum Anda mendapat kesempatan untuk membelanjakannya. ”

Apapun rute yang Anda putuskan untuk diambil, ketahuilah bahwa sekaranglah saatnya untuk menjadikan menabung sebagai prioritas. Sebagian besar ekonom bisnis memperkirakan kita akan menghadapi resesi pada tahun 2021.

“Pasar tenaga kerja adalah yang terketat dalam 50 tahun, dan pertumbuhan upah adalah yang tertinggi dalam satu dekade, kata McBride. "Sekarang adalah waktunya untuk membuat jerami saat matahari bersinar dan menyisihkan uang untuk hal-hal yang tidak begitu baik."

Metodologi

Kajian ini dilakukan untuk Bankrate via telepon oleh SSRS pada platform survei Omnibus-nya. Omnibus SSRS bersifat nasional, mingguan, survei telepon dwibahasa bingkai ganda. Wawancara dilakukan dari 26 Februari-3 Maret, 2019, di antara sampel 1, 003 responden dalam bahasa Inggris (965) dan Spanyol (38). Wawancara telepon dilakukan melalui telepon rumah (401) dan telepon seluler (602, termasuk 410 tanpa telepon rumah). Margin of error untuk total responden yang bekerja (546) adalah +/- 4,68% pada tingkat kepercayaan 95%. Semua data SSRS Omnibus diberi bobot untuk mewakili populasi sasaran.

-

Anda Bisa Membeli McMansion dengan Harga Murah,

Tapi kenapa? Jika Anda tidak tumbuh dalam satu, Anda mungkin tahu seseorang yang melakukannya. Mereka telah disebut McMansions sejak mereka mulai muncul di pinggiran kota dan pembangunan perumahan

-

Merencanakan Perjalanan ke Disney World dengan Anggaran

Dengan lebih dari 58 juta pengunjung setiap tahun, Disney World adalah salah satu tujuan liburan teratas di dunia. Jadi selama Anda mengambil tindakan pencegahan yang tepat, seperti mengemas pembersih

-

Memercayai

Apa itu Amanah? Trust adalah hubungan fidusia dimana salah satu pihak, dikenal sebagai wali, memberikan pihak lain, wali amanat, hak untuk memegang hak atas properti atau aset untuk kepentingan piha

-

Apa itu Undang-Undang Antitrust Clayton?

Clayton Antitrust Act adalah undang-undang antitrust Amerika Serikat yang diberlakukan pada tahun 1914 dengan tujuan memperkuat Sherman Antitrust Act. Setelah berlakunya Sherman Act pada tahun 1890, r

Tabungan

- 3 alasan untuk membuka rekening tabungan hasil tinggi saat suku bunga rendah

- Panduan:Berapa Banyak yang Harus Dibelanjakan untuk Valentine Anda

- 16 Alternatif Terbaik untuk TV Kabel untuk 2021

- 4 Tips Menghemat Uang dari Penghemat Uang Terbaik

- Coronavirus menempatkan manfaat Jaminan Sosial penuh pada risiko bertahun-tahun lebih awal dari yang diharapkan,

- Apakah saya mandiri secara finansial? (Dan apakah itu penting?)

-

Perbedaan Wali Amanat &Fidusia

Perbedaan Wali Amanat &Fidusia Dalam bertindak atas nama penerima manfaat, wali amanat fidusia menempati posisi kepercayaan. Fidusia berasal dari kata Latin yang berarti kepercayaan. Kata ini memegang peranan penting dalam tugas s...

-

Italia memberikan suara pada reformasi konstitusi tetapi mungkin tidak cukup untuk menyelamatkan ekonomi

Italia memberikan suara pada reformasi konstitusi tetapi mungkin tidak cukup untuk menyelamatkan ekonomi Pada 4 Desember, Italia akan memberikan suara pada reformasi konstitusi yang dirancang oleh pemerintah incumbent Perdana Menteri Matteo Renzi. Ini bertujuan untuk mengubah cara kekuasaan pemerintah di...

-

Survei:Seperti apa penganggaran selama pandemi

Survei:Seperti apa penganggaran selama pandemi Seperti apa anggaran selama pandemi? Sebuah survei Credit Karma perwakilan nasional baru menemukan banyak orang harus mengalihkan fokus mereka dari keinginan dan tabungan selama pandemi — dan lebih fo...

-

Apa Arti Gaji 9K?

Apa Arti Gaji 9K? Gaji 9K berjumlah $9, 000 sebagai kompensasi tahunan. Untuk beberapa alasan yang aneh ketika kita membahas masalah uang, huruf K telah datang untuk mewakili kata seribu. K adalah simbol universal unt...