Panduan milenial untuk menabung untuk pindah

Jika Anda sudah lulus dan masih tinggal bersama orang tua, kamu tidak sendiri. Faktanya, 15% dari semua Milenial tinggal bersama orang tua mereka pada tahun 2016, menurut Pusat Penelitian Pew. Itu naik dari hanya 12% pada tahun 2010 dan lompatan 5 poin di atas Gen X yang berusia sebanding satu dekade sebelumnya.

Statistik seharusnya tidak terlalu mengejutkan. Milenial menikah lebih lambat dari generasi lain sebelum mereka, dan mereka lebih lambat dalam membentuk rumah tangga mereka sendiri. Mereka juga menghadapi hutang pinjaman mahasiswa yang melumpuhkan (sekitar $1,5 triliun), dan itu menjaga impian finansial dan jangka panjang mereka.

Tetap, itu tidak berarti pandangannya tidak ada harapan. Ini hanya berarti bahwa jika anak muda Amerika akan mengatasi rintangan ini dan akhirnya keluar sendiri (baik dengan menyewa sendiri atau membeli rumah), kemudian secara sadar menabung, investasi dan penganggaran akan menjadi kuncinya.

Apakah Anda ingin mewujudkan impian Anda untuk pindah dari rumah orang tua Anda? Kemudian pertimbangkan ini sebagai buku panduan Anda.

Mulai menabung

Apakah Anda akan membeli rumah atau menyewa apartemen, Anda akan membutuhkan jumlah tabungan yang sehat untuk mewujudkannya. Sewa datang dengan deposit, biaya hewan peliharaan dan biaya lainnya, sementara membeli rumah akan berarti uang muka yang besar dan kuat ditambah biaya penutupan.

Untuk memulai tujuan tabungan Anda, mulailah dengan membayar hutang Anda yang ada. Karena Anda tinggal di rumah dan kemungkinan memiliki pengeluaran lebih sedikit, Anda harus menyalurkan sebagian besar penghasilan Anda untuk melunasi pinjaman mahasiswa Anda dan hutang lainnya saat berada di sana. Semakin cepat Anda dapat membayar saldo ini, semakin mudah dan cepat Anda dapat menabung untuk tujuan Anda. Mengambil pekerjaan sampingan, seperti mengemudi untuk Uber atau melakukan tugas di Favor, bisa menjadi cara yang bagus untuk menghasilkan uang ekstra untuk melunasi hutang Anda.

Sebagai bonus kecil yang bagus, membayar utang-utang ini dapat membantu skor kredit Anda — yang dapat membantu dengan aplikasi sewa dan pinjaman hipotek.

Berikut cara memulai tabungan Anda:

Buka rekening tabungan

Pertama dan terutama, Anda akan menginginkan akun yang menawarkan tingkat bunga tinggi, karena ini akan memberi Anda lebih banyak dari apa yang Anda simpan. Saat Anda baru memulai, penting juga untuk memilih akun tanpa saldo minimum seperti program perbankan dan tabungan American Express. Ini akan memungkinkan Anda untuk mulai menabung (dan menghasilkan) segera, serta menghindari biaya jika saldo Anda turun di bawah titik tertentu.

Buat anggaran pribadi

Meminimalkan pengeluaran Anda akan membebaskan lebih banyak uang untuk ditabung. Sebagai aturan umum, berkomitmen untuk tidak pernah menghabiskan lebih dari yang Anda hasilkan (ini hanya akan menghasilkan lebih banyak hutang), dan mulai membuat anggaran untuk pengeluaran individu. Aplikasi seperti Mvelopes atau Mint dapat membantu.

Anda juga dapat memanfaatkan salah satu dari banyak aplikasi tabungan otomatis yang ada di luar sana, seperti Chime, modal, Digit dan Biji. Acorns bahkan dapat membantu Anda menghasilkan uang dari tabungan tersebut dengan menginvestasikannya di berbagai portofolio.

Pastikan Anda tahu berapa banyak yang harus Anda simpan, juga, karena ini akan membantu Anda menganggarkan dana dan menentukan garis waktu untuk tujuan Anda. Kalkulator tabungan ini dapat membantu Anda menentukan dengan tepat berapa banyak yang harus Anda hemat setiap hari dan setiap bulan untuk mewujudkan langkah Anda.

Bangun kredit Anda

Terlepas dari apakah Anda akan membeli rumah atau menyewa apartemen, kredit Anda akan berperan dalam langkah Anda — serta berapa biayanya. Jika Anda ingin memilih properti dan meminimalkan biaya Anda sebagai pembeli atau penyewa, memiliki skor kredit utama dapat membantu.

Melunasi hutang Anda akan memberi nilai kredit Anda dorongan yang bagus, tetapi ada cara lain untuk meningkatkan skor Anda juga. Anda juga bisa:

- Mendapatkan kartu kredit (jika Anda belum memilikinya), dan menggunakannya untuk pembelian kecil saja. Berkomitmen untuk melunasinya secara penuh dan tepat waktu setiap bulan.

- Menjadi pengguna resmi di akun orang tua Anda atau orang lain dengan riwayat kredit yang mapan.

- Tarik laporan kredit Anda . Untuk amannya saja, tarik laporan kredit tahunan Anda dari Experian, TransUnion atau Equifax. Jika ada kesalahan atau ketidakakuratan, laporkan dan minta mereka ditangani. Ini bisa berarti peningkatan skor yang serius setelah dikoreksi.

Setelah Anda melunasi saldo akun, jangan tutup. Riwayat kredit adalah faktor besar dalam skor Anda, jadi menyimpan akun lama ini dalam catatan Anda sangat penting.

Hemat untuk sewa

Jika Anda ingin keluar dari ibu dan ayah lebih cepat, maka menyewa tempat adalah pilihan terbaik Anda. Tidak hanya biaya di muka yang jauh lebih kecil, tetapi begitu juga utilitas dan biaya terkait lainnya. Di banyak apartemen dan persewaan, air, listrik, gas dan layanan lainnya bahkan termasuk dalam sewa, membuatnya lebih mudah untuk menganggarkan dan menabung.

Untuk mulai menabung untuk sewa masa depan Anda, lanjutkan dan teliti biaya sewa di daerah Anda. Sebagai aturan umum, Anda tidak ingin biaya sewa Anda lebih dari 30 persen dari gaji bulanan Anda. Setelah Anda menentukan berapa harga sewa Anda, tambahkan 30 persen lagi ke biaya itu untuk memperhitungkan biaya hidup. Ini akan mencakup hal-hal seperti:

- Air

- Kabel

- Listrik

- Gas

- Asuransi penyewa

- pelayanan internet

Anda juga harus melihat apakah unit sewaan yang Anda pertimbangkan akan memerlukan deposit. Banyak tuan tanah meminta uang jaminan, sewa bulan pertama dan terakhir, dan simpanan hewan peliharaan, jika Anda akan membawa teman berbulu. Ada juga biaya pemindahan yang perlu dipertimbangkan:bahan pengepakan, kotak, Sewa U-Haul dan biaya perusahaan pindahan jika Anda ingin menggunakannya.

Gunakan spreadsheet untuk menghitung semua pengeluaran ini dan tentukan 1) berapa biaya perpindahan Anda di muka dan 2) berapa biaya sewa bulanan. Bertujuan untuk menghemat setidaknya biaya di muka dan tiga bulan sewa + pengeluaran sebelum meninggalkan sarang.

Hemat untuk membeli

Jika Anda berencana membeli rumah, Anda akan membutuhkan lebih banyak tabungan untuk bergerak. Membeli rumah membutuhkan apa yang disebut uang muka — hampir seperti uang jaminan rumah. Total biaya uang muka bervariasi tergantung pada pinjaman hipotek Anda, rumah yang Anda beli dan kredit Anda, tetapi Anda biasanya dapat mengharapkan untuk membayar di mana saja dari 3 hingga 20 persen dari total harga rumah. Dengan $200, 000 rumah, itu berarti uang muka $6, 000 hingga $40, 000.

Meskipun angka-angka ini mungkin tampak mengejutkan pada pandangan pertama, mereka tidak sepenuhnya di luar jangkauan, tidak peduli seperti apa gaji Anda. Anda hanya perlu:

- Tentukan perkiraan uang muka Anda. Pertimbangkan untuk berbicara dengan petugas pinjaman di bank lokal atau pemberi pinjaman hipotek untuk mendapatkan panduan tentang hal ini.

- Catat jangka waktu Anda. Kapan Anda ingin membeli? Ini akan menentukan berapa banyak yang harus Anda hemat setiap bulan untuk sampai ke sana.

- Anggaran untuk penghematan tersebut. Setelah Anda tahu apa yang Anda butuhkan untuk menabung setiap bulan, Anda dapat mulai menganggarkan pengeluaran Anda untuk membebaskan uang ekstra.

- Otomatiskan tabungan Anda. Pertimbangkan untuk menyiapkan setoran tabungan otomatis (dari gaji atau rekening giro Anda) atau menggunakan aplikasi tabungan untuk menjaga tujuan tabungan Anda tetap pada jalurnya.

- Bank rejeki nomplok itu. Mendapatkan bonus Natal di tempat kerja? Pengembalian pajak yang besar? Warisan dari orang yang dicintai? Dedikasikan potongan uang tunai itu — secara penuh — untuk dana rumah Anda.

- Bangun dalam fleksibilitas. Terkadang biaya tambahan muncul, atau Anda membawa lebih sedikit uang daripada yang Anda kira. Pastikan Anda memiliki sedikit bantalan (baik secara finansial maupun waktu) jika terjadi sesuatu yang tidak beres.

Ingatlah bahwa uang muka bukan satu-satunya biaya Anda jika Anda akan membeli rumah. Anda juga akan memiliki biaya penutupan, yang biasanya mencakup 2 hingga 5 persen dari total saldo pinjaman, serta biaya pemeriksaan, penilaian, asuransi hipotek pribadi dan banyak lagi. Banyak pemberi pinjaman juga akan meminta Anda memiliki cukup uang untuk membayar setidaknya 3 hingga 6 bulan pembayaran hipotek, juga.

Pilihan lain

Jika Anda ingin membeli rumah tetapi biayanya tampak terlalu menakutkan, ada beberapa pendekatan yang bisa Anda lakukan. Pertama, jika Anda bersedia, Anda dapat membawa teman sekamar untuk membantu berbagi biaya rumah dengan Anda. Ini akan membantu baik di muka maupun setiap bulan.

Anda juga dapat mempertimbangkan rumah yang berada di sisi yang lebih kecil, seperti townhome atau unit kondominium. Ini datang dengan uang muka yang jauh lebih kecil, biaya hipotek dan, dalam banyak kasus, biaya utilitas bulanan juga.

Akhirnya, Anda juga dapat melihat pinjaman uang muka rendah. Pinjaman VA dan USDA memerlukan uang muka nol jika Anda memenuhi syarat, dan FHA dan pinjaman konvensional hanya membutuhkan 3-3,5% persen ke bawah. Ada juga program bantuan uang muka dan biaya penutupan yang mungkin dapat mengimbangi biaya di muka untuk membeli rumah.

Bagaimanapun, apakah Anda berharap untuk membeli rumah, kondominium atau hanya memilih untuk menyewa untuk sementara waktu, rencana tabungan yang solid adalah kunci untuk membawa Anda ke sana. Mulai sekarang, dan Anda akan mengucapkan selamat tinggal pada Chateau Mom-and-Dad dalam waktu singkat.

-

Apa itu Perjanjian Berlangganan?

Perjanjian berlangganan adalah perjanjian formal antara perusahaan dan investor untuk membeli saham perusahaan dengan harga yang disepakati. Perjanjian berlangganan berisi semua detail yang diperlukan

-

Cara Mengirim Uang Dengan Routing &Nomor Rekening

Tidak selalu nyaman untuk mengirimkan cek untuk disewakan, pembayaran pinjaman atau layanan yang diberikan, apalagi jika saldo hutang anda akan jatuh tempo dalam beberapa hari kedepan. Pembayaran onli

-

Elon Musk benar membatalkan rencananya yang ceroboh untuk menjadikan Tesla sebagai milik pribadi

Elon Musk mengejutkan dunia - termasuk dewan perusahaan mobilnya sendiri - pada 7 Agustus ketika dia men-tweet bahwa dia memiliki pendanaan yang diamankan untuk menjadikan Tesla pribadi. Sedikit lebih

-

Manajemen Biaya untuk Startup:Dasar-dasar dan Perangkat Lunak

Manajemen biaya adalah proses dan kebijakan di mana perusahaan melacak dan mengganti biaya yang dimulai oleh karyawan. Manajemen pengeluaran yang lebih baik mengarah pada manajemen pengeluaran yang le

Tabungan

- Karyawan meningkatkan rekening tabungan pensiun meskipun resesi coronavirus

- Kebanyakan orang Amerika tidak mampu membayar $1 yang tidak terduga,

- Pemeriksaan stimulus kedua dan manfaat bonus pengangguran $300:Inilah yang ada di putaran baru bantuan COVID-19

- Bagaimana mengevaluasi reksa dana untuk meningkatkan pengembalian Anda

- Inilah semua yang perlu diketahui penabung tentang APY

- Belanja Kembali ke Sekolah dengan Anggaran

-

Cara Membeli Saham di TSX

Cara Membeli Saham di TSX Cara Membeli Saham di TSX Tip Pilih pialang saham online khusus investasi (seperti ING Canada) untuk kontrol terbesar atas pembelian dan penjualan saham TSX Anda. Peringatan Konsultasikan denga...

-

Perbedaan Antara Akses Terbuka Cigna dan PPO

Perbedaan Antara Akses Terbuka Cigna dan PPO Kadang-kadang, menavigasi pilihan perawatan kesehatan Anda bisa terasa seperti berkeliaran di labirin yang remang-remang. Ada begitu banyak pilihan yang berbeda, masing-masing dengan akronimnya sendir...

-

Mengapa Belanja Bahan Makanan Pandemi Membebani Anda Lebih Banyak

Mengapa Belanja Bahan Makanan Pandemi Membebani Anda Lebih Banyak Bahkan saat kita meregangkan belanjaan kita semakin habis, beberapa dari kita mungkin merasa seperti tagihan makanan kita meledak. Bahkan jika Anda merencanakan apa yang akan Anda bawa pulang (dan apa...

-

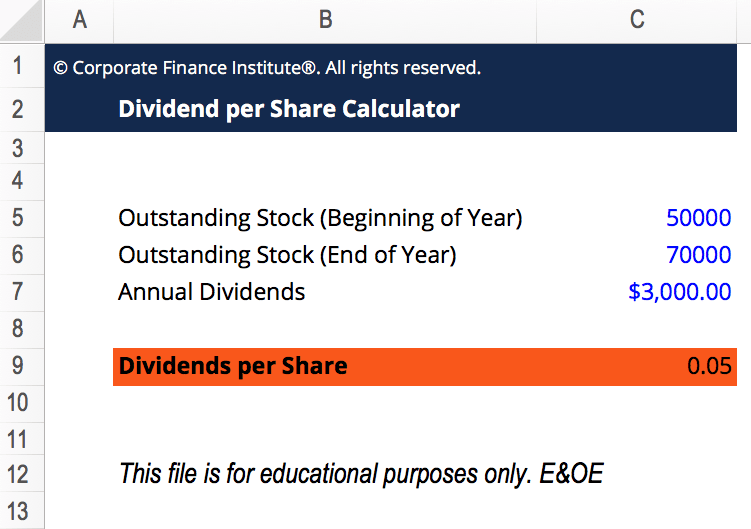

Apa itu Dividen Per Saham (DPS)?

Apa itu Dividen Per Saham (DPS)? Dividen Per Saham (DPS) adalah jumlah total dividenDividenDividen adalah bagian dari keuntungan dan laba ditahan yang dibayarkan perusahaan kepada pemegang sahamnya. Ketika sebuah perusahaan menghasil...