Bagaimana cara menghemat uang di usia 30-an

Realitas muncul saat Anda berusia 30-an.

Anda sibuk menaiki tangga perusahaan atau mencari cara untuk mengembangkan bisnis startup Anda sendiri. Atau, Anda sedang mempertimbangkan apakah Anda perlu kembali ke sekolah dan mengejar jalur karier lain.

Anda akan menikah, menetap dan mungkin mulai membentuk keluarga Anda sendiri. Dan sekarang orang tuamu semakin tua, Anda mulai mempertimbangkan apakah ada yang perlu Anda lakukan untuk mendukung mereka.

Menyimpan uang mungkin tampak sulit, tapi itu bukan tidak mungkin. Jika Anda mengambil langkah yang benar, Anda bisa melunasi hutang, menumbuhkan kekayaan Anda dan berharap untuk masa depan yang cerah.

Inilah cara mulai menabung di usia 30-an.

1. Perbaiki anggaran Anda

Jika Anda belum menyesuaikan anggaran Anda sejak kuliah, itu mungkin membutuhkan makeover. Kemungkinannya banyak yang telah berubah dalam hidup Anda sejak saat itu. Anda tidak diragukan lagi memiliki lebih banyak tanggung jawab dan pengeluaran yang lebih besar, seperti pembayaran hipotek bulanan dan biaya perawatan anak. Anda tidak bisa lagi menghabiskan $300 pada konser menit terakhir, dan Anda harus berpikir matang sebelum menghadiri pernikahan tujuan teman Anda di Johannesburg. Lagipula, Anda memiliki tagihan yang harus dibayar.

“Anggaran Anda akan selalu menjadi cerminan gaya hidup Anda di setiap titik dalam hidup Anda, ” kata Ron Guay, pendiri Rivermark Wealth Management.

Untuk memenuhi kebutuhan, Anda mungkin harus membuat beberapa pengorbanan.

"Untuk kebanyakan orang, itu mungkin berarti lebih sedikit makan di luar, lebih sedikit tiket konser dan lebih banyak hal seperti perumahan dan asuransi, "kata Gua. “Ini akan berbeda untuk setiap orang, tetapi Anda harus menentukan prioritas utama Anda dan menghapus pengeluaran yang tidak sepenting dulu.”

Anggaran baru Anda harus memberi ruang untuk penghematan. Anda harus merencanakan agar persentase dari gaji yang dibawa pulang secara otomatis masuk ke rekening tabungan untuk Anda sendiri, anak Anda atau akun yang diperuntukkan untuk tujuan tertentu.

2. Lewati penganggaran dasar dan tetapkan tujuan besar

Tujuan Anda harus melampaui memenuhi kebutuhan jangka pendek Anda. Jika Anda pengantin baru, Anda memiliki keputusan dan tujuan keuangan bersama untuk ditetapkan. Jika Anda orang tua, Anda harus menetapkan tujuan dengan mempertimbangkan anak-anak Anda.

Tetapkan tujuan tabungan yang mencerminkan rencana dan prioritas jangka panjang Anda. Cari tahu apa yang perlu dilakukan untuk menabung untuk rumah yang lebih besar atau pindah besar ke kota dengan kualitas hidup yang lebih baik. Tuliskan apa yang ingin Anda lakukan secara khusus untuk mengubah impian Anda menjadi kenyataan, apakah itu membuat anggaran yang lebih ketat atau akhirnya melunasi pinjaman pelajar Anda sehingga Anda dapat menghemat lebih dari 5 atau 10 persen dari setiap gaji.

Jika Anda membutuhkan dukungan, Anda selalu dapat beralih ke perencana keuangan biaya saja yang dapat membantu Anda mengidentifikasi bidang-bidang perbaikan.

3. Kembangkan dana darurat Anda

Mungkin Anda berhasil lolos dengan hampir tidak menabung untuk hari hujan di usia 20-an. Tapi di usia 30-an, itu tidak akan memotongnya.

Apapun bisa terjadi. Beberapa bulan setelah membeli rumah baru, Anda bisa menemukan lubang di atap Anda. Dan setahun setelah Anda mengikat simpul, pasangan Anda bisa terkena penyakit serius.

Mempersiapkan keuangan adalah kuncinya. Bertujuan untuk memiliki bantalan tabungan yang memadai yang akan memungkinkan Anda untuk menutupi biaya hidup sehari-hari Anda setidaknya selama enam bulan. Dalam skenario kasus terbaik, ini adalah sesuatu yang Anda buat sebelum Anda mengambil hipotek atau membeli mobil baru, kata Gua. Tetapi jika itu tidak terjadi pada situasi keuangan Anda, Anda harus membuat perubahan.

Guay merekomendasikan untuk menentukan pengeluaran yang dapat Anda kurangi atau hilangkan sepenuhnya jika tidak diperlukan.

“Ini seperti mencari di lemari Anda dan menemukan pakaian yang belum Anda pakai selama lebih dari setahun, "kata Gua. "Apakah itu masih layak mendapat tempat di sana?"

Pertimbangkan juga manfaat bunga majemuk, terutama ketika Anda menabung di rekening dengan bunga tinggi dengan bunga yang berlipat ganda setiap hari. Semakin cepat Anda membiasakan diri menabung, lebih baik.

“Saran terbaik yang bisa saya berikan kepada orang-orang di usia 30-an adalah menabung lebih awal dan sering menabung, ” kata Charlotte Geletka, mitra pengelola Silver Penny Financial dan perwakilan terdaftar dari Lincoln Financial Advisors. “Nilai peracikan uang sangat kuat. Contohnya, jika Anda mulai menabung $100 bulan pada usia 30 tahun, pada usia 60 Anda berpotensi memiliki $149, 000. Jika Anda menunggu 10 tahun sampai usia 40, pada usia 60 Anda akan memiliki jumlah $58, 902. (dengan asumsi pengembalian 8 persen).”

4. Berbelanja dengan cerdas

Mengurangi pengeluaran tertentu hanya akan berjalan sejauh ini jika Anda membelanjakan lebih banyak untuk barang-barang lain seperti bahan makanan atau pakaian. Untunglah, ada puluhan cara untuk menghemat uang saat berbelanja.

Jika Anda memiliki anak, membeli apa yang Anda butuhkan untuk rumah tangga Anda dalam jumlah besar dapat membantu. Pertimbangkan perbandingan belanja di muka sehingga Anda mengunjungi toko dengan penawaran terbaik. Dan atur waktu pembelian barang-barang tertentu sehingga Anda membelinya saat kemungkinan besar akan dijual.

Kiat lain yang perlu dipertimbangkan termasuk:

- Rencanakan ke depan sehingga Anda berbelanja bahan makanan yang dapat Anda gunakan untuk membuat berbagai jenis makanan.

- Potong buah dan sayuran Anda sendiri alih-alih membeli varietas pra-potong yang lebih mahal.

- Kunjungi toko barang bekas dan toko konsinyasi alih-alih pergi ke mal.

- Pilih yang lebih murah, item off-brand di toko kelontong.

- Gunakan kartu kredit cash-back atau kartu hadiah lainnya saat Anda berbelanja.

Geletka merekomendasikan untuk membatasi berapa banyak uang yang Anda miliki saat berbelanja.

“Saya sarankan memberi diri Anda tunjangan belanja khusus setiap bulan. Jika Anda tidak menggunakan dana yang Anda alokasikan, biarkan mereka berguling ke bulan berikutnya untuk memberi diri Anda belanja yang lebih besar di bulan berikutnya, Kata Geletka. "Juga, memiliki perspektif bahwa pengeluaran berlebihan pada satu area menghilangkan sesuatu yang lain. Jika Anda membeli tas tangan mahal atau drone baru, apa yang kamu menyerah di jalan?”

5. Memikirkan kembali pendidikan tinggi

Jika Anda terjebak dalam pekerjaan buntu atau karier yang tidak Anda sukai, jangan berpikir tidak ada jalan keluar. Anda selalu dapat mempertimbangkan kembali ke sekolah dan mendapatkan gelar lain.

Gelar lain atau peralihan karier dapat membuka banyak pintu baru dan berpotensi meningkatkan gaji Anda. Menghasilkan lebih banyak uang tidak menjamin bahwa Anda akan menghemat lebih banyak, tetapi akan membantu jika Anda memiliki tujuan tertentu yang sulit Anda penuhi dengan gaji yang ada.

Pastikan Anda melakukan penelitian, Geletka menyarankan, jika Anda akan kembali ke sekolah.

“Harus ada komponen keuangan dalam proses pengambilan keputusan, Kata Geletka. “Jika Anda kembali ke perguruan tinggi tanpa lintasan karier, Anda bisa membuat diri Anda terjerat utang besar tanpa prospek pekerjaan yang Anda cari. Juga pertimbangkan program malam dan eksekutif sehingga Anda dapat terus bekerja sambil mengejar karir masa depan Anda.

6. Buka akun investasi

Ada lebih dari satu cara untuk berinvestasi. Cara yang baik untuk memulai dengan mudah adalah berinvestasi di masa depan Anda dengan mendaftar di program pensiun perusahaan Anda, kata Geletka.

Jika Anda tertarik untuk berinvestasi pada jenis kendaraan lain, perlu diingat bahwa tidak ada pendekatan satu ukuran untuk semua. Pilihan investasi Anda harus bergantung pada jenis risiko yang paling nyaman Anda ambil.

Pertimbangkan mengapa Anda berinvestasi di tempat pertama sebelum Anda membeli saham atau terjun ke pasar obligasi.

“Membuka akun tanpa tujuan yang pasti seperti melompat ke dalam mobil Anda dan mengemudi tanpa tahu ke mana Anda akan pergi. Ini adalah tujuan yang mendorong semua keputusan yang mengikuti, "kata Gua.

Hal lain yang perlu dipertimbangkan:Anda harus berjalan sebelum berlari. Dengan kata lain, tidak masuk akal untuk menginvestasikan uang ketika Anda terkubur dalam hutang kartu kredit atau Anda bahkan tidak memiliki rekening tabungan darurat dasar.

Jika Anda siap untuk mulai berinvestasi, baca ulasan broker Bankrate untuk menemukan broker yang sesuai dengan kebutuhan Anda.

-

Bisakah Saya Mendapatkan Nilai Buku Biru Menggunakan Nomor VIN?

Nilai buku biru dari mobil bekas mengacu pada Kelley Blue Book. Diterbitkan sejak tahun 1920-an, Kelley Blue Book telah lama menjadi sumber utama untuk menentukan nilai sebuah mobil bekas. Anda bahkan

-

Apakah Hermes Birkin Tas Investasi yang Bagus?

Mari kita bicara tentang tas Hermes Birkin yang sangat mahal! Sepertinya setiap outlet media telah melaporkan bahwa Hermes Birkin adalah investasi yang lebih baik daripada saham atau emas. Nah inilah

-

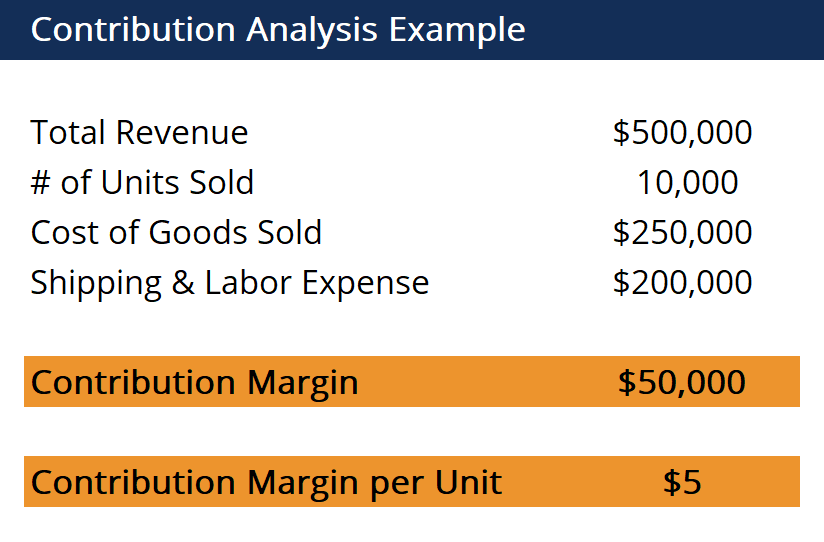

Apa itu Analisis Kontribusi?

Analisis kontribusi digunakan dalam memperkirakan bagaimana biaya langsung dan variabel dari suatu produk mempengaruhi laba bersih perusahaan. Ini membahas masalah mengidentifikasi biaya sederhana ata

-

20 Ide Penghasilan Pasif Terbaik

Ada dua cara dasar untuk menghasilkan uang. Yang pertama adalah cara tradisional:bangun dari tempat tidur di pagi hari dan bekerja untuk itu. Tapi cara kedua jauh lebih menyenangkan karena itu berar

Tabungan

-

Haruskah Anda Berinvestasi Dalam Dana Obligasi? Pro dan Kontra Menggunakan Dana Obligasi dalam Portofolio Investasi Anda

Haruskah Anda Berinvestasi Dalam Dana Obligasi? Pro dan Kontra Menggunakan Dana Obligasi dalam Portofolio Investasi Anda Untuk investor rata-rata, membeli obligasi individu bisa jadi menakutkan karena dibutuhkan sejumlah keahlian untuk mengevaluasinya. Dalam artikel ini saya akan memberi tahu Anda tentang alternatif yan...

-

Elemen dasar IRA dan rencana tempat kerja

Rencana pensiun yang diuntungkan pajak datang dalam beragam pilihan, dari yang dapat mencakup hampir semua orang hingga yang disediakan untuk jenis karyawan tertentu. IRA dan 401 (k) adalah yang palin...

-

10 Bendera Merah yang Harus Diperhatikan Saat Menyewa Apartemen Pertama Anda

10 Bendera Merah yang Harus Diperhatikan Saat Menyewa Apartemen Pertama Anda Apakah Anda siap untuk menerbangkan sarang? Jika sudah waktunya untuk mencari apartemen baru, ada beberapa hal yang harus diperhatikan sebelum menandatangani perjanjian sewa. Jika Anda tidak tahu apa ...

-

Apa Perbedaan Antara Cek Pribadi dan Cek Bank?

Apa Perbedaan Antara Cek Pribadi dan Cek Bank? Cek pribadi, atau cek pribadi dalam bahasa Inggris Britania, memungkinkan Anda mengirim uang kepada seseorang dari rekening bank pribadi Anda. Sebuah cek bank, juga biasa disebut sebagai cek kasir, di...