Dapatkan APY rendah di rekening tabungan Anda? Inilah berapa banyak yang Anda tinggalkan di atas meja

Ada beberapa kenyamanan mengetahui bahwa uang Anda ada di bank di ujung jalan.

Tetapi di era bank bata-dan-mortir yang menawarkan hasil yang jauh lebih rendah daripada hasil di banyak bank online, kenyamanan ini menghabiskan uang Anda.

“Beberapa orang bergumul dengan konsep (sebuah) bank online, ” kata Scott Cole, perencana keuangan bersertifikat di Cole FP Wealth Management. “Dan mereka menyukai kenyamanan melewati beberapa bangunan bata dan mortir dan berkata, 'Di situlah uang saya.' Meskipun kami tahu secara teknis itu bukan."

Orang-orang tidak mengeluarkan uang mereka setiap hari, seperti yang mungkin mereka pikirkan. Tapi mereka melewatkan uang dengan tidak memasukkannya ke dalam rekening tabungan hasil tinggi. Dan umumnya, bank online memiliki persentase hasil tahunan (APYs) yang lebih tinggi daripada lembaga bata-dan-mortir.

Dengan kalkulator bunga majemuk Bankrate, Anda dapat melihat kira-kira berapa banyak minat yang Anda tinggalkan di atas meja jika Anda menggunakan akun APY rendah.

Sebenarnya melihat berapa banyak uang yang Anda serahkan dapat mengubah perasaan nyaman menjadi takut kehilangan – bunga.

“Anda benar-benar dapat membuka salah satu dari ini dalam lima menit, ” kata Cole. “Dan itu (akan) mulai bekerja untuk Anda. Jadi tidak ada usaha.”

Meninggalkan uang di atas meja

Melihat adalah percaya. Contohnya, katakanlah Anda telah menghemat $10, 000. Itu pencapaian yang luar biasa, tetapi jika menghasilkan rata-rata nasional 0,1 persen APY, Anda tidak mengikuti inflasi. Tidak memiliki hasil yang kompetitif sebenarnya membebani daya beli Anda di masa depan.

Ada banyak peluang untuk mendapatkan APY yang mengalahkan inflasi, yang saat ini sekitar 2 persen. Sejumlah bank saat ini membayar 2 persen atau lebih pada rekening tabungan mereka.

Jika $10 Anda, 000 ada di akun yang menghasilkan 0,1 persen APY, Anda akan mendapatkan bunga sekitar $10 dalam setahun. Di rekening tabungan atau rekening pasar uang yang membayar 2 persen APY, Anda akan menghasilkan sedikit lebih dari $200 dalam setahun.

Katakanlah saldo Anda tidak setinggi $10, 000. Banyak bank menawarkan rekening yang membayar APY 2 persen dengan persyaratan saldo minimum mulai dari $0 hingga $100. Dan meskipun penghasilan tidak akan berbeda jauh pada saldo rendah, Anda dapat terus menambah saldo dari waktu ke waktu untuk memaksimalkan hasil yang lebih tinggi.

“Tidak ada alasan untuk membiarkan uang Anda disimpan di akun dengan imbal hasil rendah alih-alih memanfaatkan peluang itu, ” kata Greg McBride, CFA, Kepala analis keuangan Bankrate.

Bank besar dan 'biaya kenyamanan'

Uang yang Anda lewatkan dengan bertahan dengan bank bata-dan-mortir Anda di jalan bisa disebut biaya kenyamanan, kata Charlie Horonzy, perencana keuangan bersertifikat dan akuntan publik bersertifikat di Focused Up Financial di Chicago. Ini bukan judul sebenarnya dari biaya, tetapi uang yang berpotensi Anda lewatkan adalah kenyataan.

“Anda tahu Anda bisa bersin dan pergi ke ATM, Kata Horonzy. “Itu bagus untuk orang-orang. saya katakan, Anda bisa mendapatkan uang Anda kapan saja Anda mau, Anda bisa turun ke jalan — ada ATM setiap 500 kaki. Tapi Anda membayar untuk itu. Anda membayarnya melalui rekening tabungan Anda. Anda membayar untuk itu melalui cek Anda. Anda tidak memiliki fleksibilitas itu. Dan beberapa orang baik-baik saja dengan itu. Mereka mengerti, 'Hai, ada biaya kenyamanan di sini, Saya membayarnya.’”

Tapi Horonzy mengatakan dia mencoba menyebarkan berita bahwa menyimpan rekening giro di bank besar di ujung jalan dan membuka rekening tabungan dengan hasil tinggi adalah yang terbaik dari kedua dunia.

Katakanlah Anda memiliki $10, 000 di rekening tabungan di bank besar yang menawarkan 0,01 persen APY. Dalam setahun, Anda akan mendapatkan bunga sekitar $1. Tetapi jika uang itu menghasilkan 2 persen, Anda akan mendapatkan hampir $200 lebih. Apakah kenyamanan itu bernilai $200?

Biaya kenyamanan itu bisa bertambah. Dan beberapa bank online yang menawarkan akses ATM akan mengembalikan sejumlah biaya ATM asing – yang berarti biaya tambahan yang terjadi di ATM di luar jaringan mereka. Pengembalian dana dan kebijakan ini bervariasi. Hal yang sama berlaku untuk beberapa rekening giro di bank online yang mungkin menawarkan kartu ATM atau kartu debit untuk akses ATM.

-

Apa Itu Pengeluaran Bisnis? Jenis yang berbeda,

Cara Mencatatnya dan Pertimbangan Pajak Kekhawatiran tentang pengeluaran bisnis menempati peringkat tinggi bagi perusahaan yang mengambil bagian dalam Survei Masalah dan Prioritas Bisnis Kecil 2020

-

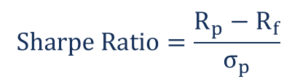

Apa Rasio Pengembalian yang Disesuaikan dengan Risiko?

Ada sejumlah rasio pengembalian yang disesuaikan dengan risiko yang membantu investor menilai investasi yang ada atau potensial. Rasio dapat lebih membantu daripada metrik pengembalian investasi seder

-

Mengapa Apple tidak lagi menjadi buah bibir untuk inovasi – tanyakan saja pada pasar

Perusahaan mana yang menurut Anda akan tumbuh lebih cepat di tahun-tahun mendatang:Apple atau Dominos Pizza? Secara intuitif, kami melihat Apple sebagai perusahaan inovatif dengan budaya berwawasan ke

-

Apa itu Equity-Linked Note (ELN)?

Ekuitas-linked note (ELN) mengacu pada instrumen utang yang tidak membayar tingkat bunga tetap. Sebagai gantinya, itu adalah jenis produk terstruktur yang pengembaliannya terkait dengan kinerja ekuita

Tabungan

-

Cara Mudah untuk Mulai Menginvestasikan Uang Anda Musim Panas Ini

Cara Mudah untuk Mulai Menginvestasikan Uang Anda Musim Panas Ini Memiliki waktu istirahat selama bulan-bulan musim panas dan dapat meluangkan waktu untuk meningkatkan permainan uang Anda? Atau mungkin Anda mendapatkan uang ekstra dari pertunjukan sampingan musim pa...

-

3 Cara Milenial Dapat Menghindari Penipuan Finansial

3 Cara Milenial Dapat Menghindari Penipuan Finansial Kita cenderung menganggap penipuan keuangan sebagai masalah pensiunan. Lagipula, orang dewasa yang lebih tua lebih cenderung duduk di atas sarang telur besar dan sering menolak untuk mendapatkan bantu...

-

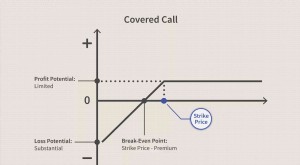

Dasar-dasar Panggilan Tercakup

Dasar-dasar Panggilan Tercakup Pelaku pasar profesional menulis panggilan tertutup untuk meningkatkan pendapatan investasi, tetapi investor individu juga dapat mengambil manfaat dari strategi opsi yang konservatif namun efektif ini...

-

Investor Bullish vs. Bearish:Apa Bedanya?

Investor Bullish vs. Bearish:Apa Bedanya? Jika Anda mengikuti pasar saham sama sekali, Anda mungkin pernah mendengar banyak referensi tentang bulls dan bears. Tapi apa hubungannya hewan-hewan ini dengan investasi? Mari kita lihat apa yang ora...