Apa cara terbaik untuk menabung saat suku bunga rendah?

Dengan rekening yang tepat dan komitmen untuk menabung, Anda dapat meningkatkan tabungan Anda meskipun suku bunga rendah. (iStock)

Pada Maret 2020, Federal Reserve memangkas suku bunga darurat sebagai tanggapan terhadap pandemi virus corona, menjatuhkan suku bunga dana federal ke kisaran targetnya antara 0% dan 0,25%.

Hasil persentase tahunan (APYs) pada rekening tabungan dan CD, yang biasanya melacak tindakan Fed, telah menurun setahun terakhir ini. Efek ekonomi pandemi, bersama dengan konsekuensi penurunan suku bunga, telah membuat pembangunan di rekening tabungan Anda lebih menantang.

Untuk melihat bagaimana rekening tabungan hasil tinggi dapat menghemat uang Anda, lihat opsi tabungan online ini melalui pasar Credible.

Apa cara terbaik untuk menghemat uang meskipun suku bunga rendah?

Berikut adalah tiga tips untuk menghemat uang saat suku bunga rendah:

1. Buka rekening tabungan berbunga tinggi

Dengan suku bunga serendah saat ini, hal terakhir yang ingin Anda lakukan adalah meninggalkan uang di atas meja. Tingkatkan tabungan Anda dengan rekening tabungan hasil tinggi daripada menyimpan uang ekstra Anda di rekening tabungan standar dengan bank tradisional.

Sementara persentase hasil tahunan (APYs) untuk rekening tabungan hasil tinggi ini juga lebih rendah daripada beberapa tahun terakhir, Anda masih dapat menemukan akun yang menawarkan APY 0,35% hingga 0,40%, yang sekitar sembilan sampai 10 kali lebih tinggi dari 0,04% APY nasional yang ditemukan dengan rekening tabungan tradisional.

Seperti sertifikat deposito (CD), rekening tabungan berbunga tinggi diasuransikan oleh FDIC, tetapi Anda tidak terkunci dalam suatu istilah. Anda dapat menarik dana Anda kapan saja Anda membutuhkannya tanpa dikenakan penalti penarikan awal.

Kunjungi Credible untuk menjelajahi opsi tabungan hasil tinggi yang sesuai dengan rencana keuangan Anda.

2. Manfaatkan tarif pembiayaan kembali yang rendah

Setelah penurunan suku bunga darurat Maret 2020, jutaan pemilik rumah mencari cara untuk menghemat uang dengan membiayai kembali rumah mereka. Menurut laporan originasi hipotek Solusi Data ATTOM, hipotek pembiayaan kembali perumahan Q2 berjumlah 1,69 juta, menandai kenaikan 50% dari total Q1 dan peningkatan 100% dari angka dari Q2 tahun 2019.

Suku bunga mulai berfluktuasi; Namun, Federal Reserve memperkirakan suku bunga akan tetap rendah selama pemulihan ekonomi.

Bandingkan beberapa pemberi pinjaman hipotek dan lihat tarif prakualifikasi secara instan menggunakan alat online gratis Credible.

“Karena suku bunga sangat rendah, sangat mungkin bahwa pembiayaan kembali secara langsung berarti pembayaran yang lebih rendah bahkan jika Anda tidak memperpanjang jangka waktu pinjaman, " kata Brandon Renfro, CFP, profesor dan penasihat investasi. "Itu membantu anggaran Anda sementara pada saat yang sama tidak berdampak negatif pada pertumbuhan keuangan jangka panjang Anda."

Tergantung pada seberapa banyak ekuitas yang Anda miliki di rumah Anda, Anda mungkin dapat membatalkan asuransi hipotek pribadi (PMI) Anda untuk menghemat lebih banyak uang.

Khas, Anda akan membutuhkan 10-20% ekuitas di rumah Anda bersama dengan pendapatan reguler dan riwayat kredit yang kuat. Saat Anda melakukan uji tuntas, faktor biaya penutupan pembiayaan kembali dari 3% menjadi 6% dari jumlah pinjaman.

Gunakan kalkulator hipotek Credible untuk menentukan berapa banyak yang dapat Anda hemat setiap bulan dengan membiayai kembali hipotek Anda.

3. Simpan uang Anda bekerja dengan CD

Sertifikat deposito (CD) tidak memiliki kilau seperti dulu ketika Anda dapat menemukan hasil 4% hingga 6%. Menurut Federal Deposit Insurance Corporation (FDIC), Tingkat rata-rata CD saat ini berada di bawah 1%, meskipun angka itu masih melebihi APY 0,04% yang datang dengan rekening tabungan tradisional.

Tetap, CD laddering mungkin merupakan strategi yang bermanfaat untuk melindungi diri Anda saat suku bunga turun. Tangga CD melibatkan pembelian beberapa CD yang jatuh tempo pada interval yang berbeda.

"Tangga CD adalah cara yang bagus untuk menjaga uang Anda bekerja untuk Anda tanpa harus mengikatnya, " kata Renfro. "Dengan meletakkan CD Anda, Anda dapat merencanakan jatuh tempo yang akan jatuh tempo secara berkala. Jika Anda tidak membutuhkan uang tunai saat CD jatuh tempo, Anda dapat menggulungnya ke anak tangga berikutnya di tangga."

Juga, mengejutkan persyaratan CD Anda memungkinkan Anda memanfaatkan tingkat APY tertinggi yang menyertai CD jangka panjang sambil mempertahankan likuiditas saat CD jangka pendek Anda matang.

Bicaralah dengan perencana keuangan untuk melihat apakah sertifikat setoran dan peningkatan CD tepat untuk rencana keuangan Anda. Pastikan untuk menjelajahi opsi tabungan lain yang memperluas modal pribadi Anda, termasuk rekening tabungan online yang ditawarkan di pasar Credible.

Langkah selanjutnya

"Langkah pertama adalah memutuskan bahwa Anda menabung, " kata Renfro. Di masa keuangan yang tidak menentu seperti ini, itu tidak penting di mana Anda menabung tetapi Anda menabung secara teratur.

Simpan uang Anda di tempat yang aman dan dapat berkembang, bahkan jika tarif saat ini rendah, meskipun mereka tidak akan mengatakan ini selamanya.

Untuk memaksimalkan tabungan Anda, pertimbangkan untuk membuka rekening tabungan berbunga tinggi secara online, yang meskipun mitos sebaliknya, menawarkan lebih banyak keuntungan daripada rekening tabungan standar. Baik rekening tabungan berbunga tinggi dan sertifikat deposito (CD) diasuransikan secara federal untuk melindungi uang Anda.

Suku bunga berfluktuasi, jadi jika Anda ingin melihat berapa banyak yang dapat Anda hemat dengan tingkat tabungan hasil tinggi hari ini, bandingkan pilihan Anda dengan mengunjungi Credible sekarang.

Punya pertanyaan terkait keuangan, tapi tidak tahu harus bertanya kepada siapa? Email Pakar Uang yang Kredibel di [email protected] dan pertanyaan Anda mungkin dijawab oleh Credible di kolom Pakar Uang kami.

-

Cara Memilih Dokter Perawatan Primer Terbaik

Dokter perawatan primer Anda adalah seseorang dengan siapa Anda harus merasa nyaman, sehingga Anda dapat mengajukan pertanyaan, dapatkan rekomendasi, dan mencari bimbingan untuk kesehatan Anda dan kes

-

Sistem Pembayaran Baru Visa Akan Menerima Semuanya Dari Bitcoin hingga Dolar

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Pembaruan Stimulus:Harapan untuk Cek Keempat Berkurang karena Klaim Pengangguran Baru Mencapai Rekor Rendah

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Cara Menjamin Hewan Peliharaan Anda Dapat Naik di Uber Anda

Jika Anda memiliki teman berbulu — terutama anjing besar — dan bukan mobil, mendapatkan sahabat terbaik Anda di sekitar kota bisa sangat merepotkan. Pengemudi rideshare dapat menolak layanan atas ke

Tabungan

-

Apa itu Pembelian Kembali Saham?

Apa itu Pembelian Kembali Saham? Pembelian kembali saham mengacu pada pengelolaan perusahaan publikPerusahaan Swasta vs PublikPerbedaan utama antara perusahaan swasta vs publik adalah bahwa saham perusahaan publik diperdagangkan di b...

-

Manfaat Berinvestasi di IRA yang Didukung Emas

Manfaat Berinvestasi di IRA yang Didukung Emas Sudah beberapa waktu, baik 23 tahun sejak IRS memberikan otorisasi untuk penciptaan IRA EMAS pada tahun 1997. Namun, mayoritas masyarakat Amerika tampaknya masih tidak menyadari bahwa Undang-Undang Pe...

-

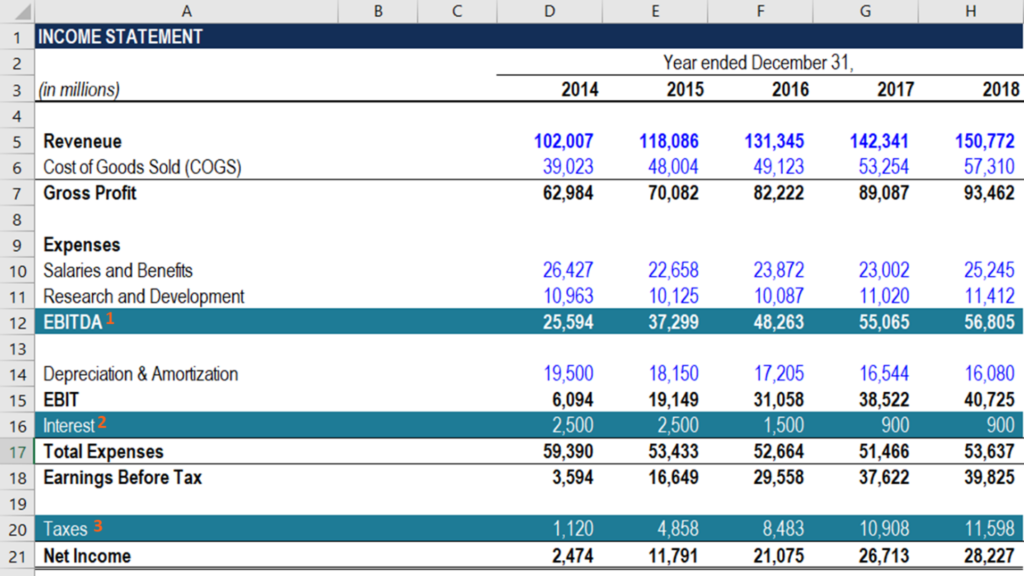

Bagaimana Menghitung FCFE dari EBITDA?

Bagaimana Menghitung FCFE dari EBITDA? Anda dapat menghitung FCFE dari EBITDA dengan mengurangkan bunga, pajak, perubahan modal kerja bersih Modal Kerja Bersih Modal Kerja Bersih (NWC) adalah perbedaan antara aset lancar perusahaan (setela...

-

Mengapa Ini Mungkin Saat yang Buruk untuk Mengambil Pinjaman Perbaikan Rumah

Mengapa Ini Mungkin Saat yang Buruk untuk Mengambil Pinjaman Perbaikan Rumah Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...