Manfaat Roth IRA yang kurang dikenal ini dapat membuat Anda lebih kaya di masa pensiun

Kiat pajak untuk musim pengarsipan 2020 yang rumit

CPA Daniel Geltrude merinci apa yang perlu Anda ketahui untuk menavigasi musim pajak yang rumit dan bersiap untuk kenaikan pajak pada tahun 2022.

Ketika datang untuk memilih rencana tabungan pensiun, Anda memiliki pilihan. Anda dapat memasukkan uang Anda ke dalam IRA tradisional dan mendapatkan potongan pajak di muka dalam prosesnya, atau Anda dapat mengabaikan potongan pajak langsung itu tetapi menikmati fasilitas lainnya dengan Roth IRA.

Roth IRA memungkinkan uang Anda tumbuh bebas pajak sehingga IRS tidak akan mengambil sebagian dari keuntungan investasi Anda. Dan saat pensiun, penarikan Anda akan bebas pajak, demikian juga. Itu bisa, pada gilirannya, membuat tahun-tahun senior Anda lebih mudah untuk direncanakan. Plus, Roth IRA adalah satu-satunya rencana pensiun yang diuntungkan pajak yang tidak memaksakan distribusi minimum yang diperlukan.

5 GERAKAN SEDERHANA UNTUK MENGUBAH TABUNGAN PENSIUN ANDA MENJADI OVERDRIVE

Tapi sementara semua fitur ini jelas membuat kasus untuk menabung di Roth IRA, ada satu alasan yang kurang diketahui untuk memilih akun ini untuk sarang telur pensiun Anda -- menyimpan uang Anda di Roth IRA juga dapat membantu Anda menyimpan lebih banyak manfaat Jaminan Sosial Anda.

Tiket Anda untuk menghindari pajak

Banyak manula terkejut mengetahui bahwa pendapatan Jaminan Sosial dikenakan pajak di tingkat federal - tetapi hanya dalam situasi tertentu. Apakah manfaat tersebut dikenakan pajak tergantung pada pendapatan sementara penerima.

Pendapatan sementara dihitung dengan mengambil pendapatan non-Jaminan Sosial tahunan Anda dan menambahkan 50% dari manfaat tahunan Anda. Anda mungkin dikenakan pajak hingga 50% dari keuntungan Anda jika pendapatan sementara Anda berada di antara:

- $25, 000 hingga $34, 000 sebagai pelapor pajak tunggal

- $32, 000 dan $44, 000 sebagai pasangan menikah yang mengajukan bersama

DIMANA PENGEMBALIAN PAJAK SAYA? INI CARA TERCEPAT UNTUK MENDAPATKAN PENGEMBALIAN IRS

Lebih-lebih lagi, setelah penghasilan sementara Anda melebihi batas ini, Anda akan mengambil risiko pajak hingga 85% dari keuntungan Anda. Aduh.

Jika Jaminan Sosial adalah satu-satunya atau sumber utama pendapatan pensiun Anda, pajak atas manfaat kemungkinan tidak akan ikut bermain. Tapi itu juga berarti Anda akan memiliki sedikit uang untuk hidup.

DAPATKAN BISNIS FOX DI PERJALANAN DENGAN KLIK DI SINI

Di sinilah Roth IRA menjadi sangat berguna. Ingat bagaimana distribusi Roth IRA tidak dikenakan pajak? Mereka juga tidak memperhitungkan pendapatan sementara. Itu berarti Anda dapat mengambil $50, 000 Roth IRA distribusi, nikmati uang itu tanpa pajak, dan kemudian tetap mengumpulkan manfaat Jaminan Sosial Anda secara penuh tanpa harus khawatir kehilangan sebagian dari pajak.

Satu-satunya masalah yang mungkin Anda temui dengan Roth IRA adalah jika Anda berpenghasilan lebih tinggi, Anda mungkin tidak memenuhi syarat untuk berkontribusi secara langsung. Kontribusi dilarang sepenuhnya untuk pelapor pajak tunggal yang menghasilkan $140, 000 atau lebih tahun ini dan untuk pasangan menikah yang mengajukan penghasilan bersama $208, 000 atau lebih.

Tetapi jika Anda tidak dapat mendanai Roth IRA berdasarkan penghasilan Anda, Anda dapat berkontribusi ke IRA tradisional dan mengonversi akun itu menjadi Roth sesudahnya. Anda akan membayar pajak atas jumlah yang Anda pindahkan, tetapi kemudian Anda akan menikmati semua manfaat pajak yang disebutkan di atas setelah Anda pensiun dan siap untuk membuka akun tersebut.

KLIK DI SINI UNTUK MEMBACA LEBIH LANJUT TENTANG BISNIS FOX

Jadikan masa pensiun Anda lebih mudah

Setelah Anda pensiun, hal terakhir yang ingin Anda khawatirkan adalah tagihan pajak yang besar. Simpan tabungan Anda di Roth IRA, dan Anda akan menghilangkan kekhawatiran itu sehingga Anda malah dapat fokus menikmati tahun-tahun senior Anda sepenuhnya.

-

Apakah sumbangan politik dapat dikurangkan dari pajak?

Artikel ini telah diperiksa faktanya oleh editor kami dan Christina Taylor, MBA, manajer senior operasi pajak untuk Credit Karma Tax®. Telah diperbarui untuk tahun pajak 2019. Kampanye politik dari

-

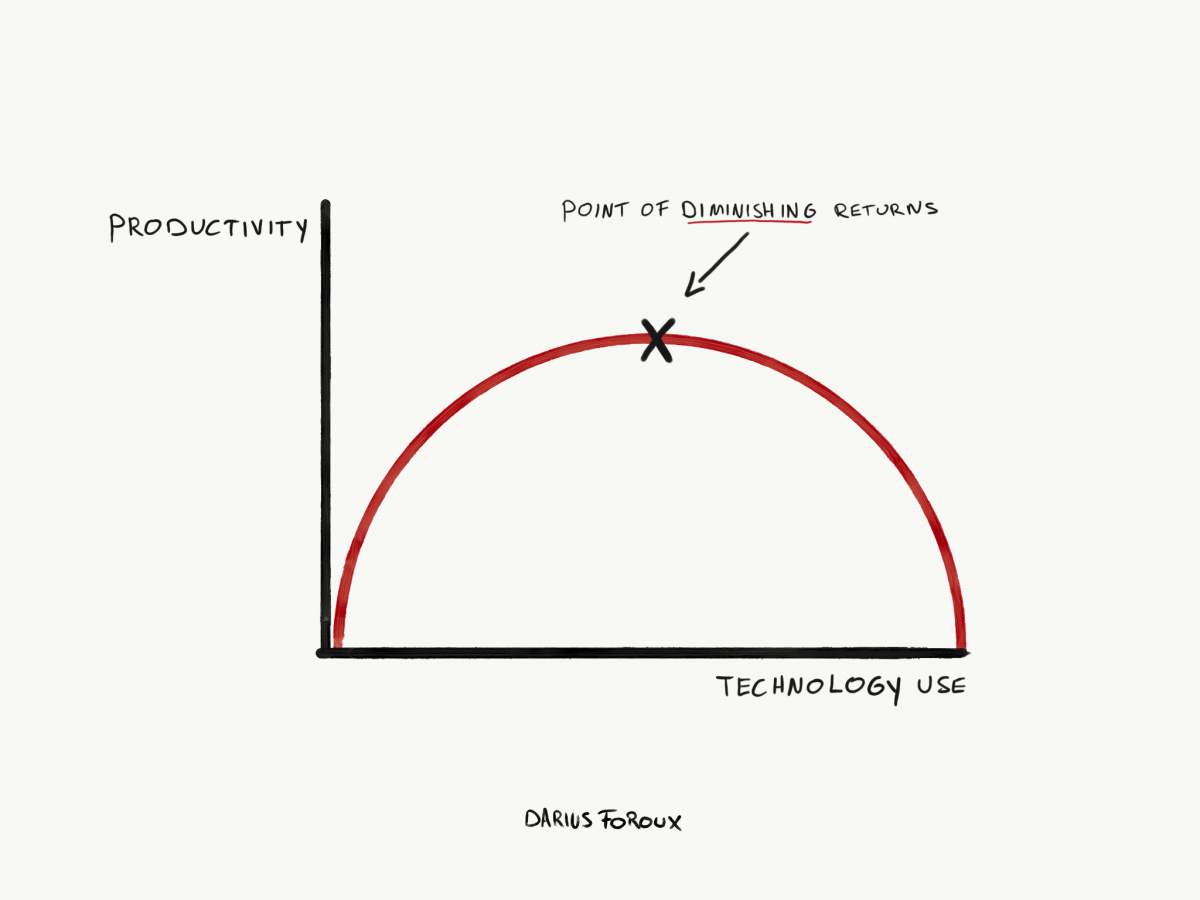

Mengapa Lebih Banyak Teknologi Tidak Sama Dengan Lebih Banyak Produktivitas

Pertama kali saya menyadari bahwa teknologi memiliki kelemahan adalah pada tahun 2015. Seperti hampir semua orang, Saya memiliki smartphone dan berpikir itu meningkatkan produktivitas saya. Pada saa

-

Hal-Hal yang Dapat Anda Lakukan Hari Ini untuk Berhenti Mengkhawatirkan Uang Selamanya

Ups, Saya melakukannya lagi Kredit Gambar:Tumblr Untuk maju secara finansial dan membangun kekayaan nyata, Anda harus memiliki rencana jangka panjang yang solid untuk kesuksesan finansial Anda. Renca

-

Mengelola Uang Anda,

Bersama Untuk mempelajari lebih lanjut tentang bagaimana Penambang kami mencapai tujuan keuangan mereka, kami menjangkau pengguna Mint sehari-hari, sama seperti kamu, untuk mendengar cerita mereka.

Tabungan

-

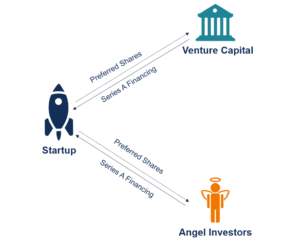

Apa itu Pembiayaan Seri A?

Apa itu Pembiayaan Seri A? Pembiayaan seri A (disebut juga pendanaan seri A atau seri A) merupakan salah satu tahapan dalam proses penggalangan modal oleh sebuah startup. Pada dasarnya, Putaran seri A merupakan pembiayaan start...

-

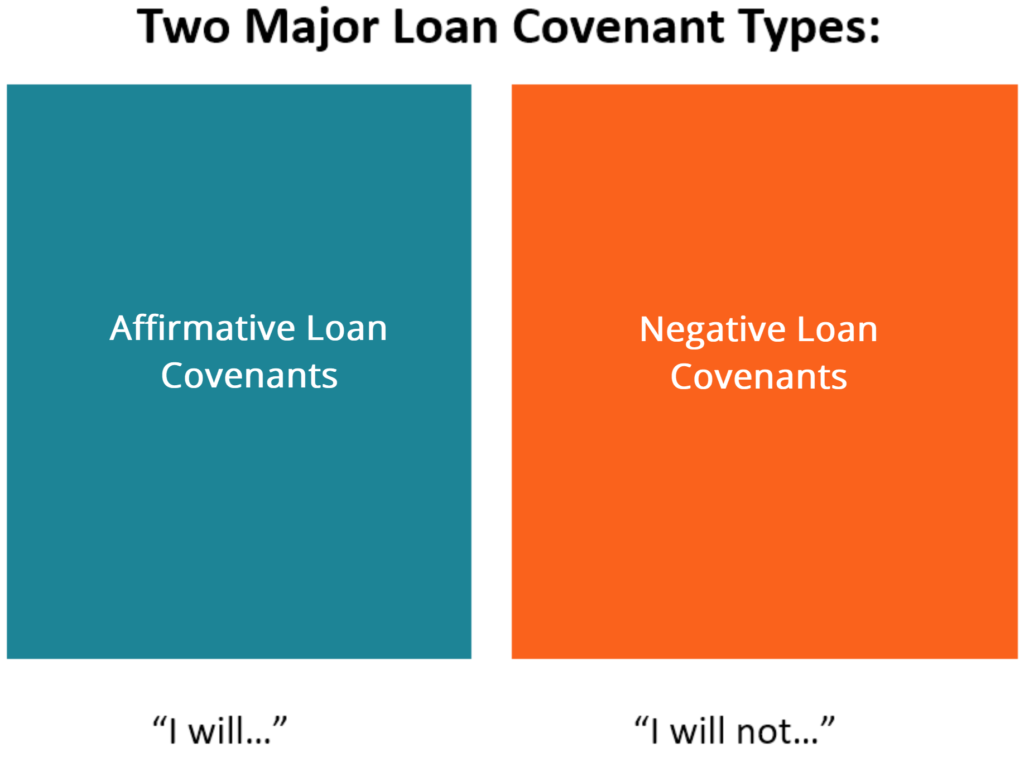

Apa itu Perjanjian Pinjaman?

Apa itu Perjanjian Pinjaman? Perjanjian pinjaman adalah perjanjian yang menetapkan syarat dan ketentuan kebijakan pinjaman antara peminjam dan pemberi pinjaman. Perjanjian tersebut memberikan lenderTop Banks di USAMenurut US Fede...

-

Bagaimana menjadi 'siap resesi':Lima langkah yang dapat Anda ambil

Bagaimana menjadi 'siap resesi':Lima langkah yang dapat Anda ambil Mempersiapkan resesi bisa terdengar menakutkan. Namun, itu tidak perlu menjadi waktu yang mengkhawatirkan jika Anda bisa mendapatkan rencana. Tentu saja, dapat menyebabkan ketidakpastian seputar peker...

-

5 pinjaman pribadi terbaik dengan penandatangan bersama di tahun 2021

5 pinjaman pribadi terbaik dengan penandatangan bersama di tahun 2021 Mendapatkan persetujuan untuk pinjaman pribadi mungkin lebih sulit jika Anda tidak memiliki kredit atau kredit yang kurang sempurna. Untung, beberapa pemberi pinjaman akan mengizinkan Anda mengajuka...