5 cara jitu untuk keluar dari utang di tahun 2021

Jika Anda ingin secara agresif mengatasi utang Anda, Anda akan membutuhkan strategi yang menggerakkan jarum. (iStock)

Ketika ekonomi tampaknya perlahan pulih dari pandemi, kita mulai melihat bukti bahwa orang Amerika secara aktif berusaha membayar utang. Total utang kartu kredit yang beredar turun sebesar $108 miliar pada tahun 2020, menurut Federal Reserve New York.

Banyak peminjam menggunakan alat seperti aplikasi penganggaran yang membantu mengelola pembayaran utang untuk melunasi saldo kartu kredit mereka dengan cepat. Jika Anda siap untuk mengambil pendekatan yang lebih agresif untuk melunasi hutang dan mengendalikan keuangan Anda, pertimbangkan tip yang menggerakkan jarum.

Berikut adalah lima tips dan strategi efektif untuk keluar dari utang:

- Konsolidasi utang melalui transfer saldo

- Prioritaskan hutang

- Membiayai kembali pinjaman siswa swasta

- Nego untuk suku bunga yang lebih rendah

- Berhentilah menimbun lebih banyak hutang

Jika Anda ingin mengetahui opsi pinjaman konsolidasi utang apa yang tersedia untuk Anda, kunjungi Credible untuk membandingkan tarif dan pemberi pinjaman.

1. Konsolidasi utang dan pembiayaan kembali kartu kredit

Jika Anda memiliki banyak utang kartu kredit atau utang berbunga tinggi, mengkonsolidasikan utang dan refinancing kartu kredit adalah dua strategi yang dapat membantu mengontrol pembayaran utang untuk melunasi utang dengan cepat dan menghemat uang Anda.

Konsolidasi hutang memungkinkan Anda untuk menggabungkan semua saldo kartu yang ada menjadi satu pinjaman pribadi berbunga rendah. Dengan satu pembayaran bulanan tetap, pinjaman ini bisa menyederhanakan hidup Anda dan hutang Anda.

Pembiayaan kembali kartu kredit berarti menggunakan kartu kredit transfer saldo untuk memerangi suku bunga tinggi. Kartu ini biasanya menawarkan suku bunga 0% untuk periode perkenalan hingga 18 bulan. Membayar hutang lebih mudah ketika tingkat bunga Anda nol daripada rata-rata nasional tingkat kartu kredit 16,28%.

Kunjungi Credible untuk menggunakan kalkulator pinjaman pribadi mereka dan membandingkan tarif pinjaman pribadi terbaik secara berdampingan.

2. Prioritaskan hutang

Saat Anda membayar hutang, itu ide yang baik untuk mengikuti strategi pembayaran utang yang terbukti, seperti metode longsoran utang atau metode bola salju utang.

Dari segi keuangan, strategi longsoran utang meminimalkan jumlah bunga yang Anda bayarkan dan menghemat uang Anda paling banyak. Itu karena Anda melunasi hutang bunga tertinggi Anda terlebih dahulu, seperti saldo kartu kredit Anda, dan bekerja dengan cara Anda menuju akun Anda dengan bunga terendah.

Metode debt snowball bekerja dengan menghilangkan hutang Anda secara berurutan dari yang terkecil hingga yang terbesar. Banyak yang berkembang pada momentum lebih memilih metode ini karena memberikan kemenangan cepat.

3. Membiayai kembali pinjaman siswa swasta

Menurut sebuah laporan oleh biro kredit Experian, rata-rata hutang pelajar per konsumen adalah $38, 792. Itu berarti pinjaman mahasiswa adalah hutang non-perumahan terbesar bagi orang Amerika, jauh lebih dari pinjaman mobil dan pinjaman pribadi, yang berdiri di $19, 703 dan $16, 458 per konsumen, masing-masing.

Pembiayaan kembali pinjaman siswa swasta memungkinkan Anda untuk menerima manfaat ini:

- Hemat uang dengan mendapatkan pinjaman dengan tingkat bunga yang lebih rendah

- Buat ruang dalam anggaran Anda dengan menurunkan pembayaran bulanan Anda

- Jadikan keuangan lebih mudah dikelola saat Anda menggabungkan pinjaman pelajar swasta menjadi satu pembayaran

Tapi Anda harus berpikir dua kali sebelum membiayai kembali pinjaman federal, karena mereka biasanya memiliki tingkat bunga rendah dan rencana pembayaran sudah. Juga, pembiayaan kembali dari pinjaman federal mungkin membuat Anda tidak memenuhi syarat untuk banyak manfaat pemerintah, termasuk pengampunan pinjaman (untuk pinjaman yang memenuhi syarat), pembayaran yang didorong oleh pendapatan dan penangguhan pinjaman.

Untuk menjelajahi pilihan Anda, gunakan alat online seperti Credible untuk membandingkan tingkat pembiayaan kembali pinjaman mahasiswa dari beberapa pemberi pinjaman sekaligus.

4. Nego untuk suku bunga yang lebih rendah

Meskipun meminta kreditur Anda untuk menurunkan suku bunga Anda bukanlah slam dunk, itu terjadi lebih sering daripada yang Anda kira. Jika Anda memiliki kredit yang sangat baik dan riwayat melakukan pembayaran tepat waktu, kreditur Anda mungkin terlihat baik atas permintaan Anda.

Mengamankan tingkat bunga yang lebih rendah biasanya membutuhkan negosiasi yang ramah – namun tegas – dengan kreditur Anda, siapa yang tidak ingin kehilangan uang jika Anda mengambil akun Anda di tempat lain. Sebagai contoh, Anda mungkin menyebutkan preferensi Anda adalah untuk menjaga saldo kartu Anda di mana mereka berada jika kreditur dapat mengurangi tingkat Anda. Jika penerbit kartu Anda yakin bahwa menurunkan suku bunga berarti rekening kartu kredit Anda akan tetap bertahan, mereka mungkin mengabulkan permintaan Anda.

5. Berhentilah menimbun lebih banyak hutang

Empat strategi pertama dapat membantu Anda menghemat uang dan membebaskan uang tunai untuk melunasi utang. Semuanya sia-sia, Namun, jika Anda mengambil utang baru.

Jika Anda atau pasangan Anda kesulitan mengontrol pengeluaran kartu kredit Anda, kurangi godaan Anda dengan menyimpan semua kartu Anda di lokasi yang aman namun sulit diakses. Tindakan pencegahan lain yang mungkin Anda ambil adalah membekukan laporan kredit Anda secara gratis dengan tiga biro kredit:Equifax, Experian dan TransUnion. Pembekuan akan mencegah Anda mengambil utang baru karena pemberi pinjaman tidak akan dapat mengakses laporan kredit Anda dan mengeluarkan Anda jalur kredit baru.

Langkah selanjutnya

Ingat, suku bunga rendah sekarang, menjadikannya waktu yang tepat untuk melunasi hutang dengan menggunakan kartu kredit transfer saldo, menganalisis rencana pembayaran Anda dan membiayai kembali pinjaman siswa swasta ke dalam pilihan bunga rendah. Kunjungi Credible untuk mendapatkan tarif pinjaman pribadi terbaik untuk konsolidasi utang atau untuk membandingkan tarif pembiayaan kembali pinjaman mahasiswa.

Punya pertanyaan terkait keuangan, tapi tidak tahu harus bertanya kepada siapa? Email Pakar Uang yang Kredibel di [email protected] dan pertanyaan Anda mungkin dijawab oleh Credible di kolom Pakar Uang kami.

-

Apakah Pajak Real Estat Dapat Dikurangi?

Pengurangan pajak real estat adalah salah satu manfaat terbaik yang dinikmati pemilik rumah, tetapi bukan berarti Anda harus memiliki rumah untuk memanfaatkan pembebasan pajak ini. Ada cara lain juga

-

5 Metode Mudah untuk Melacak Pengeluaran Otomatis dan Jarak Tempuh Secara Efisien

Jika Anda seperti kebanyakan pemilik bisnis, pengusaha atau penjual, Anda mungkin memiliki kotak sepatu yang penuh dengan tanda terima gas. Kotak sepatu Anda mungkin menyamar sebagai lantai kursi bela

-

Ulasan Stash – Berinvestasi dengan Dampak

Apakah Anda mencari aplikasi yang memberi Anda kebebasan untuk memaksimalkan investasi Anda? Mungkin Anda menginginkan aplikasi yang akan membantu Anda menginvestasikan uang Anda dalam investasi yan

-

Bagaimana menjaga penghematan otomatis dari menghasilkan biaya cerukan

Kedengarannya tak tertahankan:Alihkan tugas perbankan Anda ke aplikasi sehingga tugas selesai secara otomatis. Dan dalam beberapa tahun terakhir, sudah menjadi proposisi bahwa segala macam layanan t

Tabungan

- Bagaimana Saya Menyimpan 82% dari Penghasilan Saya

- Pemeriksaan stimulus kedua:Inilah mengapa putaran baru yang diusulkan $1 ini,

- Tempat terbaik untuk menyimpan uang Anda:Rekening pasar uang,

- Berapa Banyak yang Harus Saya Miliki Dalam Tabungan?

- Apa itu rencana reinvestasi dividen?

- Tempat Terbaik untuk Bertukar Mata Uang dan Menghemat Biaya

-

Freelancer:Kapan Memberi Diri Anda Kenaikan

Freelancer:Kapan Memberi Diri Anda Kenaikan Mari kita bicara nyata tentang pekerjaan lepas dan masalah uang, Bolehkah kita? Ketika datang untuk menjalankan bisnis lepas Anda sendiri, solopreneur menghadapi beberapa tantangan tertentu. Yang utam...

-

Mengapa itu ide yang baik untuk memasukkan sejumlah uang ke dalam rekening tabungan hasil tinggi?

Mengapa itu ide yang baik untuk memasukkan sejumlah uang ke dalam rekening tabungan hasil tinggi? Rekening tabungan hasil tinggi aman dan FDIC diasuransikan hingga $250, 000. Mereka menawarkan suku bunga majemuk yang lebih tinggi daripada rekening tabungan tradisional, Anda memiliki akses mudah ke...

-

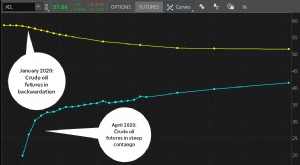

Contango atau Backwardation:Menatap Masa Depan di Pasar Berjangka

Contango atau Backwardation:Menatap Masa Depan di Pasar Berjangka Seperti apa masa depan pasar berjangka? Menentukan apakah pasar itu dalam contango atau mundur dapat membantu menjawab pertanyaan itu. Apakah pasar di contango atau terbelakang? Untuk mengetahui, pe...

-

Cara Membatalkan Transaksi Kartu Kredit

Cara Membatalkan Transaksi Kartu Kredit Jika Anda melakukan pembelian menggunakan kartu kredit dan Anda tidak puas dengannya, pertama coba hubungi merchant yang Anda bayar dengan kartu kredit Anda. Jika itu tidak berhasil untuk kepuasan And...