5 Hal yang Harus Ditanyakan kepada Penyedia Pensiun Anda

Anda tidak dapat menganggap pensiun adalah tangan yang baik hanya karena duduk dengan penasihat. Anda harus terus-menerus mengajukan pertanyaan dan mencari struktur yang paling menguntungkan untuk memungkinkan Anda menabung untuk masa pensiun dan menggunakan uang Anda dengan baik. Anda mungkin akan memiliki sejumlah pertanyaan tentang topik ini, tapi di sini ada beberapa pertanyaan paling penting untuk ditanyakan sejak awal.

#1 Berapa Batas Kontribusi Saya

Anda perlu tahu berapa banyak yang dapat Anda masukkan ke dalam pensiun Anda setiap tahun. Ini akan menetapkan pedoman untuk tabungan Anda. Anda harus bertujuan untuk memberikan kontribusi kontribusi maksimum untuk memanfaatkan sepenuhnya pajak dan manfaat pemberi kerja. Namun, Anda mungkin dapat memperluas batas dengan memilih campuran dana pensiun, seperti 401k serta akun independen.

#2 Apakah Saya Mendapatkan Keuntungan Pajak Terbanyak?

Tergantung pada braket pajak Anda, Anda mungkin tidak berada dalam pilihan terbaik untuk diri Anda sekarang dan di masa depan. Sebagai contoh, orang muda dalam golongan pajak rendah dapat mengambil manfaat dari menggunakan opsi Roth IRA atau Roth 401k. Meskipun batasnya rendah dan Anda harus membayar pajak atas iuran, mereka hanya dikenakan pajak sekali. Ini berarti Anda dapat menarik dana nanti bebas pajak, yang menguntungkan jika Anda mengantisipasi berada dalam kelompok pajak yang lebih tinggi di masa depan.

#3 Apa yang Terjadi Jika Perusahaan Saya Bangkrut

Pensiun Anda mungkin sepenuhnya mandiri, seperti IRA yang didanai sendiri. Namun, jika Anda memiliki 401k atau IRA yang didanai perusahaan, maka Anda harus memperhatikan kemana dana tersebut akan mengalir jika terjadi kebangkrutan. Sebagian dana Anda mungkin dilindungi, tapi tidak semua. Anda harus tahu kapan dana Anda dianggap "sepenuhnya dimiliki, " artinya mereka sepenuhnya disumbangkan ke akun. Dana yang berada dalam transisi antara gaji Anda dan akun Anda adalah yang paling berisiko jika terjadi kebangkrutan.

#4 Berapa Tingkat Risiko Saya

Pensiun Anda tidak hanya duduk di sana menunggu Anda. Sementara dana Anda diinvestasikan dalam akun, administrator pensiun Anda lebih lanjut menginvestasikannya ke pasar saham. Anda mungkin menemukan penyedia pensiun Anda memilih portofolio risiko campuran sementara Anda memiliki preferensi risiko rendah. Dana pensiun IRA biasanya lebih fleksibel, sementara opsi 401k seringkali berisiko sangat rendah. Ketahui di mana Anda jatuh sehingga Anda dapat mengantisipasi ayunan besar atau pertumbuhan stabil yang sesuai.

#5 Opsi Penarikan Apa yang Saya Miliki

Sangat mudah untuk berpikir bahwa Anda tidak perlu menarik atau meminjam uang pensiun Anda. Namun, terjadi situasi yang berada di luar kendali Anda dan dapat menyebabkan Anda membutuhkan dana tersebut. Uang itu menjadi hak Anda, tetapi Anda harus membayar denda jika Anda mengklaim dana sebelum waktu Anda 59 1/2. Ada beberapa opsi untuk menarik tanpa penalti atau menerima pinjaman terhadap dananya. Mengetahui opsi-opsi ini akan membantu Anda menentukan apa yang harus Anda lakukan jika kebutuhan fiskal yang mendesak muncul di beberapa titik di masa depan dan Anda tidak dapat menemukan dana di tempat lain.

-

Inilah Tujuan Uang Anda untuk 2017

Tahun baru ada di depan kita. Itu berarti semua orang fokus pada satu hal:bagaimana mereka bisa membuat tahun ini lebih baik dari tahun lalu, biasanya berkaitan dengan kesehatan atau uang. Meskipu

-

Alat Deteksi BSV Menunjukkan Efisiensi Saat Menghadapi Serangan Berbahaya

Oleh Makkie Maclang Jaringan BSV baru-baru ini menjadi korban percobaan serangan berbahaya, dan alat pendeteksi garpunya telah berkembang pesat dan menunjukkan betapa efisiennya alat tersebut. Kare

-

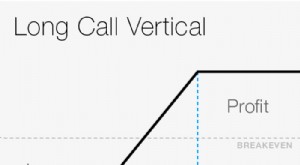

Lakukan Matematika:Menghitung Risiko dan Potensi Keuntungan pada Spread Vertikal

Pedagang opsi akan sering memperdagangkan kuantitas yang konsisten saat memulai perdagangan spread vertikal. Meskipun metode ini menjaga nomor kontrak tetap teratur, mengabaikan fakta bahwa setiap spr

-

Cara Melakukan Pembayaran Discover Card

Seorang wanita muda memegang kartu kreditnya di depan komputernya. Kehilangan pembayaran kartu kredit adalah hal yang tidak boleh dilakukan jika Anda ingin menjaga riwayat kredit Anda tetap bersih da

pensiun

- Rencana pensiun perusahaan bisa menjadi sesuatu dari masa lalu

- 5 Perusahaan Dengan Rencana Pensiun Terbaik

- 1% Strategi untuk Menabung &Berinvestasi

- Distribusi pensiun Anda tidak akan dikenakan pajak di negara bagian ini:AARP

- Cara Membaca Kontrak Anuitas Terindeks Ekuitas

- Pengujian Persentase Kontribusi Aktual &Penangguhan Aktual (ADP/ACP)

-

Dua Saham “Short Squeeze” Ini Siap Meluncur

Dua Saham “Short Squeeze” Ini Siap Meluncur Akhir musim dingin lalu, saham seperti GameStop Corp. (NYSE:GME) dan AMC Entertainment Holdings Inc. (NYSE:AMC) membantu mengambil short squeeze yang sangat kuat dari lubang perdagangan profesiona...

-

Apa itu Kewajiban Kontinjensi?

Apa itu Kewajiban Kontinjensi? Kewajiban kontinjensi adalah kewajiban potensial yang mungkin atau mungkin tidak terjadi, tergantung pada hasil dari peristiwa masa depan yang tidak pasti. Relevansi kewajiban kontinjensi tergantung p...

-

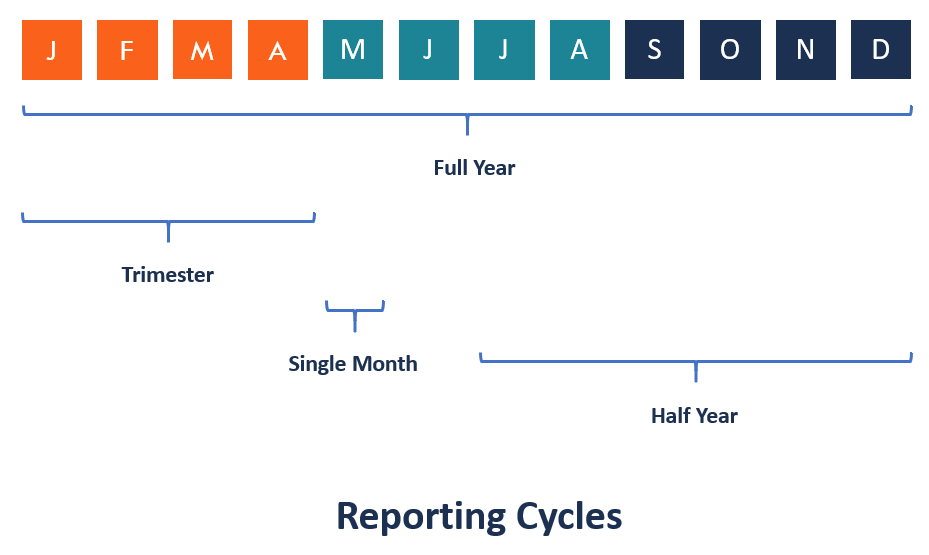

Apa itu Siklus Pelaporan?

Apa itu Siklus Pelaporan? Siklus pelaporan melibatkan menjalankan, mengelola, memperbarui, dan pelaporan akun perusahaan. Siklus ini biasanya berjalan bersamaan dengan siklus perencanaan dan penganggaran. Ini memastikan bahwa ...

-

Riley Walters:Ancaman besar bagi ekonomi kita -- Perang dagang Trump dengan China tidak baik dan tidak mudah untuk dimenangkan

Riley Walters:Ancaman besar bagi ekonomi kita -- Perang dagang Trump dengan China tidak baik dan tidak mudah untuk dimenangkan Jika dua tahun terakhir telah mengajari kita sesuatu, perang dagang itu tidak baik dan tidak mudah untuk dimenangkan. Pendukung taktik tarif administrasi Trump terus meyakinkan kita bahwa China pada...