Apa itu Siklus Pelaporan?

Siklus pelaporan melibatkan menjalankan, mengelola, memperbarui, dan pelaporan akun perusahaan. Siklus ini biasanya berjalan bersamaan dengan siklus perencanaan dan penganggaran. Ini memastikan bahwa perusahaan siap untuk memulai periode berikutnya. Siklus perencanaan/penganggaran dan siklus pelaporan perusahaan biasanya independen satu sama lain tetapi dapat melibatkan orang yang sama dalam persiapannya.

Siklus perencanaan melibatkan estimasi masa depan dalam pengeluaran dan arus kas pendapatan sementara siklus pelaporan memberikan posisi perusahaan saat ini, berkaitan dengan asetJenis AsetJenis aset yang umum termasuk aset lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. mengidentifikasi dengan benar dan, pendapatan, dan biaya, setelah jangka waktu bisnis tertentu. Karena itu, siklus perencanaan melihat ke depan dalam hal waktu, sedangkan siklus pelaporan melihat ke belakang pada aktivitas bisnis dan klasemen terbaru.

Ringkasan

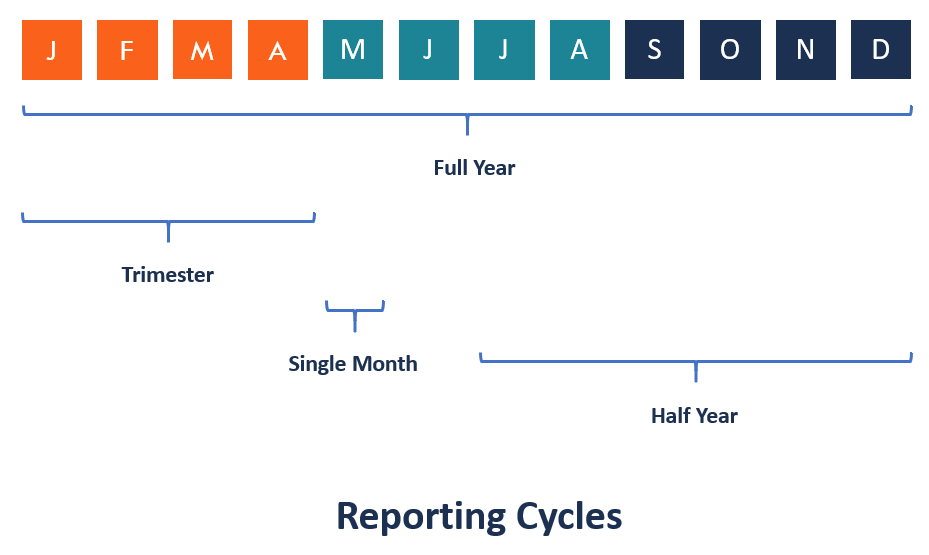

- Siklus pelaporan adalah keseluruhan urutan periode pelaporan yang memandu penyusunan laporan keuangan.

- Periode siklus pelaporan bisa satu tahun, kuartal fiskal, atau periode tertentu.

- Siklus dimulai dengan entri transaksi awal dalam jurnal dan berakhir dengan laporan keuangan perusahaan yang diterbitkan dan penutupan semua akun sementara.

Peraturan Siklus Pelaporan

Pelaporan kinerja bisnis, khusus untuk perusahaan publikPerusahaan PublikPerusahaan publik adalah entitas yang memperdagangkan sahamnya di pasar bursa publik. Investor dapat menjadi pemegang saham di perusahaan publik dengan membeli saham perusahaan. Perusahaan dianggap publik karena setiap investor yang tertarik dapat membeli saham perusahaan di bursa publik untuk menjadi pemilik ekuitas., adalah wajib di seluruh dunia. Siklus pelaporan harus, paling banyak, menjadi satu tahun atau kurang. Peraturan seperti itu membantu transparansi dalam menjalankan perusahaan publik. Investor memiliki perusahaan publik melalui pembelian saham, dan mendapatkan wawasan tentang operasi mereka melalui pembacaan laporan keuangan perusahaan.. Laporan keuangan, karena itu, memungkinkan investor untuk mengikuti kinerja perusahaan dengan mudah.

Laporan keuangan yang wajib dilaporkan perusahaan meliputi laporan laba rugi, laporan arus kas, laporan laba ditahan, dan laporan posisi keuangan. Mereka adalah pernyataan dasar yang memungkinkan publik untuk memahami kinerja keuangan perusahaan selama periode tertentu.

Manfaat Siklus Pelaporan

Siklus pelaporan perusahaan mana pun penting dalam memberikan informasi penting kepada pemegang sahamnya, direktur, karyawan, pesaing, dan analis keuangan. Laporan keuangan yang diterbitkan selama siklus pelaporan memberikan gambaran tentang kinerja perusahaan.

Sebagai contoh, laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Laba atau rincian pendapatan penjualan untuk periode tertentu, biaya yang dikeluarkan oleh perusahaan, pendapatan bunga yang diperoleh, dan laba bersih untuk periode tersebut. Laporan posisi keuangan, juga dikenal sebagai neraca, memberikan nilai bersih aset yang dimiliki perusahaan pada akhir periode keuangan.

Nilai bersih dari semua faktor aset dalam depresiasinya dan nilainya saat ini di pasar. Laporan laba ditahan menunjukkan bagaimana direksi perusahaan mengalokasikan laba bersih untuk periode tersebut ke akun laba ditahan dan akun dividen untuk dibagikan kepada pemegang saham.

Akun dalam Siklus Pelaporan

Akun adalah blok bangunan dasar dari siklus pelaporan, dan dibutuhkan catatan dari setiap transaksi yang dilakukan oleh perusahaan. Sebuah transaksi, di samping itu, adalah kegiatan yang dilakukan oleh bisnis untuk melayani klien. Transaksi menyebabkan perubahan pendapatan keuangan, baik sebagai pendapatan bagi perusahaan atau beban di mana ia menghabiskan uang.

Akun termasuk dalam kategori, seperti pendapatan, kewajiban, ekuitas, aktiva, dan biaya. Akun harus unik dari akun lain di perusahaan. Karena itu, setiap akun dilengkapi dengan nomor dan nama akun yang berbeda. Saldo akun selalu berupa saldo debit atau kredit.

Transaksi dalam Siklus Pelaporan

Sebuah transaksi dapat berupa keuangan atau non-keuangan. Transaksi dapat dicatat baik sebagai transaksi akrual atau tunai. Jumlah dan keadaan transaksi jarang tergantung pada ukuran perusahaan dan lalu lintas kegiatan di dalamnya. Contoh transaksi termasuk biaya, membayar dividen, akuisisi aset, menghapus piutang tak tertagih, penjualan, pendapatan yang diperoleh, dll.

Transaksi dimasukkan ke dalam jurnal secara kronologis. Urutan terjadinya transaksi menentukan urutannya. Ini memungkinkan tindak lanjut yang mudah jika seseorang memerlukan penjelasan yang lebih baik tentang isi laporan keuangan.

Menutup Siklus Pelaporan

Siklus pelaporan ditutup dengan penyusunan dan penerbitan laporan keuangan. Pernyataan yang dilaporkan harus diperiksa silang untuk kesalahan melalui audit untuk membuat penyesuaian akhir sebelum dirilis ke publik. Laporan keuangan didiskusikan dengan direksi sebelum diterbitkan. Laporan akhir harus menjalani pemeriksaan auditor sebelum dirilis ke publik.

Seorang auditor harus membaca yang tersirat untuk menyoroti inkonsistensi dan kesalahan langsung dalam laporan. Auditor memeriksa apakah laporan tersebut sesuai dengan prinsip akuntansi yang ditetapkan dan apakah laporan tersebut menggambarkan keadaan keuangan perusahaan yang sebenarnya. Jika auditor puas dengan laporannya dan memberikan pendapat wajar tanpa pengecualian, laporan tersebut dirilis kepada investor, pemegang saham, dan masyarakat umum melalui media arus utama atau saluran komunikasi perusahaan itu sendiri.

Bacaan Terkait

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda . Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk membantu Anda menjadi analis keuangan kelas dunia dan memajukan karir Anda ke potensi penuh Anda, sumber daya tambahan ini akan sangat membantu:

- Earnings GuidanceEarningsGuidancePanduan pendapatan adalah informasi yang diberikan oleh manajemen perusahaan publik mengenai hasil yang diharapkan di masa depan, termasuk perkiraan

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Tiga Laporan KeuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah

- Jenis Uji TuntasJenis Uji Tuntas Salah satu proses yang paling penting dan panjang dalam kesepakatan M&A adalah Uji Tuntas. Proses due diligence adalah sesuatu yang dilakukan pembeli untuk mengkonfirmasi keakuratan klaim penjual. Kesepakatan M&A potensial melibatkan beberapa jenis uji tuntas.

-

Apakah rumah Anda merupakan investasi yang lebih baik daripada pasar saham?

Saya akui:Ada kalanya saya pikir semua yang perlu dikatakan tentang keuangan pribadi telah dikatakan, bahwa semua informasi ada di luar sana hanya menunggu orang untuk menemukannya. Masalah terpecahka

-

Tanpa Biaya Transaksi Asing Kartu Kredit

Millennial Money telah bermitra dengan CardRatings dan creditcards.com untuk cakupan produk kartu kredit kami. Uang Milenial, CardRatings dan creditcards.com dapat menerima komisi dari penerbit kartu.

-

Empat grafik yang seharusnya mengkhawatirkan Anda tentang kenaikan harga rumah dan ketidaksetaraan

Ketika kita ingin mengukur aktivitas ekonomi suatu negara, kita cenderung meraih produk domestik bruto, atau PDB. Ini mungkin ukuran yang tidak sempurna, tetapi itu memungkinkan kami melacak dari mana

-

Alternatif Teratas untuk Rekening Tabungan Hasil Tinggi (6 Opsi)

Saat ini tingkat tabungan relatif rendah, yang membuat banyak orang mencari pengembalian uang yang lebih baik. Sementara banyak orang lebih suka meninggalkan uang mereka di rekening tabungan standar

Akuntansi

-

Bisakah Pensiunan Kehilangan Pensiun Mereka?

Bisakah Pensiunan Kehilangan Pensiun Mereka? Pensiun seharusnya memberikan penghasilan tetap setelah seseorang pensiun. Meskipun kontrak manfaat untuk sebagian besar pensiun secara khusus melindungi pensiunan dari pembatalan manfaat yang sewenan...

-

Cara Melaporkan Praktik Bisnis yang Buruk

Cara Melaporkan Praktik Bisnis yang Buruk Jika Anda memiliki pengalaman buruk di bisnis lokal atau nasional, Anda memiliki berbagai cara formal dan informal untuk melaporkan apa yang terjadi. Anda dapat mengajukan keluhan resmi kepada lembaga...

-

Bingung dengan kemerosotan pasar saham? Mulailah dengan membayangkan dealer mobil bekas

Bingung dengan kemerosotan pasar saham? Mulailah dengan membayangkan dealer mobil bekas Saham telah merosot karena berbagai kekhawatiran, dari perang perdagangan Presiden Donald Trump yang sedang berlangsung dengan China hingga kekhawatiran tentang perlambatan ekonomi dan kenaikan suku b...

-

10 Langkah untuk Membersihkan Keuangan Anda Musim Semi

10 Langkah untuk Membersihkan Keuangan Anda Musim Semi Tinjauan tahunan keuangan pribadi Anda dapat membantu Anda mencapai tujuan Anda lebih cepat. Setiap orang dapat memperoleh manfaat dari tinjauan tahunan keuangan pribadi mereka. Ini adalah proses mel...