Bagaimana Cara Kerja Rencana Pensiun SEDERHANA?

NS Rencana pensiun SEDERHANA adalah sistem pengaturan rekening pensiun individu (IRA) untuk semua karyawan di sebuah organisasi kecil. Sering, biaya pengoperasian paket 401(k) terlalu tinggi untuk bisnis kecil. Bisnis perlu tetap kompetitif dengan perusahaan besar yang menawarkan rencana pensiun. Hasil dari, paket IRA SEDERHANA dapat digunakan sebagai pengganti 401 (k).

Memenuhi Syarat untuk Paket SEDERHANA

Opsi IRA SEDERHANA terbuka untuk perusahaan mana pun dengan karyawan kurang dari 100 yang menghasilkan $5, 000 atau lebih dalam satu tahun kalender. Ini menggambarkan sebagian besar bisnis "kecil" di Amerika. Paket SIMPLE dapat digunakan oleh organisasi yang dikecualikan selain perusahaan nirlaba. Ini adalah cara umum untuk kecil, perusahaan nirlaba untuk menyediakan rencana pensiun bagi karyawan.

Menyiapkan IRA

Majikan hanya perlu menyiapkan IRA untuk setiap karyawan untuk memulai prosesnya. Formulir 5305-SIMPLE atau Formulir 5304-SIMPLE dapat digunakan untuk tujuan menyiapkan IRA. Opsi ini dapat diatur dengan bank, perusahaan asuransi atau perusahaan pembiayaan. Setiap karyawan yang memenuhi syarat harus menerima tunjangan dan informasi tentang tunjangan tersebut menurut hukum.

Membuat Kontribusi

Kontribusi dapat ditahan dari gaji karyawan jika seorang karyawan memilih arah ini. Jika seorang karyawan memilih opsi ini, majikan harus memposting dana ke rekening dalam jangka waktu yang sempit, biasanya dalam waktu 15 hari. Majikan tidak diharuskan untuk mencocokkan kontribusi karyawan. Namun, jika pemberi kerja memilih untuk mencocokkan kontribusi, majikan harus mengikuti aturan pencocokan standar. Ini berarti dana harus diposkan ke IRA dalam jangka waktu maksimum yang ditentukan, biasanya dalam tahun pajak. Beberapa majikan mengajukan kecocokan dengan setiap gaji. Yang lain menunggu hingga akhir tahun untuk menyetor semua pertandingan. Gagal menyetorkan pertandingan tepat waktu adalah pelanggaran kontrak kerja.

Manfaat bagi Karyawan

Karyawan mendapat manfaat dari opsi ini karena mereka memiliki akses ke manfaat utama tanpa bekerja untuk perusahaan besar. Alih-alih harus menyiapkan IRA mereka sendiri, karyawan dapat mengandalkan pemberi kerja untuk mengatur akun dan menangani simpanan. Ini dianggap sebagai bantuan besar bagi sebagian besar karyawan, dan itu bisa menjadi faktor utama dalam total kompensasi karyawan.

Manfaat bagi Majikan

Majikan kecil mungkin kesulitan mengikuti kompensasi yang ditawarkan oleh perusahaan besar. Secara khusus, manfaat sulit untuk ditawarkan kepada sekelompok kecil orang. Dengan rencana perawatan kesehatan, contohnya, biaya penambahan setiap karyawan tambahan secara bertahap lebih rendah dari biaya penambahan sebelumnya. Untuk organisasi besar, biaya penambahan lima ratus karyawan ketiga ke dalam rencana agak rendah; ke perusahaan kecil, biaya penambahan lima puluh tiga karyawan ke sebuah rencana relatif tinggi. Karena majikan mengejar bakat yang sama, usaha kecil harus dapat menawarkan manfaat serupa. Rencana IRA SEDERHANA memberi majikan cara untuk bersaing dengan rencana 401 (k) besar.

-

Cara Menghitung Gross Living Area

Meskipun ada banyak faktor yang mempengaruhi nilai sebuah rumah atau bangunan lainnya, ruang tamu kotor mungkin yang paling sering dipertimbangkan. Ruang tamu kotor didefinisikan sebagai jumlah ruang

-

Anda harus berjuang! Untuk hak Anda! … untuk perbankan yang adil

Pemerintah Inggris telah berusaha untuk meningkatkan inklusi keuangan selama 20 tahun. Tujuannya untuk memudahkan masyarakat berpenghasilan rendah mendapatkan layanan perbankan, tetapi target yang ter

-

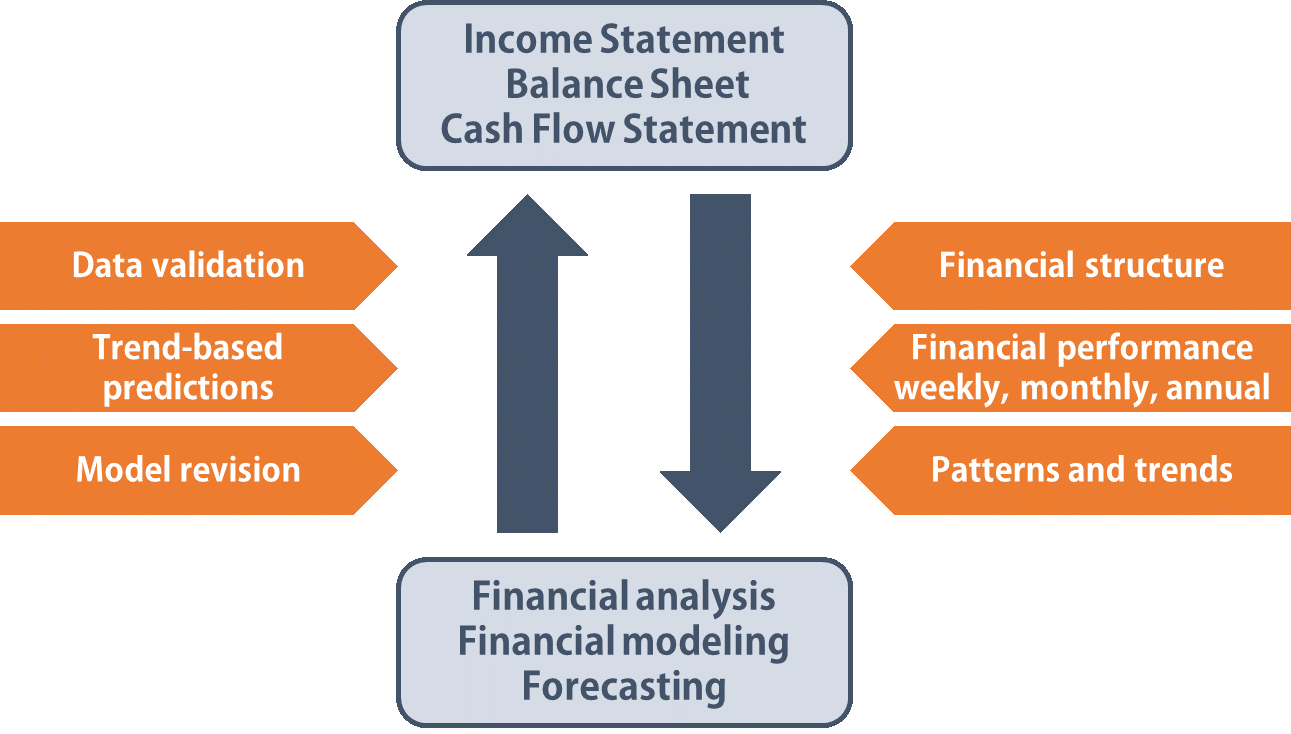

Cara Menggunakan Tiga Laporan Keuangan di FP&A

Siapa pun yang bekerja di departemen perencanaan dan analisis keuangan (FP&A) harus sangat akrab dengan tiga laporan keuangan di FP&A – Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah

-

Cara Menghitung Biaya Saham Preferen yang Baru Diterbitkan

Tentukan biaya saham preferen yang baru diterbitkan. Menghitung berapa biaya perusahaan untuk menerbitkan saham membantu bisnis itu menentukan apakah saham preferen sesuai dengan rencana keuangan mer

pensiun

- Risiko Serius dari IRA Buku Cek

- Aturan SEP IRA Mendorong Partisipasi Usaha Kecil

- Cara Melakukan Perjalanan Reconnaissance Sebelum Pensiun ke Luar Negeri

- Strategi Pensiun Dini | Pensiun Lebih Awal dengan $50 Sehari

- Cara Menggunakan Opsi untuk Meningkatkan Pendapatan Pensiun Anda

- Rencana Pensiun untuk Wiraswasta

-

Apa itu Korporasi S (Subbab S)?

Apa itu Korporasi S (Subbab S)? S Corporation (S Corp) adalah perusahaan tertutup (Limited Liability Company (LLC), kemitraan, atau C Corporation) yang diperlakukan sebagai entitas pass-through untuk tujuan pajak federal. Itu dibuat...

-

Kelompok Kerja Bidens di Stablecoin Ingin Menyerahkan Crypto-Buck ke Kongres

Kelompok Kerja Bidens di Stablecoin Ingin Menyerahkan Crypto-Buck ke Kongres Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Efek Benihana:Inflasi Gaya Hidup dalam Tindakan

Efek Benihana:Inflasi Gaya Hidup dalam Tindakan Kris berusia 42 tahun kemarin. Dan seperti yang telah kami lakukan selama 24 tahun berturut-turut, kami merayakan ulang tahunnya di restoran Jepang Benihana. Tahun ini berbeda karena beberapa alasan...

-

Definisi Manfaat Jaminan Sosial,

Definisi Manfaat Jaminan Sosial, Kualifikasi, &Penerima Apakah Anda seorang pensiunan pekerja, penyandang disabilitas—atau pasangan mereka, anak tanggungan, atau anggota keluarga yang masih hidup—pemerintah federal menawarkan berb...