Aturan 4%:Hidup dari Uang Anda Selamanya

NS aturan 4 persen adalah aturan praktis yang digunakan banyak individu sebagai bagian dari perencanaan pensiun mereka. Ini adalah aturan yang dirancang untuk membantu Anda menentukan berapa banyak uang yang harus Anda ambil dari portofolio pensiun Anda setiap tahun. Berikut adalah beberapa hal yang perlu dipertimbangkan tentang aturan 4 persen dan cara kerjanya.

Apa Tujuan dari Aturan 4 Persen?

Banyak orang tidak tahu berapa banyak uang yang mereka butuhkan untuk mengambil dari portofolio pensiun mereka. Mereka ingin mengambil cukup banyak untuk hidup, tapi diwaktu yang sama, mereka khawatir bahwa mereka akan hidup lebih lama dari uang pensiun mereka. Jika Anda mengambil terlalu banyak uang sejak dini, bisa sangat sulit untuk hidup nyaman di kemudian hari. Aturan 4 persen akan membantu Anda memutuskan berapa banyak uang yang akan diambil tanpa menghabiskan akun Anda sepenuhnya untuk masa depan.

Bagaimana itu bekerja

Menerapkan aturan 4 persen sebenarnya sangat sederhana. Untuk membuat aturan ini bekerja, Anda akan mengambil 4 persen dari dana yang tersedia dalam portofolio pensiun Anda di tahun pertama pensiun Anda. Tahun kedua, Anda akan mengambil jumlah dolar yang sama seperti yang Anda lakukan di tahun pertama, kecuali bahwa Anda akan menambah inflasi. Jika terjadi inflasi 2 persen sepanjang tahun, Anda akan menambahkan 2 persen ke angka dolar itu. Penting bagi Anda untuk menyadari bahwa Anda menambahkan 2 persen ke angka dolar, dan tidak untuk persentase. Anda tidak ingin mengambil 6 persen dari portofolio Anda.

Contoh

Katakanlah Anda memiliki $1 juta dalam portofolio pensiun Anda. Menurut aturan 4 persen, Anda akan mengambil 4 persen dari $1 juta di tahun pertama Anda. Itu akan menjadi total $ 40, 000. Tahun berikutnya, Anda melihat bahwa ada inflasi 3 persen sepanjang tahun. Ini berarti Anda akan menambahkan 3 persen ke $40, 000 nomor. Ini menghasilkan $1200 lain yang akan Anda keluarkan untuk inflasi. Pada tahun kedua, Anda akan mengambil total $41, 200 dari rekening pensiun Anda. Tahun ketiga, Anda akan mengambil $41, 200 ditambah persentase inflasi. Anda akan terus melakukan ini selama sisa hidup Anda.

Jangka waktu

Sebagai aturan umum, pedoman ini hanya boleh digunakan jika Anda berencana menggunakan uang Anda selama sekitar 25 tahun. Jika Anda berusia 90 tahun saat pensiun, maka kemungkinan besar Anda bisa mengambil persentase yang lebih besar. Jika Anda pensiun dini, Anda mungkin ingin mengambil lebih sedikit. Selama Anda berencana untuk membiarkan dana Anda bertahan selama 25 tahun, Anda akan baik-baik saja.

-

Mengapa berhemat adalah bagian penting dari keuangan pribadi

Dalam artikel terbaru di Atlantik , Joe Pinsker berbagi beberapa pemikiran tentang mengapa banyak orang ultrakaya tidak puas dengan kekayaan mereka. Tampaknya ada dua alasan. Pertama, orang cen

-

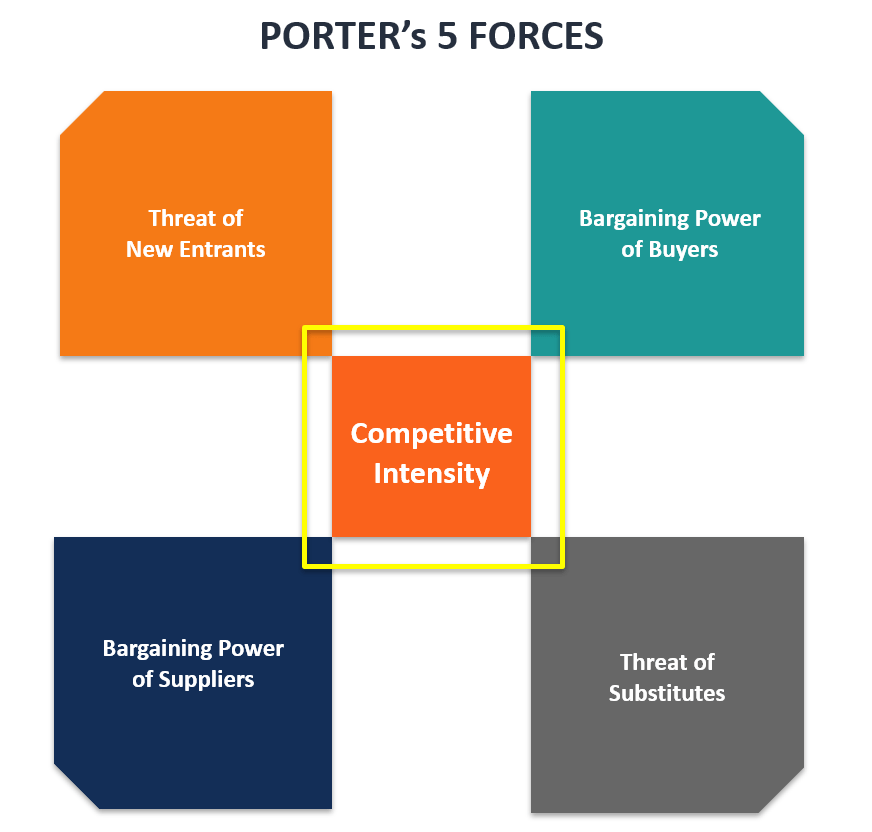

Apa itu Intensitas Kompetitif?

Dalam strategyStrategyCorporate dan panduan strategi bisnis. Baca semua artikel dan sumber CFI tentang bisnis dan strategi perusahaan, konsep penting bagi analis keuangan untuk dimasukkan dalam pemode

-

Apa itu Instrumen Hutang Sekuritisasi?

Sekuritisasi instrumen utang adalah sekuritas keuangan yang dibuat dengan sekuritisasi pinjaman individu (utang). Sekuritisasi adalah proses keuangan yang melibatkan penerbitan sekuritas yang didukung

-

Pembaruan Stimulus:Anggota Parlemen Memperingatkan Bahwa Mengakhiri Pembayaran Kredit Pajak Anak Bulanan Akan Menjadi Bencana bagi Keluarga

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

pensiun

- IRS dan IRA Tradisional Anda

- 8 cara untuk melakukan penarikan bebas penalti dari IRA atau 401(k) Anda

- Bukan 401(k)? Simpan untuk pensiun di salah satu akun ini,

- Alasan generasi tua lebih bahagia daripada milenial

- 9 Langkah Menuju Kebebasan Finansial

- 3 cara pensiun Anda mungkin terlihat berbeda karena COVID-19

-

Apa Arti Kode ECOA pada Laporan Kredit?

Apa Arti Kode ECOA pada Laporan Kredit? Apa Arti Kode ECOA pada Laporan Kredit? The Equal Credit Opportunity Act adalah undang-undang federal yang melarang pemberi pinjaman menggunakan praktik diskriminatif saat berurusan dengan peminjam s...

-

Uang muka kenaikan asuransi pengemudi truk,

Uang muka kenaikan asuransi pengemudi truk, Pembaruan Jam Layanan tertunda dalam tagihan yang disetujui House Anggota parlemen DPR minggu ini meloloskan RUU infrastruktur, yang mencakup dua langkah yang dapat menjadi tantangan bagi industri a...

-

4 Pelajaran Uang yang Dapat Anda Pelajari dari Keluarga Jones

4 Pelajaran Uang yang Dapat Anda Pelajari dari Keluarga Jones Kita semua tahu keluarga seperti keluarga Jones. Mungkin mereka memiliki 3 yang cantik, Rumah 000 kaki persegi di lingkungan mewah, sementara Anda terjebak menyewa apartemen dua kamar tidur seluas 750...

-

Ingin pensiun dengan 1 juta dolar? Berikut adalah 7 aturan untuk dijalani

Ingin pensiun dengan 1 juta dolar? Berikut adalah 7 aturan untuk dijalani Bagaimana Anda bisa pensiun dengan aset $ 1 juta? Jawaban terbaik adalah membuat rencana yang menghasilkan penghematan yang diperlukan untuk mencapai $1 juta. Katakanlah Anda berusia 23 tahun dan in...