Apa artinya menjadi vested?

Vesting adalah konsep penting dalam dunia rencana pensiun majikan. Untuk kebanyakan orang, mereka akan menghadapi istilah vesting ketika mereka berurusan dengan rencana pensiun yang disponsori majikan mereka seperti rencana 401 (k) atau 403 (b). Pada konteks ini, vesting mengacu pada seberapa banyak kecocokan majikan Anda yang sebenarnya dimiliki oleh Anda. Inilah cara kerjanya.

Cara kerja vesting

Banyak rencana pensiun yang disponsori majikan menawarkan kecocokan majikan atas kontribusi apa pun yang diberikan oleh karyawan. Sebagai contoh, majikan mungkin cocok dengan 50 persen dari 6 persen pertama dari gaji karyawan yang disetorkan ke rekening. Pada kasus ini, karyawan memberikan kontribusi 6 persen dan menerima tambahan 3 persen dari majikan, menghasilkan total 9 persen. Itu uang gratis, dan itulah salah satu alasan para ahli merekomendasikan karyawan untuk mengambil keuntungan maksimal.

Tapi inilah masalahnya:Pertandingan itu bukan milik Anda sejak hari pertama. Ya, kontribusi Anda selalu menjadi milik Anda, tetapi uang dari majikan Anda mungkin diperlukan untuk rompi - berpotensi selama bertahun-tahun - sebelum menjadi milik Anda sepenuhnya. Untuk uang untuk rompi, Anda harus tetap menjadi karyawan perusahaan sampai Anda menyelesaikan periode vesting yang diperlukan.

Jika Anda tidak memenuhi persyaratan vesting, Anda akan kehilangan dana pendamping yang belum diinvestasikan.

Ada beberapa detail tambahan tentang vesting yang berguna untuk diketahui:

- Vesting sering terjadi selama beberapa tahun, biasanya tiga atau empat tahun.

- Pertandingan majikan sering rompi secara proporsional setiap tahun, dan proses ini disebut vesting bertingkat. Sebagai contoh, jika pasangan Anda rompi lebih dari empat tahun, seperempat dari total jumlah yang cocok akan diberikan setiap tahun.

- Jenis vesting lain – vesting tebing – terjadi sekaligus. Setelah Anda melampaui periode vesting, 100 persen kecocokan Anda adalah milik Anda.

- Biasanya setelah Anda melewati periode vesting, setiap pertandingan masa depan rompi segera.

Mengapa perusahaan memerlukan periode vesting? Periode vesting dapat mengurangi pergantian karyawan dan membuat karyawan tetap bekerja lebih lama, membantu mengurangi biaya majikan. Manfaat lain seperti rencana saham atau opsi untuk karyawan mungkin juga memiliki periode vesting.

Namun, banyak perusahaan tidak memerlukan periode vesting, dan dalam kasus ini, kecocokan Anda menjadi milik Anda segera setelah disetorkan ke akun Anda. Itu tidak berarti Anda dapat menarik uang rencana pensiun Anda tanpa penalti, tetapi Anda akan dapat mengambil jumlah penuh - kontribusi Anda ditambah majikan cocok - dengan Anda ketika Anda meninggalkan pekerjaan Anda.

Atau Anda dapat memasukkannya ke dalam rencana 401 (k) majikan baru Anda atau ke dalam IRA.

Meskipun normal untuk rencana 401 (k) dan lainnya memerlukan periode vesting, rencana pensiun lainnya seperti SEP IRA dan SIMPLE IRA memerlukan vesting segera.

Contoh vesting

Graded vesting adalah salah satu bentuk vesting yang paling umum, dan menawarkan karyawan persentase pertandingan mereka setiap tahun sampai karyawan memiliki seluruh pertandingan dan pertandingan masa depan. Mari kita lihat contoh sehingga Anda dapat melihat cara kerjanya dalam praktik.

Bayangkan Anda menyumbang 4 persen dari gaji Anda dan menerima kecocokan 100 persen dari dana tersebut. Pertandingan rompi selama empat tahun. Untuk kesederhanaan menjalankan angka, asumsikan bahwa Anda menyumbang $4, 000 setiap tahun, jadi Anda menerima $4, 000 dalam dana pendamping.

Inilah yang akan terlihat seperti jadwal vesting Anda selama lima tahun pertama.

Setelah Tahun 1, Anda hanya memiliki 25 persen dari pasangan Anda, atau $1, 000 dari $4, 000 yang telah Anda berikan. Pada akhir Tahun 2, Namun, jadwal vesting ini berarti Anda memiliki 50 persen dari apa yang Anda kontribusikan di Tahun 1 – $2, 000 – ditambah 50 persen dari kontribusi Anda di Tahun 2 – $2, 000. Jadi secara kumulatif Anda memiliki total $4, 000 dalam dana pencocokan majikan yang telah diberikan.

Pada akhir Tahun 4, semua uang yang telah dicocokkan menjadi milik Anda sendiri. Dan di tahun-tahun berikutnya, dana yang cocok segera rompi, jadi Anda memiliki kepemilikan penuh atas mereka.

Jika Anda memiliki dana 401(k) yang diinvestasikan dalam saham dan obligasi, maka jumlah uang yang sebenarnya di rekening bisa jauh lebih tinggi (atau lebih rendah) daripada yang dicocokkan pada awalnya.

Intinya

Terlepas dari gangguan jadwal vesting, penting untuk memanfaatkan dana pendamping dari atasan Anda. Dan Anda perlu memahami konsekuensi ekonomi apa pun dari memutuskan untuk meninggalkan majikan Anda sebelum dana pendamping Anda benar-benar diberikan. Jika angkanya cocok untuk Anda, masuk akal untuk menunggu sedikit waktu ekstra untuk mengamankan pertandingan pribadi yang lebih besar.

-

Apa itu Cryptocurrency,

Bagaimanapun? Investor selalu mencari hal besar berikutnya. Sepanjang tahun 2017, cryptocurrency telah mengalami lonjakan valuasi pasar dengan perdagangan Bitcoin dan Ethereum di atas $4, 000 dan $

-

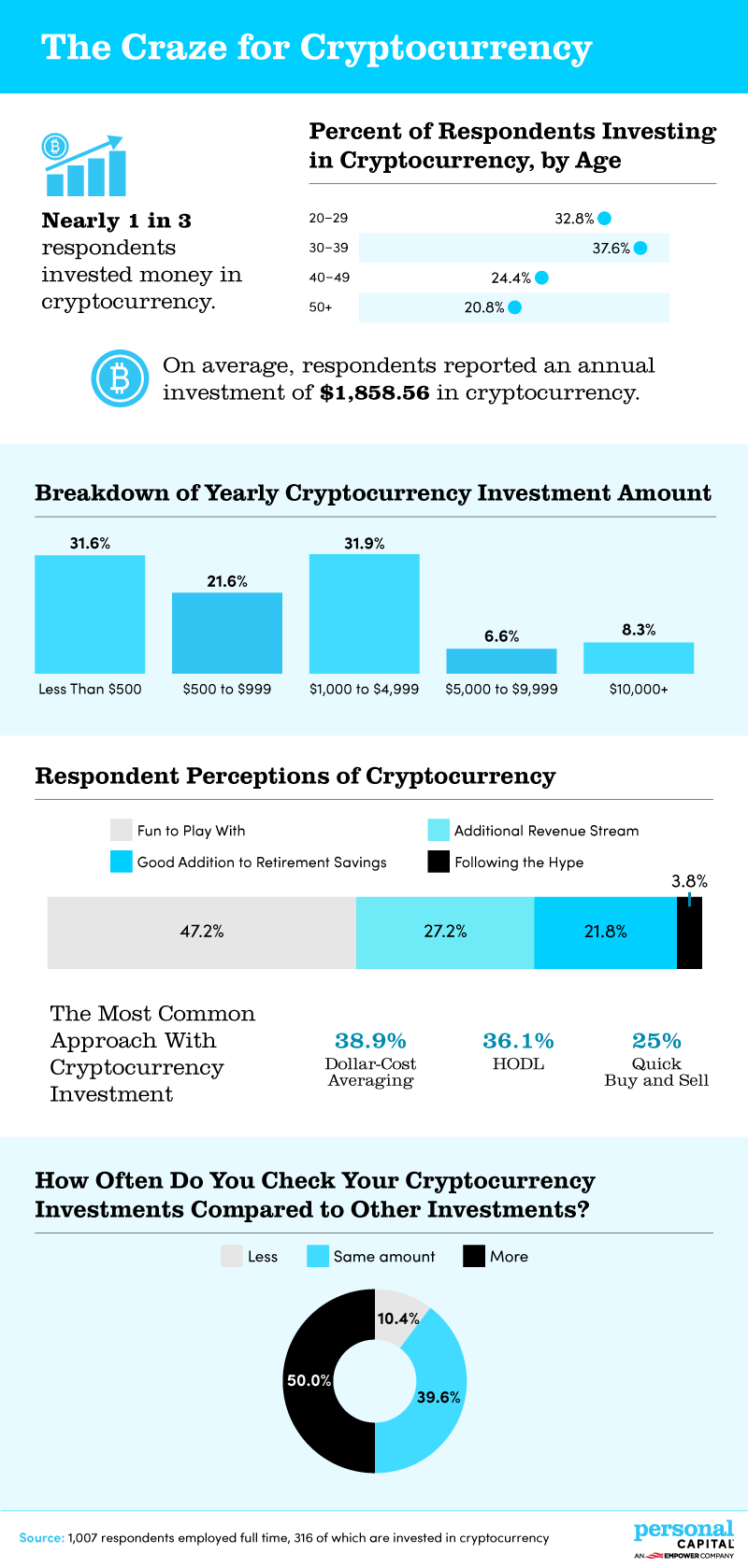

Infografis:Kegilaan pada Cryptocurrency

Temuan Utama Hampir 1 dari 3 responden survei telah menginvestasikan uang dalam cryptocurrency. Alasan utama untuk investasi kripto? 47,2% setuju itu menyenangkan untuk dimainkan. Responden me

-

Cara Memilih Penilai Real Estat - Enam Pertanyaan Penting yang Harus Anda Tanyakan

Penilaian adalah pendapat penilai profesional yang tidak memihak dan tidak memihak tentang nilai berdasarkan kondisi properti, harga real estat yang berlaku dan faktor lainnya. Anda mungkin memerlukan

-

Apa itu Struktur Modal Sederhana?

Struktur modal sederhana adalah struktur modal yang tidak mengandung efek yang berpotensi dilutif. Dengan kata lain, struktur modal sederhana hanya terdiri dari saham biasaSaham biasaSaham biasa adala

pensiun

- Orang Amerika siap untuk mengucapkan selamat tinggal pada masa pensiun:Survei keuangan

- Berbagai jenis Rencana Pensiun

- Pajak &Akun Pensiun Anda

- Apakah saya harus membayar pajak atas Jaminan Sosial saya?

- Apa yang tidak Anda ketahui tentang 401 (k) Anda dapat dikenakan biaya

- Pensiun setelah usia Enam Puluh Lima

-

Investasi Real Estat Lebih Murah dan Lebih Mudah Dari yang Anda Pikirkan

Investasi Real Estat Lebih Murah dan Lebih Mudah Dari yang Anda Pikirkan Real estat sering kali tampak seperti anak tiri jelek dari komunitas keuangan pribadi. Kebanyakan individu memahami bahwa ada sesuatu di sana, tapi jangan membicarakannya karena terlihat misterius, ...

-

Cara Menghitung Pinjaman Jembatan

Cara Menghitung Pinjaman Jembatan Anda pindah dan Anda telah menemukan rumah yang bagus untuk dibeli, tapi ada masalah. Properti lama Anda belum terjual. Itu berarti Anda masih melakukan pembayaran hipotek dan Anda tidak dapat menggun...

-

Peretasan yang Dapat Ditindaklanjuti Untuk Menghemat Perjalanan Bisnis Anda

Peretasan yang Dapat Ditindaklanjuti Untuk Menghemat Perjalanan Bisnis Anda Tabungan itu penting setiap kali Anda bepergian, bahkan lebih, untuk bisnis. Anda harus mengingat anggaran perusahaan. Menghabiskan terlalu banyak bisa berdampak buruk bagi reputasi Anda sebagai karya...

-

Apa itu Investasi Momentum?

Apa itu Investasi Momentum? Momentum investasi adalah strategi investasiStrategi Investasi SahamStrategi investasi saham berkaitan dengan berbagai jenis investasi saham. Strategi tersebut adalah nilai, pertumbuhan dan investasi ...