Memutuskan untuk mengambil Jamsostek? Lakukan 3 hal ini terlebih dahulu

Salah satu keputusan pensiun terpenting yang akan Anda buat adalah memilih kapan harus mengklaim manfaat Jaminan Sosial. Usia Anda mulai mengklaim manfaat akan secara permanen memengaruhi jumlah yang Anda terima setiap bulan, jadi itu bukan keputusan yang bisa dianggap enteng.

JANGAN KLAIM MANFAAT JAMINAN SOSIAL JIKA TIDAK DAPAT MENJAWAB 3 PERTANYAAN INI

Untuk mengumpulkan jumlah manfaat penuh yang menjadi hak Anda, Anda harus menunggu hingga usia pensiun penuh (FRA) Anda untuk mengklaim -- yaitu antara 66 dan 67 tahun, tergantung tahun lahirnya. Klaim sebelum usia itu, dan keuntungan Anda akan berkurang. Tapi tunda mengklaim sampai setelah FRA Anda, dan Anda akan menerima uang ekstra setiap bulan di atas jumlah manfaat penuh Anda.

Karena usia Anda mengajukan tunjangan akan mempengaruhi sisa masa pensiun Anda, penting untuk memilih dengan bijak. Setelah Anda memutuskan untuk mulai mengklaim, pertimbangkan tiga hal ini untuk memastikan waktu yang tepat untuk mengajukan.

3 ALASAN ANDA TIDAK DAPAT MENGANDALKAN JAMINAN SOSIAL SAJA UNTUK PENSIUN

1. Pertimbangkan bagaimana pekerjaan akan memengaruhi cek Anda

Anda dapat terus bekerja bahkan setelah mengklaim manfaat Jaminan Sosial, tetapi itu dapat mempengaruhi berapa banyak yang Anda terima setiap bulan.

Jika Anda belum mencapai FRA Anda, cek Anda akan dikurangi $1 untuk setiap $2 yang Anda peroleh di atas batas tahun 2020 sebesar $18, 240. Jadi, Misalnya, jika Anda bekerja paruh waktu dengan penghasilan $20, 000 per tahun, itu $1, 760 melebihi batas tahunan dan cek Anda akan dikurangi $880 per tahun, atau sekitar $73 per bulan.

Selama tahun Anda mencapai FRA Anda, penghasilan Anda akan dikenakan batas yang berbeda. Pada bulan-bulan menjelang FRA Anda, keuntungan Anda akan dikurangi $1 untuk setiap $3 yang Anda peroleh lebih dari $48, 600.

INILAH TIMELINE UNTUK POTONGAN MANFAAT JAMINAN SOSIAL

Secara teknis, adalah mungkin untuk menahan seluruh jumlah manfaat Anda jika penghasilan Anda jauh lebih besar dari batas tahunan. Tapi pengurangan ini tidak permanen, dan begitu Anda mencapai FRA Anda, keuntungan Anda akan dihitung ulang untuk memperhitungkan jumlah yang ditahan. Tambahan, keuntungan Anda tidak akan lagi berkurang setelah FRA Anda tidak peduli berapa banyak yang Anda hasilkan.

2. Pikirkan tentang bagaimana keputusan Anda akan mempengaruhi pasangan Anda

Jika Anda sudah menikah, pasangan Anda berpotensi mendapatkan tunjangan pasangan berdasarkan catatan pekerjaan Anda. Jumlah maksimum yang dapat dia terima adalah 50% dari jumlah yang akan Anda kumpulkan dengan mengklaim di FRA Anda. Jika pasangan Anda berhak untuk lebih dari jumlah itu berdasarkan catatan pekerjaannya sendiri, maka dia mungkin tidak memenuhi syarat untuk tunjangan pasangan.

IRS MENGIZINKAN LEBIH BANYAK AMERIKA UNTUK MENYAdap AKUN PENSIUN TANPA HUKUMAN

Bahkan jika pasangan Anda tidak memenuhi syarat untuk tunjangan pasangan, usia Anda mulai mengklaim masih bisa berpengaruh. Jika Anda dan pasangan Anda sama-sama memenuhi syarat untuk mendapatkan manfaat, sebaiknya buat strategi untuk memastikan Anda berdua memanfaatkan cek bulanan Anda sebaik-baiknya. Contohnya, pasangan berpenghasilan rendah dapat mengklaim lebih awal sehingga Anda berdua memiliki uang ekstra untuk dibelanjakan segera di masa pensiun, maka pasangan berpenghasilan lebih tinggi dapat menunda tunjangan untuk mendapatkan cek yang lebih besar seumur hidup.

3. Pahami berapa lama Anda harus berubah pikiran

Secara umum, tidak ada pengulangan setelah Anda mulai mengklaim manfaat -- itulah mengapa sangat penting untuk memastikan bahwa Anda telah membuat keputusan yang tepat sebelum mulai mengklaim. Tapi hidup terjadi, dan dalam beberapa kasus, Anda mungkin memutuskan bahwa Anda telah melakukan kesalahan. Untung, Anda memiliki satu kesempatan untuk berubah pikiran.

BERPIKIR MENGKLAIM JAMINAN SOSIAL SELAMA COVID-19? 4 HAL YANG PERLU DIPERHATIKAN

Jika Anda sudah mulai mengklaim manfaat sebelum mencapai FRA, Anda memiliki waktu 12 bulan untuk menarik aplikasi Anda jika Anda berubah pikiran. Peringatan, meskipun, adalah bahwa Anda perlu membayar kembali semua manfaat yang telah Anda terima sejauh ini. Jika Anda menunggu beberapa bulan atau hampir setahun sebelum Anda berubah pikiran, itu potongan besar dan kuat dari perubahan Anda harus membayar.

Satu pilihan lain, kemudian, adalah untuk menangguhkan keuntungan Anda. Setelah Anda mencapai FRA Anda, Anda dapat berhenti mengumpulkan manfaat untuk sementara hingga usia 70 tahun. Kemudian setelah Anda berusia 70 tahun, Administrasi Jaminan Sosial akan menghitung ulang jumlah manfaat Anda dan Anda akan mulai menerima cek yang sedikit lebih besar.

Jaminan Sosial dapat membantu menambah tabungan pensiun Anda, tetapi penting untuk memastikan Anda mengklaim pada waktu yang tepat. Dengan melakukan riset sebelum Anda mulai mengklaim, Anda dapat memastikan bahwa Anda melakukan segala kemungkinan untuk memaksimalkan cek bulanan Anda.

DAPATKAN BISNIS FOX DI PERJALANAN DENGAN KLIK DI SINI

-

Cara Membatalkan Laporan Kredit TransUnion Bulanan Saya

Seorang pria memutar nomor teleponnya. Salah satu dari tiga biro kredit utama, TransUnion menawarkan keanggotaan bulanan yang mencakup pemantauan kredit, skor dan laporan. Jika Anda tidak lagi membut

-

Haruskah Anda Menggunakan Pinjaman Pribadi atau Pinjaman Ekuitas Rumah untuk Merombak Rumah Anda?

Biaya renovasi rumah Anda dapat bertambah dengan cepat, dan mereka bahkan bisa selangit, tergantung pada proyek yang Anda ambil. Menurut studi Biaya vs Nilai 2019 dari Remodeling Magazine, merombak da

-

Apa itu Tunjangan?

Tunjangan adalah sejumlah uang yang dibayarkan kepada seseorang untuk membantu membiayai pengeluaran. Penerima tunjangan umum termasuk siswa, magang, peneliti, dan pendeta. Tunjangan berbeda dari gaji

-

Strategi pensiun 40 tahun

Apakah Anda siap untuk hidup sampai l00? Umur panjang meningkat, berkat peningkatan yang telah dilakukan dalam perawatan kesehatan dan gaya hidup, dan ini merupakan perkembangan yang menarik. Menuru

pensiun

- 4 cara tak terduga untuk menaikkan level 401(k) Anda

- Jangan klaim manfaat Jamsostek jika Anda tidak dapat menjawab 3 pertanyaan ini

- Berapa Kontribusi Roth IRA Minimum dan Maksimum?

- Pensiun setelah usia Enam Puluh Lima

- Menabung tonggak untuk pensiun

- Jaminan Sosial dapat meningkatkan tabungan pensiun Anda,

-

Bagaimana Mempersiapkan Audit

Bagaimana Mempersiapkan Audit Perusahaan perlu belajar bagaimana mempersiapkan audit. Mendapatkan catatan keuangan yang diaudit bisa membuat stres. Namun, persiapan dan perencanaan dapat membantu memastikan Anda dapat mencapai aud...

-

Berinvestasi di Skandinavia

Berinvestasi di Skandinavia Gambar Getty Saat Anda melacak reksa dana sebanyak yang dilakukan oleh raksasa riset investasi Morningstar, Anda pasti akan berakhir dengan beberapa kategori eksentrik. Pertimbangkan penanganan dana...

-

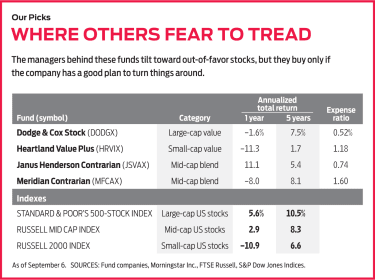

Dana Kontrarian:Memetakan Jalan Mereka Sendiri

Dana Kontrarian:Memetakan Jalan Mereka Sendiri Warren Buffett paling tepat menggambarkan bagaimana menjadi investor pelawan:Jadilah takut ketika orang lain serakah, dan serakah ketika orang lain takut. Dengan kata lain, bergerak melawan kerumunan....

-

10 Istilah Kripto yang Perlu Anda Ketahui

10 Istilah Kripto yang Perlu Anda Ketahui Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...