Tabel Jaminan Sosial paling penting yang pernah Anda lihat

Tidak diragukan lagi bahwa Jamsostek adalah program sosial terpenting bangsa kita. Menurut survei yang dirilis April dari jajak pendapat nasional Gallup, 89% pensiunan saat ini mengandalkan pembayaran bulanan mereka sampai tingkat tertentu untuk membantu memenuhi kebutuhan. Sementara itu, rekor sepanjang masa 88% dari nonpensiunan mengatakan kepada Gallup bahwa mereka berharap untuk bersandar pada Jaminan Sosial baik sebagai sumber pendapatan utama atau kecil selama masa pensiun.

5 PERTANYAAN PENSIUN PALING PENTING

Lebih-lebih lagi, analisis dari Center on Budget and Policy Priorities tahun 2016 menemukan bahwa tingkat kemiskinan lansia kurang dari 9% dengan Jamsostek, namun akan mencapai 40% jika program tidak ada.

Hanya itu yang bisa dikatakan, Manfaat Jaminan Sosial sering memainkan peran kunci dalam kesejahteraan finansial pensiunan tenaga kerja bangsa kita. Ini berarti tidak ada keputusan yang lebih penting bagi manula daripada memutuskan kapan harus mulai mengambil pembayaran mereka.

Bagaimana manfaat Jaminan Sosial dihitung?

Secara keseluruhan, ada lebih dari setengah lusin faktor yang dapat memengaruhi berapa banyak seseorang dibayar bulanan dari Jaminan Sosial, atau berapa banyak dari pembayaran itu yang boleh mereka simpan. Tetapi dari lebih dari setengah lusin faktor ini, empat berdiri kepala dan bahu di atas sisanya.

Dua yang pertama terkait erat:riwayat kerja dan riwayat penghasilan. Ketika Administrasi Jaminan Sosial (SSA) menghitung manfaat pensiun bulanan pekerja, mereka melakukannya dengan memperhitungkan 35 penghasilan tertinggi mereka, tahun yang disesuaikan dengan inflasi. Untuk setiap tahun kurang dari 35 bekerja, rata-rata SSA dalam $0, yang akan mengurangi jumlah upah pekerja setiap bulan.

SETENGAH PENSIUN BERHARAP MEREKA MENGANGGANG LEBIH BANYAK UNTUK INI

Faktor ketiga yang mempengaruhi apa yang dibayarkan setiap bulan oleh Jamsostek adalah tahun lahir seseorang, yang menentukan usia pensiun penuh seseorang -- yaitu, usia di mana penerima dapat menerima 100% dari pembayaran bulanan mereka. Sederhananya, mengambil manfaat sebelum mencapai usia pensiun penuh berarti menerima pengurangan permanen untuk pembayaran bulanan Anda. Sebaliknya, mengklaim manfaat Anda setelah usia pensiun penuh Anda dapat meningkatkan pembayaran bulanan Anda secara permanen.

Faktor keempat dan terakhir adalah klaim usia. Manfaat pensiun Jaminan Sosial dapat dimulai pada usia 62 tahun, atau kapan saja setelahnya. Hasil tangkapannya adalah bahwa manfaat bulanan meningkat hingga 8% setiap tahun, sampai usia 69 tahun, setiap tahun seorang pensiunan yang memenuhi syarat menunda mengambil pembayaran mereka.

Tabel Jaminan Sosial paling penting yang pernah Anda lihat

Mengklaim usia benar-benar dapat memiliki dampak terbesar pada apa yang akan Anda terima setiap bulan atau seumur hidup dari program Jaminan Sosial. Tetapi untuk membuat keputusan klaim yang paling cerdas, penerima manfaat masa depan harus memahami bagaimana usia pensiun penuh mereka dan usia klaim dapat membantu atau menghambat kapasitas pendapatan Jaminan Sosial mereka. Itu sebabnya tabel berikut harus dilihat oleh semua pensiunan masa depan.

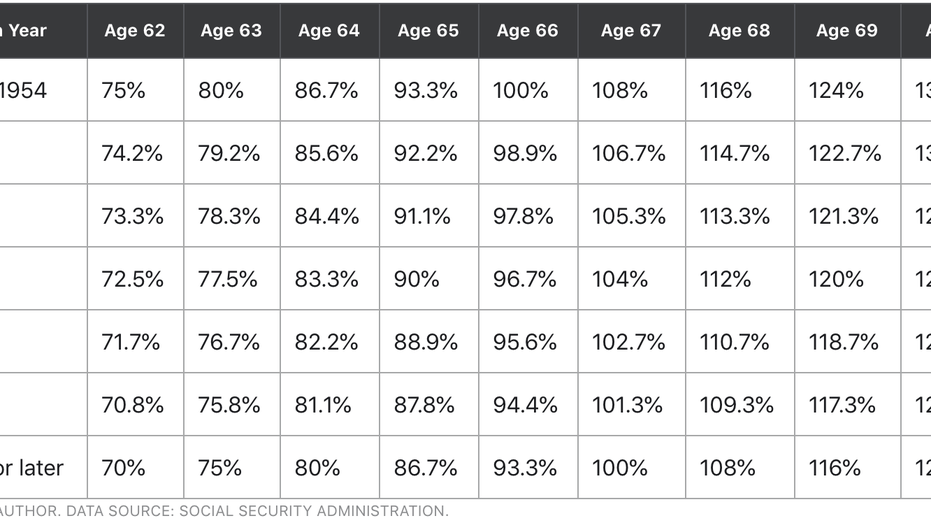

Seperti yang dapat Anda lihat, Usia pensiun penuh Jaminan Sosial tidak banyak berubah. Orang yang lahir sebelum tahun 1955 memiliki usia pensiun penuh 66 tahun, sedangkan mereka yang lahir pada tahun 1960 atau setelahnya akan memiliki usia pensiun penuh 67 tahun. Untuk baby boomer yang lahir antara tahun 1955 dan 1959, usia pensiun penuh meningkat dua bulan setiap tahun.

Untuk memahami bagaimana usia pensiun penuh Anda dan keputusan klaim dapat memengaruhi apa yang akan Anda terima setiap bulan, pertama-tama kita harus mulai dengan angka dasar. Pada Agustus 2020, SSA mencantumkan rata-rata tunjangan pensiunan pekerja sebesar $1, 517,44 sebulan, yang akan kita gunakan dalam contoh kita.

3 DASAR JAMINAN SOSIAL YANG HARUS DIKETAHUI SETIAP INVESTOR

Untuk baby boomer yang lahir di sisi awal (yaitu, antara 1946 dan 1954), tabelnya cukup jelas. Jika Anda mengambil manfaat sebelum usia 66 tahun, Anda menghadapi pengurangan pembayaran bulanan hingga 25%. Juga, menunggu hingga usia 70 tahun dapat meningkatkan apa yang akan Anda terima setiap bulan hingga 32%. Dengan demikian, klaim pada usia 70 untuk boomer awal dapat menghasilkan $2, 003.02 sebulan, menggunakan angka dasar kami $1, 517.44.

Hal-hal sedikit berubah bagi mereka yang lahir antara tahun 1955 dan 1959. Katakanlah Anda lahir pada tahun 1958, yang menjadikan 2020 tahun pertama Anda memenuhi syarat untuk mengklaim manfaat. Jika Anda memilih untuk menerima pembayaran Anda pada usia 66 tahun, Anda hanya akan mendapatkan 95,6% dari pembayaran penuh Anda ($ 1, 450,67).

Untuk boomer yang sangat terlambat, Gen X, milenium, dan Generasi Z, Anda harus menunggu lebih lama lagi untuk menerima pembayaran yang lebih besar. Mengklaim pada usia 62 tahun dapat berarti menerima pengurangan permanen hingga 30% ($1, 062.21), meskipun menunggu hingga usia 70 tahun hanya memberikan keuntungan bulanan sebesar 24% ($ 1, 881,63), turun dari 32% untuk mereka yang lahir antara tahun 1943 dan 1954.

Tapi tunggu -- masih ada lagi

Meskipun sangat penting untuk memahami bagaimana usia pensiun penuh Anda dan keputusan klaim memengaruhi apa yang akan Anda terima setiap bulan, sosok lain harus didahulukan:manfaat seumur hidup Anda.

Pada akhirnya tidak masalah berapa banyak Anda dibayar oleh Jaminan Sosial setiap bulan, selama Anda memaksimalkan apa yang akan Anda terima dari program selama hidup Anda. Memang, tidak ada cara konkret untuk mengetahui apakah Anda telah membuat keputusan klaim yang optimal karena kami (untungnya) tidak mengetahui tanggal kedaluwarsa sebelumnya. Kita dapat, Namun, menggunakan petunjuk dan variabel tertentu untuk keuntungan kita saat membuat keputusan klaim.

ALAT TABUNGAN PENSIUN YANG KURANG DIKENAL INI DIMUAT DENGAN MANFAAT PAJAK

Sebagai contoh, seseorang dengan kesehatan yang buruk yang memiliki satu atau beberapa kondisi kronis mungkin sebaiknya mengambil pembayaran mereka lebih awal. Ya, ini berarti pembayaran bulanan berkurang, tetapi itu juga kemungkinan akan menghasilkan individu ini yang mendapatkan manfaat seumur hidup terbesar dari program ini.

Pertimbangan lain di sini adalah status perkawinan. Individu dengan penghasilan yang jauh lebih tinggi yang mengambil pembayaran sebelum mencapai usia pensiun penuh akan mengurangi manfaat bulanan yang tersedia untuk pasangan mereka yang masih hidup. Dengan demikian, menunggu untuk mengklaim manfaat sebagai pasangan berpenghasilan lebih tinggi dapat memastikan bahwa orang penting mereka dilindungi secara finansial jika terjadi kematian sebelum waktunya.

Mengetahui pembayaran bulanan Anda itu penting, tetapi menjaring manfaat seumur hidup maksimum yang mungkin adalah yang terpenting.

DAPATKAN BISNIS FOX DI PERJALANAN DENGAN KLIK DI SINI

-

Berapa Tarif Tersirat?

Tingkat tersirat adalah tingkat bunga yang menyatakan perbedaan antara kurs forward/future dan kurs spot. Ini berfungsi sebagai alat yang berguna untuk membandingkan pengembalian di berbagai aset dan

-

Apa itu Durasi Modifikasi?

Durasi yang dimodifikasi, rumus yang biasa digunakan dalam penilaian obligasi, menyatakan perubahan nilai sekuritas karena perubahan suku bunga Suku Bunga MengambangSuku bunga mengambang mengacu pada

-

Informasi tentang Manfaat Pensiun HCA

Pasangan pensiunan yang bahagia sedang duduk di bangku. perusahaan rumah sakit Amerika, dengan kantor pusat perusahaan di Nashville, Tennessee, mengoperasikan rumah sakit, klinik rawat jalan, pusat o

-

Cara Menggunakan Kartu Gas di Pompa

Kartu gas memberi Anda fleksibilitas dan kenyamanan. Dengan mampu membayar di pompa, Anda dapat melanjutkan perjalanan Anda sedikit lebih cepat dan menyimpan sedikit uang di saku Anda. Ketika Anda ber

pensiun

- 4 cara tak terduga untuk menaikkan level 401(k) Anda

- Manfaat dan Risiko IRA Logam Mulia

- Keuntungan dan Kerugian dari Program Manfaat Pasti

- Rekening Pensiun Perorangan:Inti dari Tabungan Pensiun

- Rencana Tabungan Pensiun Terdaftar (RRSP)

- 401(k) dan penarikan kesulitan IRA – 5 cara untuk meminimalkan pajak dan denda

-

Apa itu rencana bagi hasil?

Rencana bagi hasil adalah rencana pensiun yang memungkinkan majikan atau pemilik perusahaan untuk berbagi keuntungan dalam bisnis, hingga 25 persen dari gaji perusahaan, dengan karyawan perusahaan. Ma...

-

Haruskah Anda (atau Siapa Saja) Membeli Polkadot?

Haruskah Anda (atau Siapa Saja) Membeli Polkadot? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Modal Pribadi vs. Mint | Aplikasi Keuangan Terbaik 2022

Modal Pribadi vs. Mint | Aplikasi Keuangan Terbaik 2022 Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Orang sering menghindari penganggaran karena mereka pikir itu rumit atau terl...

-

Dimana Menyimpan dan Membeli Bitcoin?

Dimana Menyimpan dan Membeli Bitcoin? Sama seperti mata uang fiat yang disimpan di rekening bank, harus ada tempat untuk menyimpan bitcoin. Karena bitcoin tidak berwujud dan tidak memiliki penampilan fisik, mereka disimpan di dompet. Di d...