Apa itu rencana bagi hasil?

Rencana bagi hasil adalah rencana pensiun yang memungkinkan majikan atau pemilik perusahaan untuk berbagi keuntungan dalam bisnis, hingga 25 persen dari gaji perusahaan, dengan karyawan perusahaan. Majikan dapat memutuskan berapa banyak yang harus disisihkan setiap tahun, dan perusahaan ukuran apa pun dapat menggunakan rencana tersebut.

Manfaat bagi karyawan adalah bahwa mereka dapat mengumpulkan lebih banyak daripada dalam rencana 401 (k) biasa. Dan untuk pekerja tahun 2020 dapat menerima hingga $57, 000 total atau 100 persen kompensasi, mana yang lebih kecil, di akun yang disponsori majikan. $6, 500 kontribusi catch-up juga dapat dilakukan oleh mereka yang berusia 50 tahun atau lebih pada tahun pajak itu.

Beginilah cara kerja rencana bagi hasil, perbandingan berbagai jenis rencana yang tersedia dan manfaat menggunakan rencana ini untuk memberi penghargaan kepada karyawan.

Cara kerja rencana bagi hasil

Rencana bagi hasil adalah salah satu dari banyak jenis rencana pensiun yang menawarkan kepada pemberi kerja cara untuk memberikan manfaat kepada karyawan. Rencana tersebut dapat memberikan banyak fleksibilitas dalam bagaimana uang dapat didistribusikan, meskipun majikan harus mematuhi aturan tertentu dalam bagaimana mereka mengelola rencana tersebut, untuk menghindari diskriminasi. Biasanya hanya pemberi kerja yang berkontribusi pada rencana bagi hasil.

Untuk karyawan, itu berarti mereka tidak perlu melakukan apa pun untuk berpartisipasi dalam rencana atau memaksimalkan manfaatnya. Bagi hasil adalah, berlaku, bonus di atas manfaat pensiun lainnya.

Paket dapat dioperasikan sebagai akun terpisah atau dapat berupa fitur yang ditambahkan ke akun 401(k), tetapi bagaimanapun juga, hanya pemberi kerja yang memberikan kontribusi melalui fitur bagi hasil.

Sebagai program pensiun yang memenuhi syarat, dana dapat ditarik tanpa penalti setelah karyawan berusia 59 1/2, meskipun penarikan sebelum usia tersebut dikenakan denda 10 persen di atas pajak yang terutang. Aturan penarikan mirip dengan IRA tradisional, dan peserta akan memiliki penarikan minimum ketika mereka mencapai usia 72 tahun.

Dari pemilik tunggal hingga perusahaan besar, sebuah perusahaan dari berbagai ukuran dapat berpartisipasi dalam rencana tersebut. Majikan dapat memutuskan berapa banyak yang akan dibagikan kepada karyawan, hingga 25 persen dari gaji mereka selama tahun pajak itu. Jumlah gaji maksimum yang dapat digunakan untuk menghitung bonus bagi hasil dibatasi hingga $285, 000 pada tahun 2020.

Pengusaha tidak diwajibkan untuk menggunakan program dari tahun ke tahun, memungkinkan mereka untuk menghentikan rencana, jika diperlukan atau diinginkan. Namun, ketika pemberi kerja memberikan kontribusi, mereka harus dibuat menurut formula yang telah ditentukan, untuk memastikan bahwa keuntungan dibagi secara legal.

Pengusaha memiliki fleksibilitas dalam bagaimana manfaat didistribusikan. Rencana diuji setiap tahun untuk memastikan bahwa tunjangan tidak ditawarkan dengan cara yang mendiskriminasi karyawan, seperti pekerja tingkat bawah berhadapan dengan manajer dan pemilik.

Seperti beberapa program pensiun lainnya, pengusaha dapat meminta dana untuk rompi, artinya karyawan harus terus bekerja di perusahaan untuk jangka waktu tertentu sebelum memiliki dana sepenuhnya. Tapi begitu karyawan memiliki dana, mereka tidak dapat ditarik kembali oleh majikan.

Jenis rencana bagi hasil

Rencana bagi hasil datang dalam beberapa jenis, tetapi mereka semua pada dasarnya masih didasarkan pada pemberi kerja yang memberikan uang kepada karyawan. Perbedaan dalam varietas ini melibatkan bagaimana manfaat dibagi dengan karyawan, dan skema distribusi meliputi:

- Rencana pro-rata - Dalam pengaturan ini, setiap orang yang terlibat dalam rencana tersebut menerima kontribusi yang sama dari pemberi kerja. Ini bisa berupa jumlah dolar tetap atau persentase gaji.

- Paket berdasarkan usia - Di bawah rencana ini, pengusaha dapat mempertimbangkan bagaimana bagi hasil akan mempengaruhi pensiun karyawan, mempertimbangkan usia dan gaji. Efek bersihnya adalah bahwa pemberi kerja dapat menawarkan persentase kontribusi yang lebih tinggi kepada pekerja yang lebih tua daripada pekerja yang lebih muda, karena mereka memiliki lebih sedikit tahun untuk pensiun.

- Paket perbandingan baru - Dalam rencana ini, juga disebut rencana pengujian silang, majikan dapat berkontribusi pada kelompok karyawan yang berbeda dengan tingkat yang berbeda. Rencana ini membantu pemberi kerja memberi penghargaan kepada kelompok karyawan yang berbeda (termasuk pemilik) dengan berbagai manfaat, meskipun mereka memiliki usia yang sama.

Rencana pro-rata adalah pilihan paling standar, meskipun mungkin terlalu kaku bagi banyak pengusaha. Pimpinan perusahaan dapat menerima 15 atau 20 persen kompensasi sebagai bagian dari rencana, artinya staf administrasi yang dibayar lebih rendah menerima persentase yang sama.

“Sebagai imbalan kerja murni, ini bekerja dengan baik, tetapi kebanyakan pemberi kerja tidak ingin memberi kepada semua orang pada tingkat yang sama, ” kata Mark Wilson, presiden Manajemen Kekayaan MILE di Irvine, California.

Dan di situlah jenis paket lainnya masuk. Paket berdasarkan usia memungkinkan pemberi kerja memberikan manfaat yang lebih tinggi kepada karyawan yang lebih tua dan melakukannya secara legal, dalam batas-batas tertentu.

Paket komparatif baru menawarkan banyak fleksibilitas bagi pemberi kerja atau pemilik yang ingin mempertahankan paling banyak untuk diri mereka sendiri bahkan sambil menawarkan manfaat kepada karyawan. Ini juga memberi mereka cara untuk berkontribusi kepada karyawan dengan berbagai tingkat berdasarkan kriteria yang penting bagi pemberi kerja.

“Bagi pengusaha, mereka harus strategis tentang tingkat karyawan yang mereka tentukan untuk rencana mereka, ” kata Tatiana Tsoir, CEO Penasihat Linza di Gunung Kisco, New York. Majikan dapat mendukung “karyawan dengan kompensasi tinggi dengan menempatkan mereka dalam kelompok yang berbeda, ” kata Tsoir.

Fleksibilitas itu menawarkan pengusaha kesempatan untuk menyempurnakan keuntungan mereka.

"Sebagai contoh, rencana comp baru mungkin memberikan 10 persen untuk staf hukum dan 5 persen untuk staf administrasi, ” kata Wilson. “Dalam situasi yang tepat, rencana ini dapat berjalan dengan sangat baik.”

Rencana komparabilitas baru seperti itu terbatas dalam perbedaan yang dapat mereka tawarkan kepada karyawan, Namun. Mereka harus menawarkan kepada semua karyawan setidaknya 5 persen dari gaji atau sepertiga dari apa yang diterima oleh karyawan dengan kompensasi paling tinggi berdasarkan rencana tersebut.

Manfaat menggunakan rencana bagi hasil

Untuk karyawan, manfaatnya jelas – ini memungkinkan mereka untuk berhemat lebih banyak. Tetapi pembayaran bagi hasil ini tidak dikenakan pajak Jaminan Sosial dan Medicare, jadi manfaat bersihnya bahkan lebih besar bagi karyawan daripada bonus kena pajak yang sebanding. Rencana bagi hasil mungkin menawarkan beberapa manfaat bagi pemberi kerja, juga, terutama dibandingkan dengan rencana pensiun lainnya.

Pertama, rencana bagi hasil dapat memotivasi karyawan untuk menjadi lebih produktif. Jika mereka memahami bahwa pekerjaan mereka diterjemahkan ke dalam penghargaan yang lebih tinggi, mereka mungkin berpikir lebih seperti pemilik bisnis.

Ini juga dapat membantu menarik dan mempertahankan karyawan yang terampil, dan penggunaan jadwal vesting yang mahir dapat membantu mendorong bakat untuk bertahan lebih lama.

Pengusaha juga memperoleh manfaat pajak dari rencana bagi hasil. Kontribusi ke 401 (k) dengan bagi hasil dapat dikurangkan dari pajak, mengurangi kewajiban pajak pemberi kerja. Tsoir mengatakan bahwa pengusaha dapat memutuskan paling lambat September tahun depan dan masih mendapatkan potongan untuk tahun pajak sebelumnya.

Sementara rencana bagi hasil memang memerlukan beberapa persyaratan pengujian dan pelaporan tahunan, mereka juga “memungkinkan untuk jadwal vesting, ketentuan pinjaman, dan aturan kelayakan berbeda yang seringkali lebih baik daripada rencana seperti SEP IRA, ” kata Wilson.

SEBUAH IRA, opsi rencana pensiun populer lainnya di antara bisnis kecil, mungkin lebih mudah untuk mengatur dan mengelola, tetapi mengharuskan bisnis untuk membayar manfaat pensiun yang sama kepada semua karyawan, menawarkan sedikit fleksibilitas. Ini juga tidak memiliki kemampuan untuk membutuhkan vesting, fitur yang dapat membantu karyawan bertahan lebih lama.

Demikian pula, IRA SEDERHANA menawarkan cara yang lebih mudah untuk menyiapkan rencana pensiun dengan persyaratan pelaporan yang lebih rendah. Ini juga menawarkan lebih sedikit fleksibilitas dalam kontribusi pemberi kerja dan tidak menawarkan vesting.

Jadi rencana bagi hasil dapat menawarkan beberapa keuntungan penting dibandingkan rencana lain, dan dapat diatur sebagai tambahan untuk 401(k), menjadikan rencana itu sebagai pusat utama untuk tabungan pensiun karyawan.

Intinya

Rencana bagi hasil menawarkan banyak fleksibilitas kepada pemberi kerja ketika mereka memutuskan untuk menawarkan manfaat ini kepada karyawan, tidak seperti beberapa rencana pensiun lainnya. Pengusaha tidak hanya dapat mematikan manfaat, jika mereka membutuhkan atau ingin, tetapi mereka juga dapat menyesuaikan struktur tunjangan dengan lebih baik untuk memberi lebih banyak penghargaan kepada karyawan tertentu, bahkan saat mengambil keringanan pajak untuk memberikan manfaat.

-

Semua yang Perlu Anda Ketahui Tentang SEO E-Commerce Sebelum 2020

Pendeknya: Banyak bisnis e-commerce secara keliru menargetkan kata kunci SEO yang mengumpulkan lalu lintas paling banyak, bukannya mereka yang akan meningkatkan penjualan. Mereka perlu memahami per

-

Apa itu Nomor Induk Bank (BIN)?

Nomor identifikasi bank (BIN) mewakili empat hingga enam digit pertama pada kartu kredit. Empat sampai enam digit pertama mengidentifikasi lembaga keuangan yang mengeluarkan kartu tersebut. BIN adalah

-

Apakah Pilihan Saham Motley Fool Bermanfaat?

Motley Fool adalah orang yang sangat dihormati, dapat dipercaya, dan layanan pengambilan stok asli dengan rekam jejak hampir 30 tahun. Bahkan melampaui S&P 500 yang sangat populer, menurut situsnya. M

-

5 strategi pajak akhir tahun yang tidak biasa bagi investor

Wajib Pajak memiliki sejumlah pengurangan dan kredit yang dapat mereka ambil untuk mengurangi beban pajak mereka, tetapi mereka yang ingin beristirahat untuk aktivitas investasi mereka memiliki menu p

pensiun

-

Bisakah Anda Dipecat karena Mendapat Pekerjaan Sampingan?

Bisakah Anda Dipecat karena Mendapat Pekerjaan Sampingan? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

5 aplikasi terbaik yang meminjamkan uang pada tahun 2021

5 aplikasi terbaik yang meminjamkan uang pada tahun 2021 Jika Anda menemukan diri Anda kekurangan uang tunai sebelum gaji Anda berikutnya, mungkin perlu meneliti aplikasi yang meminjamkan uang untuk menemukan aplikasi yang dapat menyediakan dana yang Anda b...

-

Cara Mengajukan Uang Hibah Warga Senior untuk Perbaikan Rumah

Cara Mengajukan Uang Hibah Warga Senior untuk Perbaikan Rumah Agen Area setempat Anda tentang Penuaan dapat memberikan informasi tentang hibah untuk perbaikan rumah. Mempertahankan rumah yang aman bisa menjadi tantangan ketika Anda adalah warga negara senior de...

-

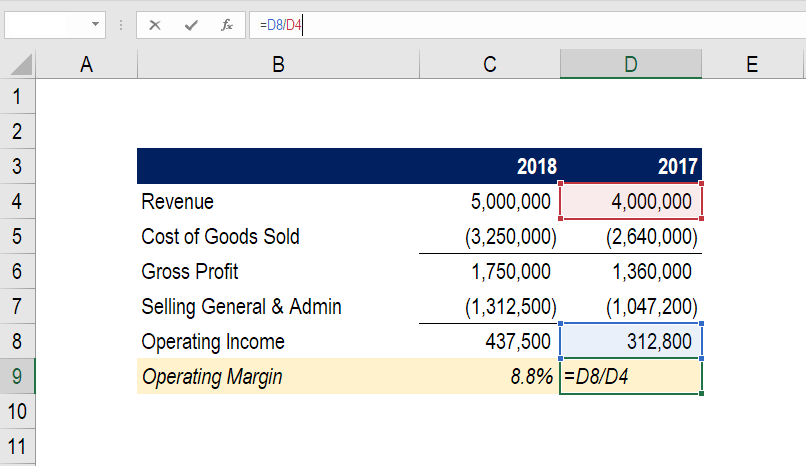

Apa itu Margin Operasi?

Apa itu Margin Operasi? Margin operasi sama dengan pendapatan operasionalPendapatan OperasiPendapatan operasi adalah jumlah pendapatan yang tersisa setelah dikurangi biaya langsung dan tidak langsung operasional dari pendapa...