Berpikir untuk mengklaim Jaminan Sosial sebelum Anda pensiun? Pikirkan lagi

Investor:Kunci tabungan pensiun adalah 'kekuatan' bunga majemuk

Phil Blancato membagikan sarannya untuk menabung untuk tahun-tahun emas

Siapa yang suka kehilangan uang? Tunggu, bukan kamu? Kemudian bergegas untuk mendaftar ke Jaminan Sosial saat Anda masih mendapatkan gaji mungkin bukan ide terbaik. Program ini lebih rumit daripada yang disadari banyak orang, dan ada banyak aturan yang bisa menjebak pekerja yang tidak menaruh curiga mencoba mengumpulkan uang ekstra. Di bawah, Saya menguraikan tiga cara mengklaim Jaminan Sosial saat masih bekerja dapat menghabiskan uang Anda, bersama dengan kapan mungkin merupakan ide yang baik untuk tetap melakukannya.

PENSIUN AWAL? PERSIAPKAN DIRI ANDA UNTUK TANTANGAN KEUANGAN INI

Mengklaim lebih awal dapat mengurangi manfaat seumur hidup Anda

Anda dapat memutuskan untuk mendaftar Jaminan Sosial di 62 hanya karena Anda bisa, tapi itu bukan langkah paling bijak jika Anda berharap memiliki umur yang cukup panjang, terutama jika Anda masih memiliki pekerjaan dan tidak membutuhkan tunjangan untuk membantu Anda menutupi pengeluaran Anda.

Mengklaim di bawah usia pensiun penuh Anda (FRA) - di mana saja dari 66 hingga 67 untuk pekerja saat ini - mengurangi ukuran cek Jaminan Sosial bulanan Anda. Jika Anda mulai segera setelah Anda memenuhi syarat pada usia 62, Anda hanya akan mendapatkan 70% hingga 75% dari manfaat terjadwal Anda per cek, tergantung pada apakah FRA Anda 67 atau 66, masing-masing.

Cek kecil ini tidak masalah jika Anda tidak berpikir Anda akan berumur panjang, karena Anda mungkin tidak cukup lama untuk menuai hasil dari cek yang lebih besar. Tetapi jika Anda berhasil melewati pertengahan 80-an, Anda mungkin akan mendapatkan manfaat seumur hidup yang lebih besar dengan menunda Jaminan Sosial hingga FRA Anda atau hingga Anda mencapai manfaat maksimal pada usia 70. Pada titik ini, Anda berhak atas 124% dari manfaat terjadwal Anda per cek jika FRA Anda 67, atau 132% jika FRA Anda 66. Anda akan menerima cek ini selama beberapa tahun, tetapi jika Anda hidup cukup lama, Anda akan mendapatkan lebih banyak secara keseluruhan.

Mengklaim Jaminan Sosial lebih awal adalah satu hal jika Anda membutuhkan uang untuk membantu Anda menutupi pengeluaran Anda, tetapi jika Anda masih bekerja, Anda sebaiknya menunggu untuk mengklaim sehingga Anda dapat mengumpulkan cek yang lebih besar di kemudian hari.

4 TANDA PASTI ANDA SUDAH SIAP UNTUK PENSIUN

Manfaat Anda dapat dikenakan tes penghasilan Jaminan Sosial

Jika Anda mengklaim Jaminan Sosial di bawah FRA Anda, cek Anda juga bisa menyusut karena tes penghasilan Jaminan Sosial. Bagi mereka yang akan berada di bawah FRA mereka untuk semua tahun 2021, Administrasi Jaminan Sosial mengambil $1 dari cek manfaat Anda untuk setiap $2 yang Anda peroleh lebih dari $18, 960. Jika Anda akan mencapai FRA Anda tahun ini, Anda hanya akan kehilangan $1 untuk setiap $3 yang Anda peroleh lebih dari $50, 520 jika Anda mencapai jumlah ini sebelum ulang tahun Anda. Itu lebih mungkin terjadi jika Anda bekerja penuh waktu.

Kabar baiknya adalah bahwa uang itu tidak hilang selamanya. Setelah Anda mencapai FRA Anda, Administrasi Jaminan Sosial menghitung ulang keuntungan Anda untuk memperhitungkan uang yang dipotong dari Anda di tahun-tahun sebelumnya. Ini membuat cek masa depan Anda lebih besar. Tapi daripada berurusan dengan semua itu, Anda bisa menunggu untuk mengklaim Jamsostek sampai Anda siap untuk meninggalkan dunia kerja jika Anda tidak membutuhkan uang sekarang.

DAPATKAN BISNIS FOX DI PERJALANAN DENGAN KLIK DI SINI

Anda bisa berutang pajak atas manfaat Jaminan Sosial Anda

Pemerintah dapat mengenakan pajak atas manfaat Jaminan Sosial Anda jika penghasilan gabungan Anda -- pendapatan kotor yang disesuaikan (AGI) ditambah bunga tidak kena pajak dan setengah dari manfaat Jaminan Sosial Anda -- melebihi $25, 000 untuk satu orang dewasa atau $32, 000 untuk pasangan yang sudah menikah. Itu juga lebih mungkin jika Anda bekerja sambil mengklaim tunjangan.

Anda bisa menghadapi pajak manfaat bahkan jika Anda mengklaim saat pensiun, tetapi jika penghasilan Anda di masa pensiun lebih rendah dari penghasilan Anda selama tahun-tahun kerja Anda, Anda akan berutang lebih sedikit uang. Berikut adalah primer tentang pajak manfaat Jaminan Sosial jika Anda tertarik untuk mempelajari lebih lanjut tentang berapa banyak Anda mungkin berutang.

KLIK DI SINI UNTUK MEMBACA LEBIH LANJUT TENTANG BISNIS FOX

Kapan Anda harus mengklaim Jaminan Sosial saat bekerja

Mungkin ide yang baik untuk mengklaim Jaminan Sosial saat Anda bekerja jika Anda berusia 70 tahun atau lebih. Cek Jaminan Sosial Anda tidak akan bertambah besar jika Anda menunda manfaat melewati 70, jadi tidak ada insentif untuk terus menunggu. Anda mungkin juga mulai mengklaim bahkan jika Anda mungkin menghadapi beberapa pajak manfaat, karena keuntungan yang akan Anda peroleh akan lebih besar daripada pajak tambahan.

Lain kali Anda mungkin ingin mempertimbangkan untuk mengambil Jaminan Sosial saat bekerja adalah jika Anda hanya bekerja paruh waktu dan membutuhkan tunjangan Anda untuk membantu menutupi tagihan Anda. Ini adalah pilihan yang solid bagi mereka yang bertransisi perlahan ke masa pensiun, tetapi jika Anda berada di bawah FRA Anda, Anda harus mempertimbangkan efek memulai sejak dini pada manfaat seumur hidup Anda.

Setelah Anda memulai Jaminan Sosial, sulit untuk mengambil keputusan itu kembali, jadi pikirkan baik-baik sebelum Anda mendaftar. Menunggu sampai Anda pensiun biasanya yang terbaik, tapi itu keputusan individu. Lihat semua pilihan Anda sebelum memutuskan mana yang tepat untuk Anda.

-

Apa itu Program Investasi Hasil Tinggi (HYIP)?

Program investasi hasil tinggi (HYIP) adalah sarana investasi tidak terdaftar yang menjanjikan pengembalian yang jauh lebih tinggi dengan sedikit atau tanpa risiko. Mereka biasanya dijalankan oleh ind

-

Apa yang Terjadi pada Apartemen Anda Saat Tuan Tanah Anda Mendapat Boot?

Menemukan persewaan yang sempurna untuk Anda dan keluarga cukup sulit. Setelah mencari melalui ratusan daftar, apartemen tur, dan akhirnya pindah, hal terakhir yang ingin Anda khawatirkan adalah masal

-

Apa itu Kesenjangan Negatif?

Kesenjangan negatif adalah istilah yang digunakan untuk menggambarkan situasi di mana kewajiban bank yang sensitif terhadap bunga melebihi aset yang sensitif terhadap bunga. Kesenjangan suku

-

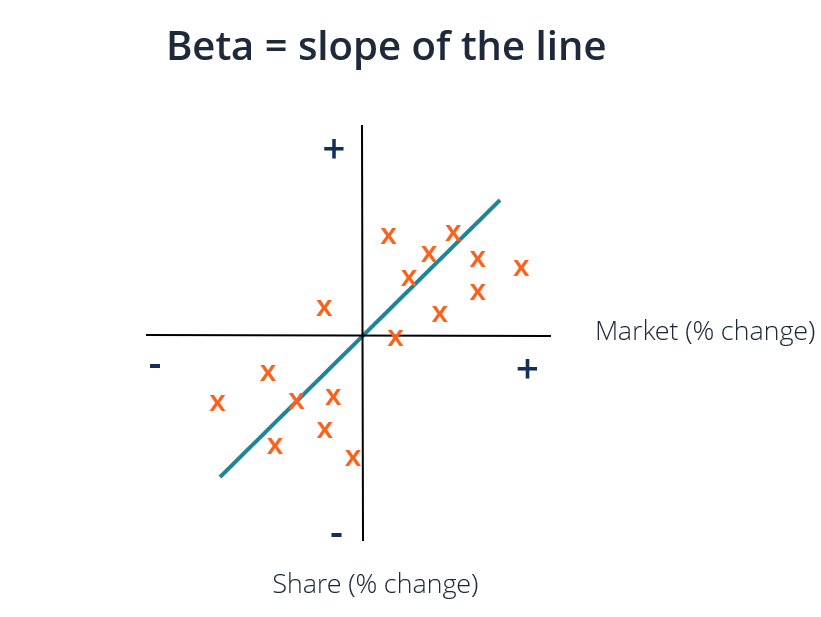

Apa itu Koefisien Beta?

Koefisien Beta adalah ukuran sensitivitas atau korelasi dari suatu sekuritas.Sekuritas Berpasar adalah instrumen keuangan jangka pendek yang tidak dibatasi yang diterbitkan baik untuk sekuritas ekuita

pensiun

- Dana pensiun akan menghadapi larangan investasi China di bawah RUU bipartisan

- Apa itu IRA Sederhana?

- Berapa Banyak yang Harus Anda Simpan untuk Pensiun pada Usia 30? 40? 50?

- 5 Saham Terbaik untuk Dibeli Pensiunan Sebelum 2018

- RUU reformasi pensiun:Ketentuan utama yang akan memengaruhi Anda

- Yang Perlu Anda Ketahui Tentang Bekerja Sambil Mengumpulkan Jaminan Sosial

-

Apa itu Klausul Reorganisasi Perusahaan?

Apa itu Klausul Reorganisasi Perusahaan? Klausul reorganisasi perusahaan adalah ketentuan yang tertuang dalam piagam perusahaan. Ketentuan tersebut memandu proses merger dan akuisisi. Pelajari bagaimana merger dan akuisisi serta kesepakatan ...

-

5 strategi untuk meningkatkan tabungan Anda dengan suku bunga rendah

5 strategi untuk meningkatkan tabungan Anda dengan suku bunga rendah Mengubah kebiasaan tertentu dan memilih akun yang tepat dapat membuat perbedaan besar. (iStock) Pada Maret 2020, Federal Reserve memangkas suku bunga dana federal mendekati nol, rekor terendah. Mesk...

-

Dorongan apotek Amazon menghadapi tantangan baru

Dorongan apotek Amazon menghadapi tantangan baru Perampokan Amazon ke pasar perawatan kesehatan mungkin baru saja menemui jalan buntu, terima kasih kepada perusahaan yang sebagian dimiliki oleh saingan farmasi, termasuk CV. Raksasa e-commerce itu ...

-

Bisakah Saya Bekerja Paruh Waktu &Mengumpulkan Pengangguran di Illinois?

Bisakah Saya Bekerja Paruh Waktu &Mengumpulkan Pengangguran di Illinois? Saat Anda tidak bekerja untuk sementara atau musiman, asuransi pengangguran dapat membantu Anda melewatinya tanpa benar-benar bangkrut. Itu hanya menggantikan sebagian dari penghasilan Anda yang hilan...