Menemukan Resep Keuangan yang Tepat untuk MD

Sayangnya, sementara banyak dokter mahir dalam merawat pasien mereka, mereka terkadang mengabaikan masa depan keuangan mereka. 'Dokter umumnya tidak cukup memperhatikan kesehatan keuangan mereka sendiri, ' kata Maura K. Cunningham, seorang Spesialis Perencanaan Pelestarian Kekayaan dengan Sagemark Consulting/Lincoln Financial Advisors di Nashville, Sepuluh. 'Itu bisa membuat mereka rentan terhadap sejumlah risiko.'

Sebagai seorang dokter, perencanaan keuangan Anda harus mencerminkan kebutuhan khusus dan masalah yang Anda hadapi. Itu berarti menangani bidang-bidang penting seperti:

- Perencanaan pensiun;

- Perencanaan kawasan;

- Perlindungan aset; dan

- Pertanggungan

Berkontribusi pada rencana bagi hasil atau 401(k) adalah saran yang bagus untuk investor mana pun. Namun, dokter dan profesional berpenghasilan tinggi lainnya mungkin menemukan bahwa mereka masih memiliki jumlah yang signifikan untuk diinvestasikan bahkan setelah memaksimalkan rencana pensiun tradisional.

Dalam beberapa kasus, polis asuransi jiwa universal variabel dapat menawarkan kesempatan untuk menambah penghasilan pensiun Anda. Polis asuransi jiwa variabel menawarkan perlindungan manfaat kematian di samping potensi akumulasi nilai tunai. Premi bersih dapat diinvestasikan dalam berbagai sub-rekening dan dapat digunakan untuk membantu menghasilkan potensi akumulasi keuntungan pajak lebih lanjut untuk tabungan Anda. Manfaat tambahannya adalah Anda dapat melakukan penarikan bebas pajak dari polis kehidupan universal variabel di masa pensiun dengan meminjam terhadap nilai tunai polis (yang akan mengurangi manfaat kematian), memberi Anda kesempatan untuk mendapatkan penghasilan tambahan untuk mendanai gaya hidup Anda selama tahun-tahun emas Anda. Perlu diingat bahwa asuransi jiwa tunduk pada permohonan dan persetujuan penjaminan emisi.

Beberapa profesional berpenghasilan tinggi mungkin juga ingin mempertimbangkan rencana 412(i), yang merupakan rencana pensiun yang paling cocok untuk individu berpenghasilan tinggi atau untuk perusahaan dengan lima atau lebih sedikit karyawan. Ketika dirancang dengan benar, 412(i) rencana dapat memungkinkan individu berusia 45 atau lebih tua untuk membuat kontribusi pengurangan pajak secara signifikan lebih tinggi daripada yang mereka dapat melalui rencana kontribusi pasti tradisional seperti rencana 401(k). 412(i) rencana "sejenis program manfaat pasti dapat menjadi strategi cerdas untuk dokter yang lebih tua yang belum cukup menyisihkan untuk masa pensiun mereka, " kata Cunningham. Kemampuan untuk memberikan kontribusi yang jauh lebih tinggi dapat memungkinkan mereka untuk mengejar dan kembali ke jalur dengan cepat.'

Penting untuk dicatat bahwa baru-baru ini, jenis tertentu dari 412(i) rencana telah menerima pers yang buruk untuk praktek-praktek kasar mereka. Bicaralah dengan perencana keuangan Anda untuk memastikan rencana 412(i) Anda dirancang dengan benar.

Perencanaan Perumahan Cerdas Pajak

Masalah utama yang dihadapi dokter adalah mendanai rencana pensiun mereka secara berlebihan dan memiliki lebih banyak uang daripada yang mereka butuhkan untuk membayar biaya pensiun. Meskipun ini adalah kesulitan yang banyak orang anggap patut ditiru, itu dapat menghadirkan masalah perencanaan perkebunan yang, jika dibiarkan tidak terpecahkan, bisa mengakibatkan Paman Sam mengambil sebagian besar dari tabunganmu setelah kematianmu.

Salah satu solusi yang direkomendasikan Cunningham adalah mengambil distribusi dari rencana pensiun yang kelebihan dana beberapa saat setelah usia 59 tahun 1/2 dan memberikan hasil setelah pajak kepada anak-anak Anda. Mereka kemudian dapat menggunakan dana tersebut untuk membeli polis asuransi jiwa survivorship yang menetapkan Anda dan pasangan Anda sebagai tertanggung melalui perwalian asuransi jiwa yang tidak dapat dibatalkan. Strategi ini akan menggeser aset melewati pagar pajak perkebunan, memungkinkan Anda untuk mewariskan lebih banyak kepada ahli waris Anda. Apalagi, hasil dari asuransi jiwa 'jika terstruktur dengan benar' tidak dikenakan pendapatan, perkebunan, keuntungan modal atau pajak generasi-skipping. 'Ini pada dasarnya adalah manfaat bebas pajak empat kali lipat, ' Cunningham menunjukkan.

Membatasi Paparan Hukum Anda

Karena peningkatan litigasi perdata yang ditujukan untuk dokter dan profesional berpenghasilan tinggi lainnya selama dekade terakhir, lebih penting dari sebelumnya bahwa strategi perencanaan keuangan Anda membantu melindungi aset Anda.

Salah satu metode yang efektif adalah memaksimalkan kontribusi untuk rencana pensiun yang memenuhi syarat, seperti rencana 401(k) atau bagi hasil, yang tidak dapat disasar oleh kreditur. Pendekatan lain adalah untuk kepemilikan aset bersama antara Anda dan pasangan Anda, yang biasanya dapat membantu melindungi aset tergantung, Namun, di negara bagian mana Anda berlatih, karena hukum bervariasi dari satu negara bagian ke negara bagian lainnya.

Jika Anda memiliki praktik medis atau bisnis kecil Anda sendiri, Anda mungkin juga ingin mempertimbangkan untuk menyusun bisnis Anda sebagai perseroan terbatas. Ini dapat membantu melindungi Anda dan aset Anda dari kewajiban yang ditimbulkan oleh bisnis, tergantung, tentu saja, pada aturan negara tempat Anda berlatih.

Mengasuransikan dan Memastikan Gaya Hidup Anda

Dokter dan profesional berpenghasilan tinggi lainnya biasanya memerlukan polis asuransi jiwa yang signifikan untuk memungkinkan keluarga mereka mempertahankan gaya hidup mereka dan membantu memenuhi kewajiban keuangan yang penting, seperti membiayai pendidikan perguruan tinggi anak-anaknya.

Asuransi disabilitas juga merupakan keharusan bagi para profesional berpenghasilan tinggi seperti dokter, yang memiliki keterampilan yang tidak mudah diganti jika rusak atau cacat. Karena itu, sangat penting untuk meninjau kebijakan Anda saat ini untuk menentukan apakah ada kesenjangan dalam cakupan Anda.

Bicaralah dengan perencana Anda tentang:

- Strategi untuk menabung sebanyak mungkin untuk masa pensiun.

- Perwalian dan kendaraan lain yang memungkinkan Anda mewariskan lebih banyak harta Anda kepada ahli waris Anda, bukan kepada pemerintah.

- Cara untuk membantu melestarikan modal Anda dan melindungi aset Anda.

CRN200603-1006549

-

6 Kutipan Inspirasi Tentang Uang Dari Wanita Sukses

Bukan rahasia lagi bahwa kebanyakan orang cenderung menganggap keuangan sebagai klub anak laki-laki. Tapi wanita telah menjadi jalan yang menyala-nyala, mengganggu ide dan industri yang sudah mengakar

-

DSTL:Dana Nilai Dengan Twist

Courtesy Distillate Capital Di antara prediksi untuk tahun 2021 adalah, setelah lebih dari satu dekade kinerja tertinggal, kurang dihargai, saham yang berorientasi pada nilai akhirnya akan bersinar

-

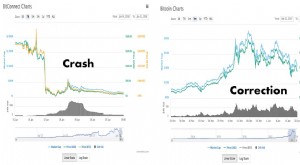

Koreksi Kripto Tidak Pernah Menyenangkan Bagi Pemegang… tapi Itu Biasa

Memahami Koreksi Cryptocurrency Januari 2017 (Bukan Crash) Dari Perspektif Pemegang Jangka Panjang Setelah Bitcoin meningkat pesat dari $1, 000 hingga hampir $20, 000, dan kemudian altcoin meningkat

-

Tetap Tenang Di Tengah Kekacauan Pasar Obligasi

BraunS Saya tidak akan berbasa-basi:Turunkan lebih lama, ” pandangan utama saya tentang imbal hasil pendapatan tetap, sedang tren menuju terendah yang bisa dibayangkan. Harapkan kembalinya nol dalam

Keuangan pribadi

- Roundup Mingguan:Siswa Hilang Selama Pandemi

- Apa yang Diharapkan Setelah 5 Bencana Keuangan Pribadi Ini

- Hidup Adalah Serangkaian Permainan:Hanya Bermain Untuk Menang

- 4 Strategi Teratas untuk Pedagang FX Paruh Waktu

- Apa yang Terjadi dengan Skor Kredit Anda Jika Anda Terlambat Membayar Sewa?

- Bagaimana Anda Bisa Mendapatkan Kartu Kredit American Express Terbaik Jika Anda Tidak Memiliki Skor Kredit AS?

-

Karakteristik Pasar Komoditas

Karakteristik Pasar Komoditas Barang yang diperdagangkan di pasar komoditi adalah barang curah atau bahan mentah, daripada barang jadi Pasar komoditas modern berasal dari abad ke-19 ketika petani Amerika mulai menggunakan kontrak...

-

Konversi Roth IRA:Inilah semua yang perlu Anda ketahui sebelum mengonversi

Roth IRA adalah akun pensiun terbaik, menurut banyak ahli, dan menawarkan keuntungan besar seperti penghasilan bebas pajak dan kemampuan untuk meninggalkan uang bebas pajak kepada ahli waris. Plus, ka...

-

Apa Arti Tagihan Balik Barang yang Disetorkan pada Laporan Bank Online?

Apa Arti Tagihan Balik Barang yang Disetorkan pada Laporan Bank Online? Apa Arti Tagihan Balik Barang yang Disetorkan pada Laporan Bank Online? Saat Anda menyetorkan cek, bank Anda mencoba untuk mengumpulkan dana dari bank penulis cek. Jika bank lain menolak untuk mengho...

-

Bagaimana Menikah Benar-Benar Mempengaruhi Kebahagiaan Seumur Hidup

Bagaimana Menikah Benar-Benar Mempengaruhi Kebahagiaan Seumur Hidup Kami menghabiskan banyak uang untuk mengejar hubungan. Dari membayar banyak aplikasi kencan di luar sana hingga membagi tab, bergerak bersama, dan mengadakan beberapa pertemuan keluarga terbesar dalam...