7 Kewajiban Yang Akan Merusak Kekayaan Bersih Anda

Jika Anda bersemangat tentang keuangan pribadi, Anda tahu tentang pentingnya membangun kekayaan bersih. Ini berarti mengumpulkan hal-hal yang akan tumbuh nilainya, sekaligus mengurangi kewajiban Anda. Seseorang yang tidak memiliki hutang, sebuah rumah yang mereka miliki dengan bebas dan bersih, dan akun pensiun yang cukup besar kemungkinan memiliki kekayaan bersih yang tinggi. Seseorang dengan ribuan dolar dalam hutang kartu kredit, hipotek yang memberatkan, dan tidak ada tabungan tunai yang memiliki kekayaan bersih rendah atau bahkan negatif.

Membangun kekayaan bersih adalah tentang mengumpulkan uang dan aset, tetapi juga tentang mengurangi kewajiban. Pendeknya, ini tentang memastikan utang tidak mengganggu kemampuan Anda untuk mencapai tujuan keuangan Anda. Berikut adalah beberapa kewajiban besar yang dapat merusak peluang Anda untuk membangun kekayaan bersih yang tinggi. (Lihat juga:6 Uang Bergerak Jika Kekayaan Bersih Anda Negatif)

1. Hutang kartu kredit

Kartu kredit bisa menjadi racun bagi mereka yang ingin menghasilkan kekayaan. Suku bunga pada kartu kredit sangat tinggi sehingga jarang masuk akal untuk membawa saldo yang berat. Rata-rata rumah tangga dengan utang kartu kredit berutang lebih dari $15, 000 di kartu mereka. Tidak heran orang Amerika, secara umum, cukup buruk dalam membangun kekayaan bersih.

Memiliki banyak hutang kartu kredit dapat merusak skor kredit Anda, sehingga membuatnya lebih mahal untuk meminjam hipotek dan kredit mobil. Ini mengarah ke spiral jahat yang hampir menjamin kewajiban Anda akan lebih besar dari aset Anda. Jika Anda memiliki hutang kartu kredit, mulai melunasinya sesegera mungkin. Kurangi pengeluaran Anda secara agresif, belajar berinvestasi daripada membelanjakan, dan keluar dari tekanan kartu-kartu yang melumpuhkan itu. (Baca juga:Cara Tercepat Membayar $10, 000 dalam Utang Kartu Kredit)

2. Kredit mobil

Banyak orang hidup dengan pembayaran mobil sebagai bagian permanen dari hidup mereka. Pembiayaan pembelian kendaraan adalah praktik umum, tetapi juga merupakan cara mudah untuk menambah kewajiban Anda sambil menambahkan sangat sedikit kekayaan bersih Anda (mobil hampir selalu menurun nilainya).

Kendaraan tidak murah, tetapi jika Anda dapat menghindari melakukan pembayaran mobil selama beberapa tahun, Anda akan lebih baik secara finansial. Bekerja untuk menabung untuk pembelian kendaraan sehingga pembayaran minimal atau tidak ada. Tahan keinginan untuk membeli mobil baru sampai mobil yang Anda miliki sudah tidak layak pakai lagi. Menghindari beberapa ratus dolar sebulan dalam pembayaran mobil akan membebaskan uang tunai untuk diinvestasikan dan mengakumulasi aset daripada melihat kekayaan bersih Anda stagnan. (Baca juga:Memotong Pembayaran Mobil Anda Lebih Mudah dari yang Anda Pikirkan)

3. Pajak yang belum dibayar

Ya, pajak itu menyakitkan. Tidak ada yang benar-benar merasa seperti membayar mereka. Tetapi jika Anda tidak membayarnya, mereka berubah menjadi kewajiban yang dapat tumbuh sebagai akibat dari hukuman dan denda. Kegagalan untuk mengajukan hukuman hanya menambah tagihan pajak Anda, dan terus meningkat semakin lama Anda menghindari pembayaran.

Jika Anda dipekerjakan, sebagian besar pajak Anda diambil dari gaji Anda, tetapi Anda masih mungkin menemukan bahwa Anda berutang sejumlah uang atas pengembalian pajak Anda. Wiraswasta harus ekstra rajin untuk memastikan mereka membayar pajak atas pendapatan yang mereka terima. Penting juga untuk memastikan Anda membayar pajak real estat yang tepat di rumah Anda, serta pajak atas penghasilan yang diperoleh dari investasi Anda. (Baca juga:8 Kesalahan SPT yang Dilakukan Orang Pintar)

4. Tagihan medis

Akan tiba saatnya ketika Anda atau anggota keluarga terluka atau terluka. Biaya rawat inap di rumah sakit, operasi, atau perawatan berkelanjutan dapat menghancurkan. Ini mendorong banyak keluarga ke dalam kebangkrutan dan dapat menghancurkan segala upaya untuk meningkatkan kekayaan bersih Anda.

Tidak mungkin untuk menghindari keadaan darurat medis, tetapi Anda dapat melindungi diri sendiri dengan diasuransikan dengan benar. Jika majikan Anda mensubsidi biaya asuransi kesehatan, mengambil keuntungan. Jika Anda wiraswasta, berusaha untuk menemukan rencana harga yang wajar melalui pertukaran kesehatan negara bagian atau federal. Asuransi tidak selalu murah, tetapi itu akan mencegah Anda dari mengambil tagihan medis mahal yang menghancurkan kesejahteraan finansial Anda. (Baca juga:Cara Menangani Tagihan Medis Besar-besaran)

5. Hutang pinjaman pelajar

Kami sering melihat pinjaman mahasiswa sebagai investasi di masa depan keuangan kami karena pendidikan dapat membantu kami mendapatkan lebih banyak dalam karir kami. Tapi sampai mereka terbayar, pinjaman mahasiswa hanya kewajiban. Kalau masih sekolah, Anda memiliki waktu sebelum Anda harus mulai melakukan pembayaran; tapi setelah lulus, pinjaman tersebut bisa menjadi sangat memberatkan. Pinjaman pelajar yang berat dapat memaksa Anda untuk mengambil hutang tambahan hanya untuk memenuhi kebutuhan, pada gilirannya menenggelamkan kekayaan bersih Anda lebih jauh.

Untuk menghindari hal ini, Penting bagi Anda dan keluarga untuk menabung sebanyak mungkin untuk biaya kuliah terlebih dahulu. Mempertimbangkan biaya dan nilai ketika membuat pilihan perguruan tinggi Anda, dan berpikir tentang mendapatkan pekerjaan saat di sekolah untuk membantu membayar uang sekolah. Ini mungkin memerlukan beberapa pilihan sulit, tetapi menghindari hutang pinjaman pelajar akan membantu Anda mencapai jalur untuk membangun kekayaan bersih Anda lebih cepat. (Baca juga:6 Pertanyaan untuk Ditanyakan Sebelum Mengambil Pinjaman Pelajar)

6. Hipotek Anda

Memiliki rumah bisa menjadi cara yang bagus untuk membangun kekayaan bersih Anda, tapi itu mungkin tidak terjadi jika Anda memiliki hipotek yang buruk. Jika pembayaran Anda sangat tinggi sehingga Anda tidak dapat menyimpan uang dan berinvestasi, itu mencegah Anda meningkatkan kekayaan bersih Anda dengan cara lain.

Meminjam uang untuk membeli rumah adalah hal yang normal dan telah membantu banyak orang menuju kebebasan finansial. Tapi penting untuk memiliki hipotek yang membantu Anda lebih dari menyakiti Anda. Sisihkan uang sebanyak-banyaknya agar pinjaman itu sendiri tidak terlalu besar. Dapatkan pinjaman dengan rendah, suku bunga tetap dengan jangka waktu yang relatif pendek (hipotek 30 tahun boleh saja, hipotek 15 tahun bahkan lebih baik).

Ketika Anda mulai melunasi hipotek Anda, Anda mungkin tidak melunasi sebagian besar pokok pinjaman pada awalnya. Tapi segera, Anda akan membuat penyok yang baik dan membangun ekuitas nyata. Dan itulah jalan untuk membangun kekayaan bersih. (Baca juga:8 Tanda Anda Membayar Terlalu Banyak untuk Hipotek Anda)

7. Pinjaman ekuitas rumah

Tidak jarang orang meminjam uang dari ekuitas rumah mereka untuk membayar pengeluaran besar. Ada berbagai alasan mengapa ini masuk akal. Tetapi penting untuk berhati-hati saat melakukan ini. Ketika Anda meminjam dari ekuitas rumah Anda, Anda pada dasarnya mengubah aset — ekuitas rumah Anda — menjadi kewajiban. Intinya, Anda mengambil sesuatu yang menambah kekayaan bersih Anda.

Dalam jangka panjang, meminjam dari ekuitas rumah dapat membantu membangun kekayaan jika Anda membuat pilihan keuangan yang tepat. Sebagai contoh, Anda dapat menggunakan uang dari ekuitas rumah Anda untuk memperbaiki atau memperluas rumah, sehingga meningkatkan nilainya. Dan ketika suku bunga rendah dan pengembalian pasar tinggi, mungkin masuk akal untuk meminjam untuk pembelian besar dan menggunakan uang tunai Anda yang tersedia untuk berinvestasi sebagai gantinya. Pastikan untuk mempertimbangkan risiko dan manfaat sebelum meminjam banyak terhadap ekuitas di rumah Anda. (Baca juga:4 Cara Paling Cerdas Menggunakan Pinjaman Ekuitas Rumah)

-

Jangan Pikirkan Jaminan Sosial Akan Ada Saat Anda Pensiun? Inilah yang Harus Dilakukan

Anda mendengarnya sepanjang waktu, terutama jika Anda membaca terlalu banyak blog keuangan: “Saya tidak mengandalkan Jamsostek untuk berada di sana ketika saya pensiun, jadi saya mengabaikannya dalam

-

Cara Menghemat Uang di Pottery Barn

Katalog Gudang Tembikar Pottery Barn adalah toko populer yang menampilkan furnitur, peralatan makan dan aksesoris dekoratif. Perusahaan ini terkenal dengan katalog fotonya yang indah, yang dikirimkan

-

Apa itu Aset Perdagangan?

Aset perdagangan adalah surat berharga yang dimiliki perusahaan untuk dijual kembali demi keuntungan, daripada menahannya untuk investasi. Mereka termasuk komponen akun yang berbeda dari portofolio in

-

Gunakan Bitcoin untuk Memperdagangkan Aset Anda!

Dengan munculnya perdagangan online yang melonjak dalam satu dekade terakhir, kita perlu memeriksa semua kategori di mana opsi semacam itu tersedia bagi orang-orang. Penemuan mata uang kripto, CFD, ko

Keuangan pribadi

- Klaim Pengangguran Mingguan Mencapai Level Terendah dalam Lebih dari 50 Tahun

- Alat Ini Akan Membantu Anda Mendapat Pekerjaan Impian Anda

- 1 Buah Saran Suze Orman yang Tidak Pernah Diikuti

- Darurat Keuangan? Inilah Alternatif Pinjaman yang Perlu Anda Ketahui Saat Ini

- Roundup Mingguan:Apa yang Seharusnya Tidak 'Kembali ke Normal'

- 5 Cara Menangani Sewa Kota Besar

-

Jenis Obligasi Daerah dan Risikonya

Jenis Obligasi Daerah dan Risikonya Obligasi kota memungkinkan investor untuk meminjamkan uang kepada pemerintah daerah sehingga mereka dapat mendanai operasi sehari-hari serta proyek pekerjaan umum, seperti pembangunan jalan, perbaikan...

-

Hibah Pemerintah untuk Orang Berpenghasilan Rendah &Kredit Macet

Hibah Pemerintah untuk Orang Berpenghasilan Rendah &Kredit Macet Banyak orang Amerika berpenghasilan rendah bergantung pada hibah pendidikan federal untuk kuliah. Uang hibah pemerintah, tersedia untuk orang-orang dengan pendapatan rendah dan kredit macet, tidak me...

-

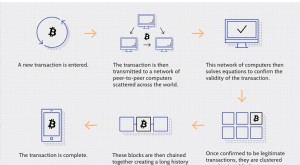

Blockchain Dijelaskan

Blockchain Dijelaskan Jika Anda telah mengikuti perbankan, investasi, atau cryptocurrency selama sepuluh tahun terakhir, Anda mungkin pernah mendengar istilah “blockchain, ” teknologi pencatatan di balik jaringan Bitcoin. ...

-

Aturan Penarikan Kesulitan untuk Investasi Fidelity 401(k)

Aturan Penarikan Kesulitan untuk Investasi Fidelity 401(k) Celengan Fidelity Investments mengoperasikan sejumlah jenis rencana 401(k) yang berbeda yang semuanya harus mematuhi peraturan Internal Revenue Service (IRS), termasuk yang berkaitan dengan penarikan...