Apa Itu IRA?

Jika Anda pernah membaca sesuatu tentang keuangan pribadi, Anda mungkin pernah mendengar tentang IRA atau Akun Pensiun Perorangan.

Tapi mudah untuk takut dengan apa yang tampak seperti jargon teknis – apa? adalah sebuah IRA?

Sederhananya, ini adalah jenis akun yang membantu Anda menabung untuk masa pensiun sambil memanfaatkan manfaat pajak. Jika Anda ingin memiliki kesempatan menikmati masa pensiun yang nyaman – atau masa pensiun apa pun – maka membuka IRA adalah suatu keharusan.

Navigasi Cepat:

- Apa Itu IRA dan Bagaimana Cara Kerjanya?

- Jenis IRA

- Jenis IRA Mana yang Lebih Baik?

- Apa Tempat Terbaik Untuk Membuka IRA?

- FAQ IRA

- Apakah IRA Investasi yang Baik?

Apa Itu IRA Dan Bagaimana Cara Kerjanya?

Saat Anda menyetor uang ke akun investasi konvensional, Anda harus membayar pajak atas penghasilan yang diperoleh saat Anda menariknya.

Saat Anda menyetor uang ke akun investasi konvensional, Anda harus membayar pajak atas penghasilan yang diperoleh saat Anda menariknya.

Sebaliknya, saat Anda memasukkan uang Anda ke IRA, Anda akan mendapatkan potongan pajak dalam beberapa bentuk – meskipun mekanisme yang tepat bergantung pada jenis IRA yang Anda buka.

Meskipun aturan dan kelayakan IRA berbeda, gagasan keseluruhan tentang cara kerjanya sama:Anda menginvestasikan sebagian dari penghasilan Anda ke akun Anda, sehingga jumlahnya bisa bertambah seiring waktu dan akhirnya ditarik di kemudian hari.

Selain memiliki pilihan antara jenis IRA yang Anda buka, Anda dapat memilih dari beberapa penyedia yang berbeda. Anda bisa membuka rekening di bank, perusahaan pialang, Serikat kredit, asosiasi simpan pinjam, atau bahkan aplikasi robo-advisory.

Yang Anda pilih terutama bergantung pada investasi yang ingin Anda lakukan – misalnya, bank akan memberi Anda sertifikat deposito, sedangkan broker membiarkan Anda berinvestasi di saham dan obligasi.

Apapun yang Anda pilih, Anda memerlukan informasi berikut:

- Nomor KTP

- Tanggal lahir

- Kontak informasi

- Detail Pekerjaan

Jenis IRA

Ada beberapa jenis IRA:

- IRA tradisional

- Roth IRA

- SEP IRA

- IRA SEDERHANA

- Rollover IRA

- IRA pasangan

- IRA yang Diarahkan Sendiri

Mungkin terdengar luar biasa, tetapi beberapa IRA adalah untuk tujuan tertentu; kemungkinannya adalah, Anda hanya akan memenuhi syarat untuk beberapa.

IRA tradisional

IRA tradisional adalah pilihan bagus bagi siapa saja yang menginginkan keringanan pajak cepat atau yang mengharapkan berada dalam kelompok pajak yang lebih rendah untuk pensiun karena cara kerja manfaat pajak.

Saat Anda berkontribusi pada IRA tradisional, Anda dapat memotong jumlah langsung dari pengembalian pajak Anda untuk tahun itu, memberi Anda kepuasan instan dari tagihan pajak yang lebih kecil. Aturan tentang berapa banyak yang dapat Anda kurangi sedikit rumit dan bergantung pada penghasilan Anda.

- Jika Anda mendapatkan $63, 000 atau kurang, Anda dapat mengurangi 100% dari kontribusi Anda

- Jika Anda menghasilkan hingga $73, 000, Anda hanya akan memenuhi syarat untuk potongan sebagian

- Jika Anda berpenghasilan lebih dari $73, 000, Anda tidak akan dapat melakukan pemotongan sama sekali

Investasi, manfaat jaminan sosial, dan tunjangan anak tidak dihitung sebagai 'penghasilan' untuk IRA.

Dengan asumsi Anda memenuhi persyaratan pendapatan, Anda dapat menghemat $6, 000 setahun, atau $7, 000 jika Anda berusia 50 tahun ke atas (tetapi perlu diketahui bahwa jumlah persis yang dapat Anda hemat bervariasi dari tahun ke tahun).

Untuk membuka satu, Anda harus telah memperoleh penghasilan kena pajak tahun itu dan berusia 70,5 tahun atau lebih muda. Jika Anda berpenghasilan kurang dari $6, 000 setahun, maksimum yang dapat Anda sumbangkan adalah jumlah yang Anda peroleh (mis. $3, 500).

Meskipun Roth IRA memberi Anda keringanan pajak instan, itu tidak membiarkan Anda menghindari pajak sama sekali. Ketika Anda akhirnya menarik uang, Anda akan dikenakan pajak atas kontribusi asli yang Anda buat dan semua yang Anda peroleh melalui bunga. Ini berarti IRA tradisional adalah ide yang buruk bagi siapa saja yang mengharapkan untuk mendapatkan lebih banyak ketika mereka menarik diri daripada yang mereka peroleh sekarang.

Secara teknis, Anda dapat menarik uang Anda dari IRA tradisional kapan saja, tapi ini datang dengan biaya. Untuk siapa pun yang berusia 59,5 atau lebih muda, Anda bisa menghadapi hukuman 10%, a dan tagihan pajak, untuk penarikan lebih awal, jadi ini harus dihindari di semua biaya.

Roth IRA

Sama seperti IRA tradisional, a Roth IRA memungkinkan Anda menghemat $6, 000 setahun, atau $7, 000 untuk mereka yang berusia 50+. Namun, ada beberapa perbedaan yang sangat penting.

Kontribusi ke Roth IRA tidak dapat dikurangkan dari pajak, tetapi ketika Anda pensiun, Anda tidak akan dikenakan pajak atas penghasilan atau uang asli Anda. Artinya, Anda harus menunggu dengan sabar untuk dapat memetik manfaat dari investasi Anda, tetapi kemungkinan akan menjadi langkah yang lebih cerdas dalam jangka panjang karena Anda akan membayar pajak saat jumlah keseluruhannya lebih rendah dan saat penghasilan Anda lebih rendah.

Perbedaan utama lainnya adalah tidak ada penalti untuk penarikan awal dengan Roth IRA, meskipun ada beberapa aturan tentang mengambil uang. Untuk mengetahui perbedaan dan persamaan antara IRA tradisional dan IRA Roth secara lebih rinci, Lihat disini.

Sayangnya, ada batasan pendapatan untuk menabung untuk Roth IRA – saat ini $137, 000 untuk satu orang atau $203, 000 untuk pasangan – tetapi Anda dapat menyiasatinya dengan membuka 'pintu belakang Roth IRA'. IRA pintu belakang memungkinkan Anda membuka Roth IRA jika Anda melebihi batas pendapatan, yang dilakukan dengan membuka IRA tradisional dan kemudian mengubahnya menjadi Roth IRA. Mungkin terdengar aneh, tapi itu sepenuhnya legal.

SEP IRA

SEP (pensiun karyawan yang disederhanakan) IRA adalah untuk wiraswasta dan pemilik usaha kecil dan bekerja mirip dengan IRA tradisional dalam hal aturan perpajakan.

Keuntungan utama dari SEP IRA adalah kenyataan bahwa Anda dapat menghemat lebih banyak – $56, 000 setahun – meskipun Anda tidak dapat berkontribusi lebih dari 25% dari gaji Anda.

Jika Anda memiliki karyawan yang memenuhi syarat, Anda harus menyumbangkan persentase yang sama dari kompensasi mereka ke IRA mereka saat Anda membayar kompensasi Anda sendiri ke IRA Anda. Ini berarti, Jika Anda menyumbang 10% dari penghasilan Anda, Anda perlu memberikan kontribusi 10% dari pendapatan karyawan Anda. Karyawan tidak dapat berkontribusi ke akun mereka sendiri.

IRA SEDERHANA

SEDERHANA (Rencana Penyesuaian Insentif Tabungan untuk Karyawan) IRA khusus untuk usaha kecil, umumnya dengan 100 atau kurang karyawan. Ini pada dasarnya merupakan alternatif untuk 401 (k) bagi mereka yang memiliki tenaga kerja lebih kecil.

Perbedaan utama antara IRA SEDERHANA dan SEP IRA adalah bahwa IRA SEDERHANA memungkinkan karyawan untuk berkontribusi. Karyawan dapat berinvestasi hingga $13, 000 setahun, dan mereka yang berusia 50 tahun ke atas dapat menambahkan $3, 000 lebih.

Seperti halnya dengan IRA tradisional, jumlah yang Anda sumbangkan mengurangi tagihan pajak Anda, tetapi pajak dibebankan pada saat penarikan.

Rollover IRA

Rollover IRA memungkinkan Anda 'menggulingkan' uang dari berbagai jenis rencana pensiun yang disponsori majikan (selama memenuhi syarat) ke dalam IRA tradisional.

Ini biasanya 401(k) atau 403(b).

IRA pasangan

Jika Anda tidak bekerja, tetapi pasangan Anda melakukannya, satu-satunya cara untuk mendapatkan manfaat pajak dari investasi Anda adalah dengan membuka IRA pasangan, yang didasarkan pada pendapatan pasangan yang bekerja.

Kontribusi tahunan maksimum adalah $6, 000 (atau $7, 000 untuk mereka yang berusia 50 tahun ke atas), dan total kontribusi kedua pasangan tidak boleh melebihi pendapatan pasangan yang bekerja.

IRA yang Diarahkan Sendiri

IRA mandiri mungkin tampak seperti nama yang aneh untuk akun sukarela, tetapi dalam konteks ini, 'mengarahkan diri sendiri' berarti Anda akan dapat memilih jenis investasi yang Anda fokuskan. IRA mandiri dapat berupa IRA tradisional atau Roth.

Anda kemudian dapat menggunakan IRA Anda untuk berinvestasi di saham, obligasi, ETF atau reksa dana. Sebagai contoh, Anda dapat memilih real estat atau perusahaan tertentu. Sayangnya, tidak semua broker menawarkan IRA mandiri.

Jenis IRA Mana yang Lebih Baik?

Jenis IRA terbaik untuk Anda buka sebagian besar bergantung pada keadaan pribadi dan keuangan Anda.

Jika Anda berharap berada dalam kelompok pajak yang lebih tinggi di masa depan, memasukkan uang Anda ke dalam Roth IRA lebih disukai, karena Anda akan menghindari pajak ketika Anda menghasilkan lebih banyak.

Karena itu, orang muda umumnya harus memilih Roth IRA, sejak mendapatkan potensi puncak di kemudian hari. Namun, jika Anda berharap untuk menarik saat Anda pensiun dan berpenghasilan rendah, maka IRA tradisional bisa lebih baik.

Ini juga relevan bahwa Anda tidak perlu membayar denda untuk menarik uang dari Roth IRA lebih awal, tetapi Anda melakukannya untuk IRA tradisional. Tidak disarankan untuk menarik uang Anda sama sekali, tetapi jika Anda berpikir itu bisa menjadi kemungkinan, maka yang terbaik adalah memilih Roth IRA.

Kabar baiknya adalah Anda tidak harus memilih hanya satu jenis IRA; membuka Roth IRA dan IRA tradisional dapat dipertimbangkan jika Anda tidak yakin akan keadaan keuangan Anda di masa depan.

Namun, jika Anda membuka beberapa IRA, kontribusi maksimum Anda tidak boleh melebihi $6, 000 di semua dari mereka.

Jenis IRA yang lebih spesifik adalah untuk orang dengan keadaan yang lebih spesifik. Jika Anda adalah pemilik usaha kecil atau menganggur dengan pasangan yang bekerja, maka pilihan Anda dibuat untuk Anda.

Apa Tempat Terbaik Untuk Membuka IRA?

Anda dapat membuka IRA dengan institusi mana pun yang disetujui oleh Internal Revenue Service (IRS), meskipun broker adalah yang paling populer. Saat memutuskan di mana harus membuka IRA, faktor penting yang perlu dipertimbangkan adalah seberapa besar kendali atas proses investasi yang Anda inginkan dan berapa banyak yang ingin Anda belanjakan.

Jika Anda menginginkan kontrol sebanyak mungkin, broker online adalah pilihan terbaik – bahkan mungkin IRA mandiri.

Bagi mereka yang hanya menginginkan opsi aman yang akan menjaga uang mereka untuk mereka, platform robo-advisory adalah alternatif ekonomis untuk manajer investasi.

Dimungkinkan juga untuk membuka IRA dengan bank besar, tapi ini mungkin berarti lebih banyak biaya. Jika Anda mengelola akun Anda sendiri (atau meminta robo-advisor untuk mengelolanya untuk Anda), maka Anda akan dapat menyimpan lebih banyak pendapatan dari investasi Anda.

Robo-Penasihat

Penasihat Robo menggunakan algoritme komputer untuk membuat rekomendasi investasi, meratakan lapangan permainan, dan memberikan akses milenium standar ke alat investasi berkualitas tinggi dengan mengotomatiskan prosesnya.

Betterment adalah salah satu platform robo-advisor teratas dan menawarkan cara yang terjangkau untuk berinvestasi secara efektif. Menawarkan tradisional, Roth, dan SEP IRA.

Tidak ada saldo minimum, biaya masuk akal (ada biaya manajemen 0,25%), dan mudah digunakan. Menggunakan algoritma cerdasnya, Perbaikan akan menetapkan tujuan dan preferensi risiko Anda kemudian merekomendasikan portofolio yang paling cocok untuk Anda.

Anda akan diarahkan ke ETF, yang mencakup potongan saham yang berbeda dan membantu menciptakan portofolio yang terdiversifikasi. ETF Vanguard adalah beberapa yang terbaik dan paling terjangkau yang tersedia. Anda dapat mengotomatiskan proses investasi dengan menggunakan deposito untuk menyeimbangkan kembali portofolio Anda.

Fitur Koordinasi Pajak mengotomatiskan lokasi aset, yang memastikan Anda berinvestasi dengan cara yang paling hemat pajak dan pada akhirnya menghasilkan lebih banyak pengembalian. Ini berarti aset yang dikenakan pajak dengan tarif lebih tinggi dimasukkan ke dalam akun yang diuntungkan pajak seperti IRA, sementara aset yang dikenakan pajak dengan tarif lebih rendah ditempatkan di akun kena pajak. Tentu saja, Anda harus memiliki banyak akun dengan Perbaikan agar ini berfungsi.

Acorns menyediakan cara baru untuk menabung untuk masa pensiun Anda:Anda dapat menginvestasikan uang receh Anda langsung ke IRA. Ini adalah cara yang bagus untuk memulai jika Anda masih merasa dunia investasi menakutkan dan hanya memiliki sedikit untuk diinvestasikan.

Yang perlu Anda lakukan hanyalah menghubungkan kartu Anda – setiap kali Anda membeli sesuatu dengan kartu yang terhubung, Acorn akan mengumpulkan jumlah yang dibelanjakan dan menginvestasikan sisa uang kembalian.

Anda mungkin tidak berpikir kedengarannya seperti banyak, tapi semua kopi itu bisa bertambah. Seperti Perbaikan, algoritma Acorns akan mengarahkan Anda ke ETF. Anda dapat memilih apakah Anda menginginkan portofolio yang konservatif atau berisiko; Namun, ini bukan satu-satunya cara Anda dapat menggunakan Acorns untuk berinvestasi. Anda juga dapat mengatur kontribusi berulang. Acorns Later (nama layanan) dikenakan biaya $2 per bulan hingga Anda mengumpulkan $1 juta, dan kemudian langganan menjadi $100 per juta per bulan. Anda bisa mulai dengan menabung hanya $5 per bulan.

Pialang Online

Penasihat Robo adalah pilihan terbaik bagi kebanyakan orang, tetapi jika Anda seorang trader aktif dan ingin memiliki kendali atas apa yang Anda investasikan, broker online bisa menjadi pilihan yang layak dipertimbangkan.

Vanguard menawarkan tradisional, Roth, berputar, SEP, atau IRA SEDERHANA. Jumlah minimum untuk membuka adalah $1, 000, meskipun banyak dari dana tersebut membutuhkan $3, investasi minimal 000, dan tidak ada biaya akun.

Vanguard dikenal dengan dana indeks berbiaya rendah. Mereka mengklaim memiliki rasio biaya 83% lebih rendah dari rata-rata industri.

Anda dapat menggunakan ini untuk membuat portofolio terdiversifikasi yang menangani alokasi aset untuk Anda; Anda tidak perlu khawatir tentang saham individu, karena dana indeks terdiri dari sejumlah besar saham perusahaan. Kalau tidak, Anda dapat memilih saham Anda sendiri; tidak ada beban penjualan dan tidak ada komisi penjualan.

Vanguard juga memiliki Layanan Penasihat Pribadi, robo-penasihat, untuk biaya manajemen 0,3% dan akun minimum $50, 000.

Fidelity adalah salah satu layanan manajemen investasi terbesar di dunia. Mereka memiliki beberapa fitur hebat, termasuk analisis waktu nyata, robo-penasihat mereka sendiri yang disebut Fidelity Go, dan alat penelitian.

Ini juga memiliki dana indeks berbiaya rendah. Tidak ada minimum akun, dana indeks gratis tanpa biaya, dan dana target-date sehingga Anda dapat menyesuaikan investasi Anda dengan tujuan pensiun Anda. Anda dapat membuka Roth, berputar, atau IRA tradisional.

FAQ IRA

Apa manfaat dari IRA?

Ada banyak manfaat dari IRA. Jelas sekali, mereka menyediakan cara yang bagus untuk menyimpan uang untuk masa pensiun. Sekarang diperkirakan bahwa kebanyakan orang membutuhkan hingga 85% dari pendapatan pra-pensiun mereka untuk masa pensiun; ini adalah jumlah yang sangat besar untuk dihemat, dan 401(k) mungkin tidak selalu cukup.

Salah satu fasilitas utama adalah manfaat pajak. Apakah Anda membuat pengurangan dari pajak Anda sekarang atau menyelamatkan diri Anda dari pajak atas penghasilan di masa depan, Anda tidak boleh melewatkan kesempatan untuk memotong tagihan pajak Anda.

Mereka juga sangat fleksibel. Karena ada begitu banyak jenis IRA yang berbeda dan begitu banyak penyedia berbeda yang dapat Anda gunakan untuk membuka IRA, pasti ada sesuatu yang cocok untuk Anda dan situasi keuangan Anda.

Apakah IRA adalah ide yang bagus?

Menabung dan berinvestasi harus menjadi prioritas bagi semua orang, dan salah satu cara terbaik untuk melakukannya adalah dengan membuka IRA. Jaminan sosial dan pensiun majikan tidak lagi menjadi jaminan bagi Milenial ketika mereka pensiun, jadi satu-satunya cara untuk menjamin kesejahteraan Anda di kemudian hari adalah menabung secara mandiri. Membuka IRA mungkin tampak seperti kemewahan, tapi itu benar-benar penting.

Satu-satunya pengecualian adalah orang-orang yang memiliki akses ke skema tabungan yang murah hati di tempat kerja mereka, Misalnya, kontribusi yang cocok 401 (k). Jika Anda berada dalam situasi ini dan memiliki sumber daya yang terbatas untuk diinvestasikan, Anda harus memprioritaskan skema tempat kerja Anda di atas IRA untuk memaksimalkan penghasilan Anda.

Apakah IRA dan 401(k) adalah hal yang sama?

IRA dan 401(k)s berbeda. IRA adalah untuk individu untuk berinvestasi, sedangkan 401(k)s adalah skema tempat kerja. Dalam praktek, IRA tradisional dan 401(k) bekerja sangat mirip, meskipun 401 (k) memiliki batas kontribusi bebas pajak yang lebih tinggi.

Dianjurkan untuk menggabungkan IRA Anda dengan 401 (k) atau rencana penghematan tempat kerja lainnya. Namun, ketahuilah bahwa memiliki rencana pensiun di tempat kerja membatasi jumlah yang dapat Anda kurangi dari IRA Anda.

Anda biasanya harus berkontribusi pada rencana pemberi kerja Anda sebelum mendanai IRA Anda – terutama karena sebagian besar pemberi kerja mencocokkan kontribusi, jadi ini adalah cara untuk mendapatkan uang 'gratis'.

Apakah IRA Investasi yang Baik?

Anda harus mulai menabung sekarang untuk memastikan kenyamanan, pensiun mandiri – semakin cepat, lebih baik.

Salah satu cara terbaik untuk menghemat uang untuk masa pensiun adalah dengan menggunakan IRA, dan berkat aplikasi penasehat robo yang inovatif, tidak pernah semudah ini untuk menyiapkannya dan mulai berinvestasi.

-

Bagaimana Menghindari Penyesalan Pembeli

Pernahkah Anda membeli sesuatu dan tidak lama kemudian berharap uang Anda kembali daripada pembelian itu? Aku tahu aku punya. saya merujuk, tentu saja, untuk penyesalan pembeli – perasaan tenggelam ya

-

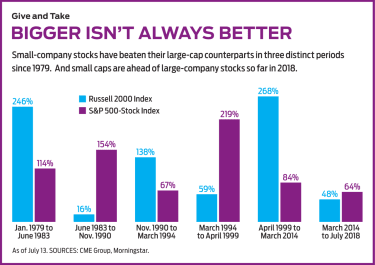

Jangan Abaikan Saham Perusahaan Kecil

Saham perusahaan kecil memiliki banyak keuntungan untuk mereka. Sejak 1926, mereka telah mengembalikan rata-rata tahunan sekitar dua poin persentase lebih banyak daripada saham perusahaan besar. Lembu

-

Tidak,

Forever Stamp Bukanlah Peluang Investasi Kredit Gambar:@admccuaig/Twenty20 Beberapa hal selalu tampak seperti taruhan yang pasti. Salah satunya adalah harga perangko tidak akan pernah turun lagi.

-

Pedoman Penghasilan untuk Kelayakan Medicaid di Negara Bagian Washington

Mulai tahun 2014, penduduk berpenghasilan rendah di Negara Bagian Evergreen dapat memenuhi syarat untuk Medicaid melalui Washingtons Health Benefit Exchange. Kelayakan Medicaid Washington didasarkan p

menginvestasikan

-

3 Pelajaran Keuangan yang Saya Syukuri

3 Pelajaran Keuangan yang Saya Syukuri Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Bitcoin dan Cryptocurrency – Naik dan Turun…dan Bangkit?

Bitcoin dan Cryptocurrency – Naik dan Turun…dan Bangkit? Pada tahun lalu, kebangkitan Bitcoin dan cryptocurrency telah menarik investor dan mendorong banyak orang untuk membeli bitcoin. Namun, sekarang, tampaknya semuanya tidak baik di pasar crypto. Ada beb...

-

Bertujuan Tinggi dan Lakukan Segalanya Dalam Kendali Anda untuk Menjadi Diri Terbaik Anda

Bertujuan Tinggi dan Lakukan Segalanya Dalam Kendali Anda untuk Menjadi Diri Terbaik Anda Dunia ini penuh dengan paradoks. Salah satu yang terbesar adalah tradeoff antara memiliki harapan tinggi dan rendah. Ini adalah prasyarat untuk menjadi diri Anda yang terbaik. Di tangan satunya, kit...

-

Tempat Pensiun Timur Laut Terbaik

Tempat Pensiun Timur Laut Terbaik Menemukan tempat terbaik untuk pensiun di timur laut AS membutuhkan beberapa penggalian karena keterjangkauan lebih sering menjadi masalah di sana dibandingkan dengan bagian lain negara itu. Namun, be...