Milenial lebih memilih uang tunai daripada saham — dan itu bisa menghabiskan biaya jutaan

Milenial mengaku cinta uang tunai yang menunjukkan kegelisahan ekonomi mereka, sambil menunjukkan intoleransi risiko yang dapat merugikan mereka saat mereka berhenti bekerja.

Satu dekade lepas dari krisis keuangan paling dahsyat dalam hampir satu abad, Kecenderungan milenial untuk keamanan uang tunai memungkiri kebutuhan mereka untuk menciptakan kekayaan dalam jangka panjang, yang paling baik dilakukan dengan kombinasi saham dan obligasi.

Namun demikian, tentang bagaimana kaum milenial sebenarnya menginvestasikan tabungan pensiun mereka, mereka menerima saham seperti generasi sebelumnya, terlepas dari apa yang mungkin mereka katakan kepada lembaga survei.

Pertanyaan, kemudian, mengapa milenium mengklaim uang tunai adalah aset favorit mereka padahal sebenarnya tidak?

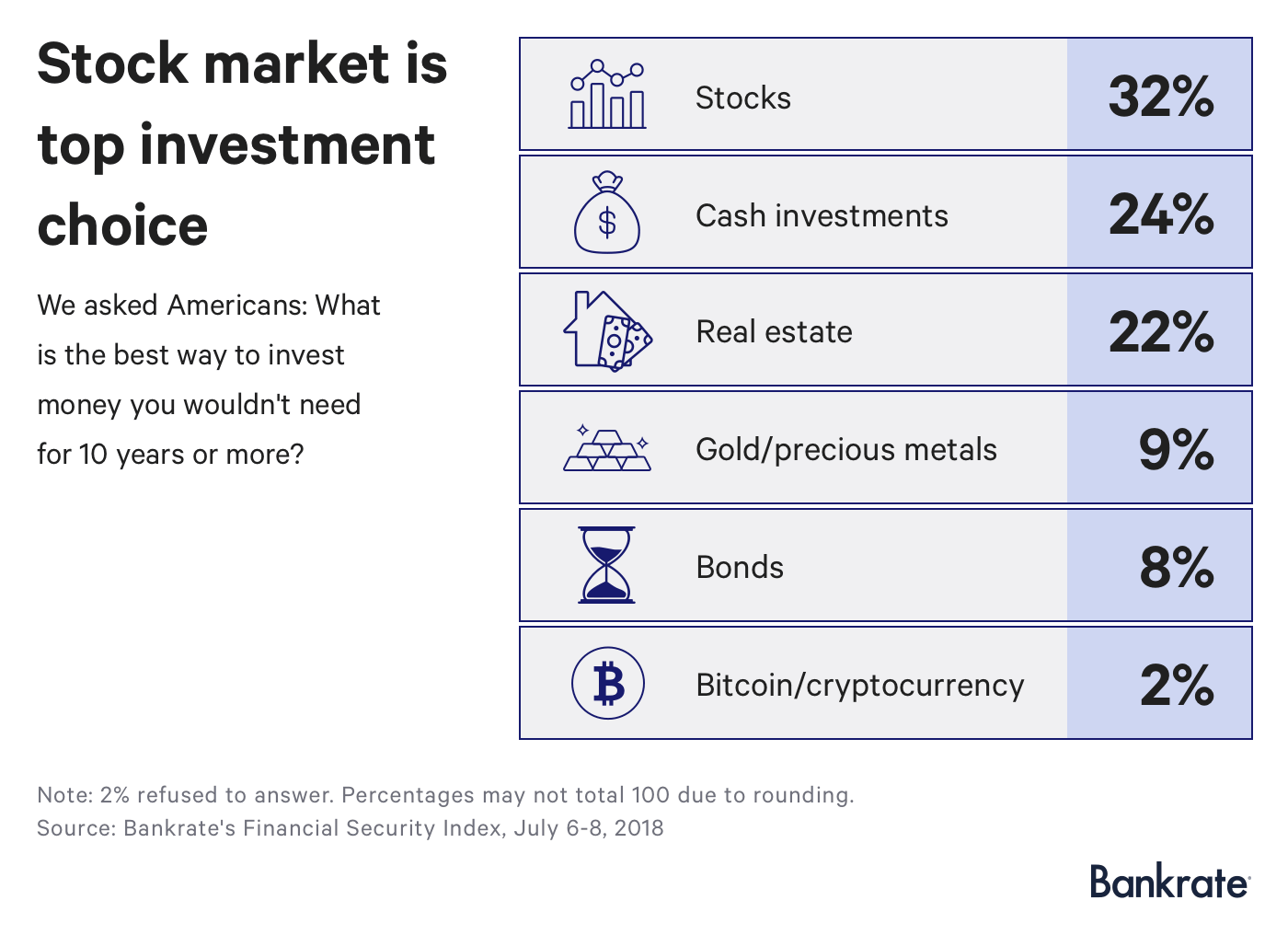

Pasar saham adalah pilihan investasi teratas

Sepertiga orang Amerika (32 persen) mengatakan pasar saham adalah investasi terbaik untuk uang yang tidak mereka perlukan selama satu dekade, menurut survei Bankrate baru, sementara kurang dari seperempat (24 persen) mengatakan uang tunai tanpa risiko adalah pilihan utama mereka.

“Untuk jangka waktu investasi lebih dari 10 tahun, pasar saham adalah investasi yang sepenuhnya tepat, ” kata Greg McBride, CFA, Kepala analis keuangan Bankrate. “Uang tidak, dan terutama jika Anda tidak mencari keuntungan yang paling kompetitif.”

Ini adalah pertama kalinya dalam empat tahun responden tidak menyukai real estat, yang terdaftar 22 persen dalam survei ini. Emas, obligasi dan bitcoin melengkapi enam besar, dengan cryptocurrency hanya menerima 2 persen.

Real estate berada dalam sedikit kemerosotan. Penjualan rumah yang dimiliki sebelumnya turun 2,2 persen di bulan Juni dibandingkan dengan tahun sebelumnya, menurut Asosiasi Realtors Nasional, meskipun ekonomi membaik. Konstruksi rumah baru dan aplikasi hipotek juga turun, karena harga telah naik.

Itu karena rumah telah meningkat pesat.

Harga rata-rata rumah yang ada adalah $276, 000 di bulan Juni, menurut NAR, naik 5,2 persen selama 12 bulan terakhir. Nilai rumah telah meningkat dari tahun ke tahun selama 76 bulan berturut-turut. Sementara itu, hipotek suku bunga tetap rata-rata 30 tahun duduk di 4,68 persen pada 18 Juli, menurut Bankrate, naik dari 4,11 persen tahun lalu.

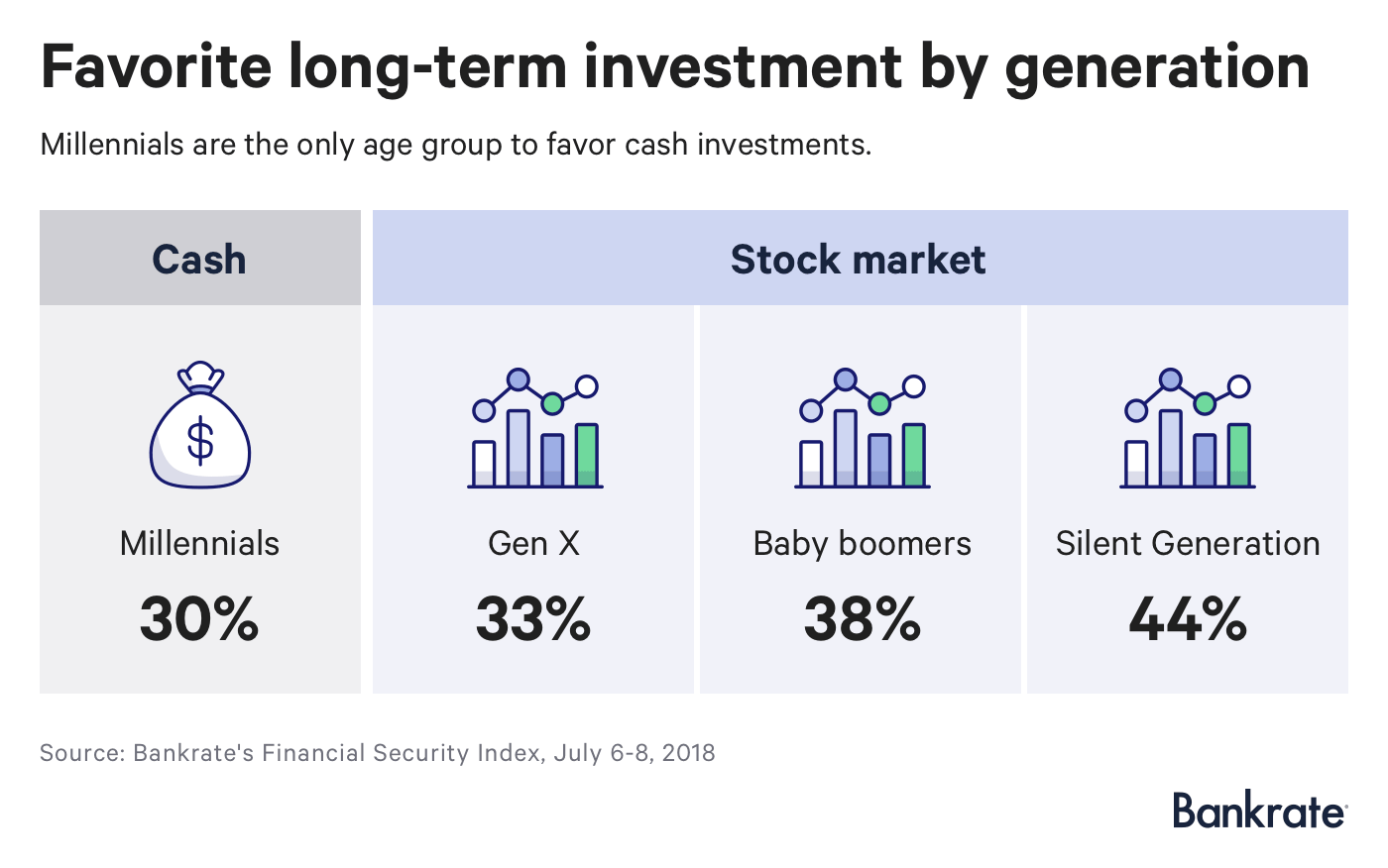

Milenial menyukai uang tunai, semua orang lebih suka saham

Tiga dari 10 milenium mengatakan uang tunai adalah investasi jangka panjang favorit mereka, sementara setiap generasi berturut-turut mengklaim saham – sepertiga dari Gen X, 38 persen baby boomer dan 44 persen Generasi Diam.

Investasi kedua yang paling diinginkan kaum milenial, meskipun, adalah pasar saham, sementara sekitar seperlima dari orang lain memilih uang tunai.

Milenial akan kalah secara spektakuler jika mereka bertindak berdasarkan bias ini. Demi kesederhanaan, mari kita asumsikan Anda seorang pekerja berusia 22 tahun yang berencana pensiun pada usia 67 dan Anda menghemat 10 persen dari $50 Anda, 000 gaji di 401 (k) Anda.

Jika Anda berinvestasi di reksa dana pasar uang yang menghasilkan 2 persen, Anda akan mendapatkan sekitar $359, 000 pada saat Anda pensiun. Jika sebaliknya Anda berkontribusi pada dana perimbangan saham dan obligasi yang menghasilkan 8 persen per tahun (mirip dengan kinerja Vanguard Wellington selama 15 tahun terakhir), Anda akan memiliki $1,9 juta.

Apakah milenial benar-benar membenci saham?

Sementara milenium mungkin menegaskan keengganan saham mereka, kenyataan berkata lain.

Berkat pengenalan pendaftaran otomatis ke dana target-date — yang merupakan reksa dana yang hampir seluruhnya terdiri dari saham ketika Anda masih muda dan kemudian perlahan-lahan beralih ke obligasi seiring bertambahnya usia – milenium memiliki banyak eksposur ke pasar saham .

Tiga perempat dari portofolio pensiun untuk mereka yang berusia 20-an terdiri dari dana saham atau dana target-date, menurut laporan Employment Benefit Research Institute. Sementara itu, mereka yang berusia 30-an memiliki lebih banyak saham daripada mereka yang berusia 40-an, yang memiliki lebih banyak saham daripada mereka yang berusia 50-an, dan seterusnya.

Investasi tunai hanya mencakup 1 persen dari portofolio untuk generasi milenial yang lebih muda dan 2 persen untuk mereka yang berusia 30-an.

Jadi, apa yang sedang terjadi?

Milenial mungkin menyatakan cinta akan uang tunai karena mereka sangat membutuhkannya.

Setengah dari mereka yang berusia 18 hingga 29 tahun mengatakan bahwa mereka lebih baik secara finansial daripada orang tua mereka pada usia yang sama, menurut Federal Reserve, dibandingkan dengan 56 persen dari mereka yang berusia di atas 60 tahun.

Rumah tangga yang dipimpin oleh mereka yang berusia di bawah 35 tahun, menurut Fed, memiliki $2, Penghematan rata-rata 600 pada tahun 2016, atau sekitar seperempat dari total yang disusun oleh Generasi Sunyi.

Milenium menunda memulai sebuah keluarga karena rekor tingkat hutang pinjaman mahasiswa dan biaya perumahan yang tinggi, meninggalkan mereka sedikit margin untuk kesalahan.

Dengan sedikit harapan untuk pensiun yang dinikmati oleh setengah dari mereka yang berusia di atas 60 tahun, 41 persen milenial tidak memiliki tabungan pensiun, dan hanya seperempat yang merasa seolah-olah tabungan mereka berada di jalur yang tepat untuk masa pensiun yang aman.

Mengingat kecemasan itu, Milenial mungkin mengatakan mereka lebih suka uang tunai karena sulit membayangkan memiliki dana yang tidak Anda perlukan dalam satu dekade.

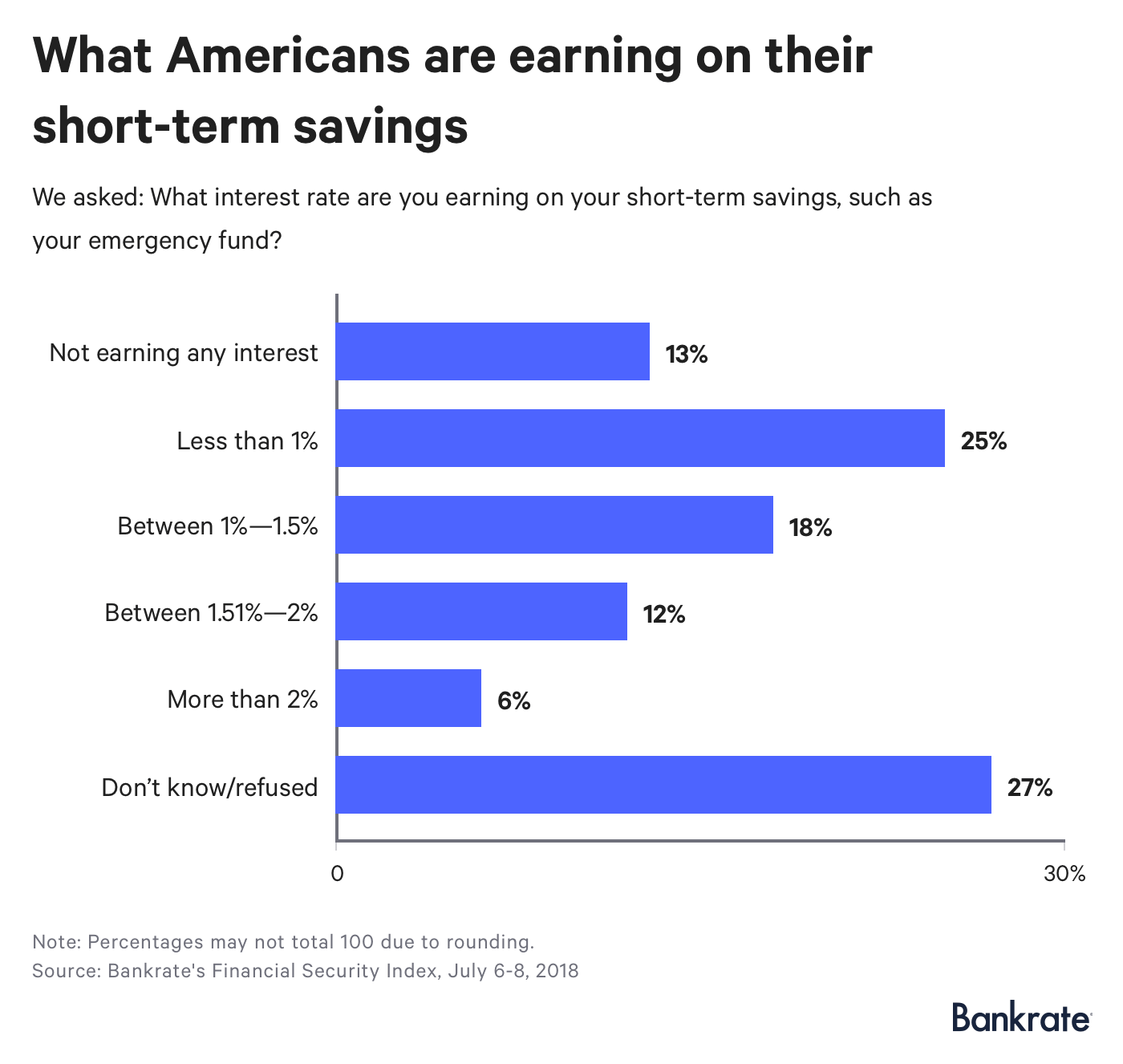

Apa yang orang Amerika dapatkan dari tabungan jangka pendek

Milenial, dan orang Amerika pada umumnya, tidak menghasilkan banyak dengan tabungan apa yang mereka miliki.

Hanya 6 persen responden yang mengatakan bahwa mereka menghasilkan lebih dari 2 persen dari uang tunai mereka, setara dengan batas atas target suku bunga jangka pendek Fed. Lebih dari seperempat tidak tahu apa yang mereka terima, sementara 13 persen lainnya tidak tertarik sama sekali.

Milenial adalah yang paling kecil kemungkinannya untuk menerima lebih dari 1,5 persen, berkat kepemilikan kecil mereka, sementara boomer adalah yang paling mungkin.

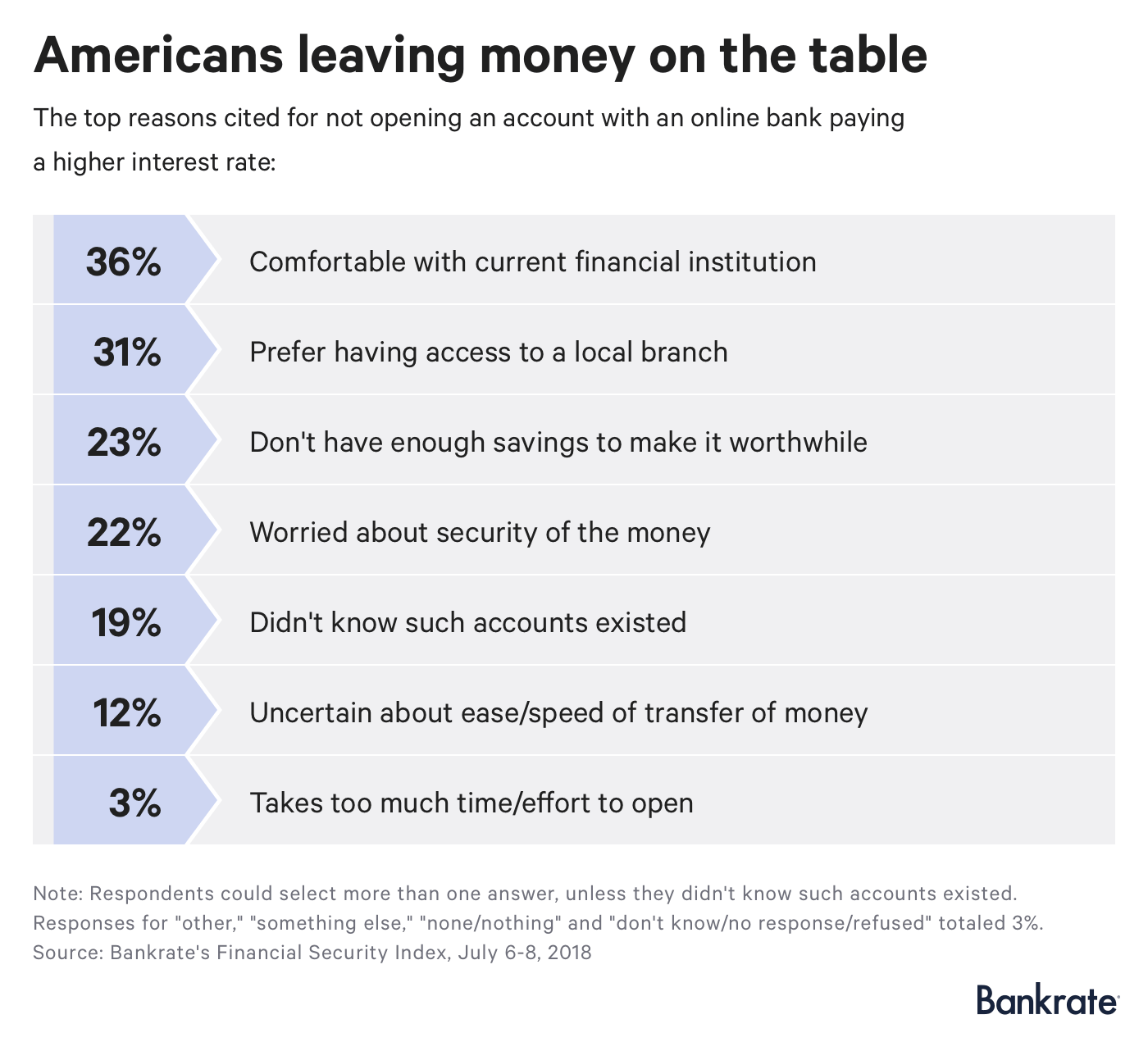

Mengapa orang Amerika tidak mengejar hasil yang lebih tinggi di bank online

Orang Amerika yang mencari hasil yang lebih tinggi hanya perlu berkonsultasi dengan browser internet mereka. Bank daring, per data Bankrate, jauh lebih cepat untuk memberikan hasil yang lebih tinggi kepada konsumen setelah Fed menaikkan suku bunga daripada pakaian bata-dan-mortir tradisional.

Sebagian besar melihat perubahan sebagai tidak sepadan dengan waktu mereka, dengan 36 persen nyaman dengan bank mereka saat ini dan 31 persen lainnya menginginkan akses ke cabang lokal.

Hampir seperlima orang Amerika, meskipun, tidak tahu akun seperti itu ada.

“Penghasilan tertinggi, rekening tabungan bank yang tersedia secara nasional dan rekening deposito pasar uang dapat ditemukan dengan setoran minimum yang sangat rendah, dan dalam beberapa kasus tidak ada setoran minimum sama sekali – membuat akun ini benar-benar tersedia untuk setiap rumah tangga Amerika, kata McBride.

Studi ini dilakukan untuk Bankrate.com oleh GfK Custom Research Amerika Utara pada omnibus online OmniWeb-nya. Sampel terdiri dari 1, 000 wawancara selesai, pembobotan untuk memastikan representasi yang akurat dan dapat diandalkan dari total populasi, 18 tahun ke atas. Kerja lapangan dilakukan pada tanggal 6-8 Juli, 2018. Margin of error total responden adalah +/- 3%.

-

Berapa Nilai Sertifikat Perak 1957?

Berapa Nilai Sertifikat Perak 1957? Kolektor koin dan mata uang kertas harus meletakkan banyak potongan teka-teki saat menentukan nilai saat ini untuk item dalam koleksi mereka. Pada nilai nominal, u

-

Apa itu Pengurutan Proyek?

Urutan proyek mengacu pada evaluasi dan pemilihan proyek modal di mana manajer keuangan memutuskan apakah akan berinvestasi atau tidak dalam proyek masa depan berdasarkan hasil dari satu atau lebih pr

-

8 cara untuk melakukan penarikan bebas penalti dari IRA atau 401(k) Anda

Ketika pengeluaran tak terduga menumpuk dan dana darurat sudah terkuras, di mana Anda bisa mencari uang? Bagi banyak orang, simpanan tabungan terbesar mereka disembunyikan di rekening pensiun yang diu

-

Apa itu Pinjaman KPR Konvensional?

Memiliki real estat itu mahal. Bahkan bagi mereka yang memiliki rekening tabungan yang solid dan gaji yang nyaman, kecil kemungkinannya Anda dapat membeli rumah secara langsung. Itu sebabnya kebanyaka

menginvestasikan

-

Inilah Yang Terjadi pada Akun di Koleksi — Bahkan Saat Anda Membayar

Inilah Yang Terjadi pada Akun di Koleksi — Bahkan Saat Anda Membayar Hidup terjadi. Apapun alasannya, Anda telah tertinggal dalam pembayaran bulanan Anda, melewatkan tanggal jatuh tempo pada kartu kredit Anda, hak Tanggungan, pinjaman mobil, atau tagihan medis. Mungkin...

-

Sewa Melonjak Lebih Dari 10%. 3 Hal yang Dapat Anda Lakukan untuk Mengikuti

Sewa Melonjak Lebih Dari 10%. 3 Hal yang Dapat Anda Lakukan untuk Mengikuti Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Cara Sengketa Transaksi Kartu Debit

Cara Sengketa Transaksi Kartu Debit Kartu debit adalah kemudahan yang luar biasa. Mereka memberi konsumen cara mudah untuk membayar barang dan jasa menggunakan dana dari rekening giro mereka, tapi tanpa menulis cek. Kadang-kadang, Namun...

-

Penipuan Keuangan Terdesentralisasi (DeFi) pada tahun 2021 Naik 600% Selama 2020, Mencapai $10,5 Miliar, Temuan Penelitian

Penipuan Keuangan Terdesentralisasi (DeFi) pada tahun 2021 Naik 600% Selama 2020, Mencapai $10,5 Miliar, Temuan Penelitian Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...