Apa itu VIX?

Chicago Board Options Exchange (CBOE) menciptakan VIX (CBOE Volatility Index) untuk mengukur volatilitas 30 hari yang diharapkan dari pasar saham AS Pasar SahamPasar saham mengacu pada pasar publik yang ada untuk diterbitkan, membeli dan menjual saham yang diperdagangkan di bursa efek atau over-the-counter. Saham, juga dikenal sebagai ekuitas, mewakili kepemilikan fraksional dalam sebuah perusahaan, kadang-kadang disebut "indeks ketakutan". VIX didasarkan pada harga opsi pada Indeks S&P 500 dan dihitung dengan menggabungkan harga tertimbang dari opsi panggilan dan put indeks Opsi:Panggilan dan Puts Opsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu pada harga tertentu. atas berbagai harga strike.

Volatilitas mengukur frekuensi dan besarnya pergerakan harga dari waktu ke waktu. Semakin cepat dan substansial perubahan harga, semakin besar volatilitasnya. Ini dapat diukur dengan nilai historis atau harga masa depan yang diharapkan. Strike Price Harga strike adalah harga di mana pemegang opsi dapat menggunakan opsi untuk membeli atau menjual sekuritas yang mendasarinya, bergantung kepada. VIX adalah ukuran volatilitas masa depan yang diharapkan.

VIX dimaksudkan untuk digunakan sebagai indikator ketidakpastian pasar, yang tercermin dari tingkat volatilitas. Indeks berwawasan ke depan karena berupaya memprediksi variabilitas tindakan harga pasar di masa depan.

Fakta bahwa metrik ini mewakili volatilitas yang diharapkan sangat penting. Ini didasarkan pada premi yang bersedia dibayar investor untuk hak membeli atau menjual saham, daripada menjadi ukuran langsung dari volatilitas. Premi untuk opsi dapat dilihat sebagai mewakili tingkat risiko yang dirasakan di pasar. Semakin besar risikonya, semakin banyak orang yang mau membayar “asuransi” dalam bentuk opsi. Ketika premi pada opsi menurun, begitu juga dengan VIX.

Penggunaan Indeks Volatilitas VIX

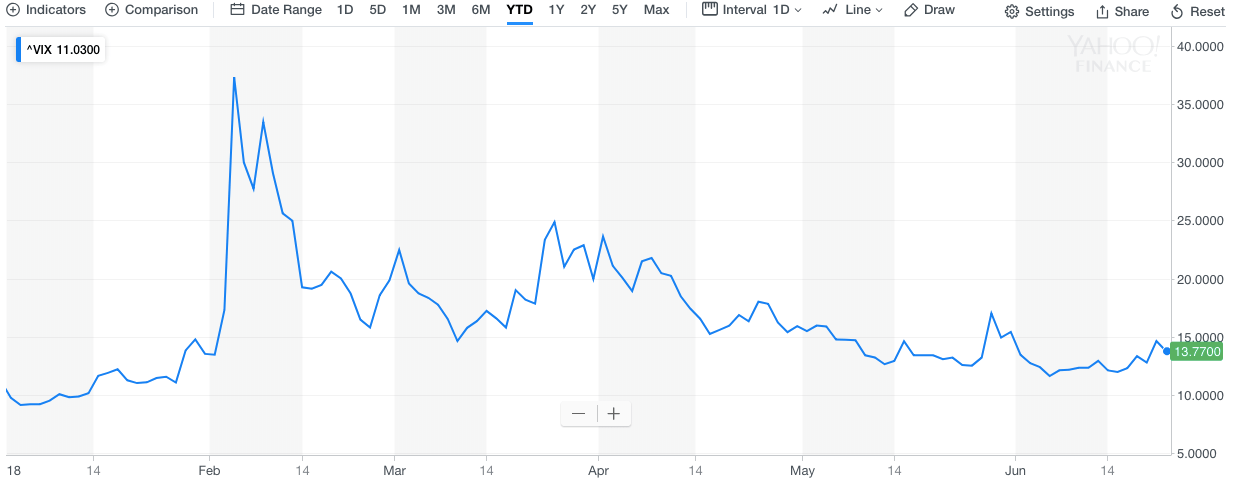

VIX diberikan sebagai persentase, mewakili e rentang gerakan yang diharapkan di atas tahun depan Untuk S&P 500 , di Interval kepercayaan 68% . Pada grafik di atas, indeks volatilitas dikutip pada 13,77%. Ini berarti bahwa perubahan tahunan ke atas atau ke bawah dari S&P 500 diharapkan tidak lebih dari 13,77% dalam tahun depan, dengan kemungkinan 68%.

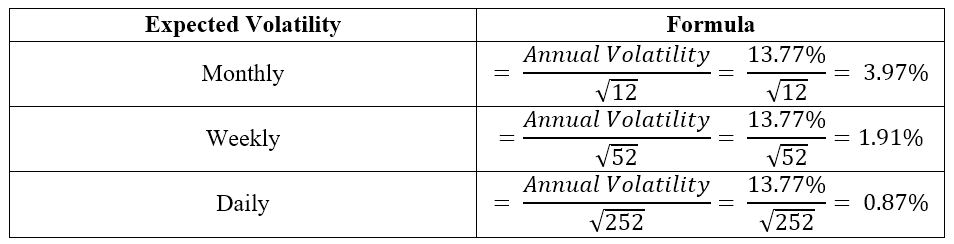

Bulanan, mingguan, atau ekspektasi volatilitas harian dapat dihitung dari ekspektasi volatilitas tahunan. Ada 12 bulan, 52 minggu, atau 252 hari perdagangan dalam setahun. Dengan menggunakan ekspektasi volatilitas tahunan sebesar 13,77% dari atas, perhitungannya adalah sebagai berikut:

VIX yang tinggi menunjukkan volatilitas yang diharapkan tinggi dan angka VIX yang rendah menunjukkan volatilitas yang diharapkan rendah.

Bagaimana Harga Opsi Mencerminkan Volatilitas

Ketika investor mengantisipasi kenaikan besar atau penurunan harga saham, mereka sering melakukan lindung nilai posisi mereka dengan opsi. Mereka yang memiliki call atau put option hanya bersedia menjualnya jika menerima premi yang cukup besar. Peningkatan agregat harga opsi (yang menunjukkan ketidakpastian pasar yang lebih besar dan volatilitas yang diproyeksikan lebih tinggi), akan menaikkan VIX dan, dengan demikian, menunjukkan kepada investor kemungkinan peningkatan volatilitas di pasar.

VIX dianggap sebagai cerminan harga opsi yang andal dan kemungkinan volatilitas di masa depan dalam Indeks S&P 500.

Sejarah VIX

Rata-rata jangka panjang untuk indeks volatilitas VIX adalah 18,47% (per 2018).

Secara historis, a VIX di bawah 20% mencerminkan pasar yang sehat dan relatif berisiko sedang. Namun, jika indeks volatilitas sangat rendah, itu mungkin menyiratkan pandangan bearish dari pasar.

VIX lebih besar dari 20% menandakan meningkatnya ketidakpastian dan ketakutan di pasar dan menyiratkan lingkungan berisiko lebih tinggi. Selama Krisis Keuangan 2008, indeks volatilitas meroket ke level ekstrim di atas 50%. Itu berarti bahwa pedagang opsi mengharapkan harga saham berfluktuasi secara luas, antara kenaikan atau penurunan 50% dalam tahun depan, 68% dari waktu. Pada satu titik selama krisis, indeks mencapai setinggi 85%.

Meskipun tingkat VIX bisa sangat tinggi selama masa krisis, tingkat ekstrim jarang dipertahankan untuk waktu yang lama. Ini karena kondisi pasar membuat pedagang mengambil tindakan untuk mengurangi eksposur risiko mereka (seperti membeli atau menjual opsi). Itu, pada gilirannya, mengurangi tingkat ketakutan dan ketidakpastian di pasar.

Bacaan Terkait

Terima kasih telah membaca penjelasan CFI tentang VIX – “indeks ketakutan”. CFI adalah penyedia resmi dari Global Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus belajar dan memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Panduan Beta di KeuanganBeta Beta (β) dari keamanan investasi (yaitu saham) adalah pengukuran volatilitas pengembalian relatif terhadap seluruh pasar. Ini digunakan sebagai ukuran risiko dan merupakan bagian integral dari Capital Asset Pricing Model (CAPM). Perusahaan dengan beta yang lebih tinggi memiliki risiko yang lebih besar dan juga pengembalian yang diharapkan lebih besar.

- Premi Risiko PasarPremi Risiko PasarPremi risiko pasar adalah pengembalian tambahan yang diharapkan investor dari memegang portofolio pasar berisiko alih-alih aset bebas risiko.

- Momentum InvestingMomentum InvestingMomentum Investing adalah strategi investasi yang ditujukan untuk membeli surat berharga yang telah menunjukkan tren harga naik atau short-selling surat berharga yang

- Rasio SharpeRasio SharpeRasio Sharpe adalah ukuran pengembalian yang disesuaikan dengan risiko, yang membandingkan kelebihan pengembalian investasi dengan standar deviasi pengembaliannya. Rasio Sharpe biasanya digunakan untuk mengukur kinerja suatu investasi dengan menyesuaikan risikonya.

-

Cara Menegosiasikan Penyelesaian Dengan Kartu Discover

Negosiasi penyelesaian kartu kredit bisa sangat menegangkan. Orang-orang berutang karena mereka kehilangan pekerjaan, menghadapi keadaan darurat atau memiliki kebiasaan belanja yang buruk, tetapi pen

-

Transaksi Apa yang Dilaporkan Bank ke IRS?

Seorang bankir dan kliennya. Bank Secrecy Act (BSA) disahkan pada tahun 1970 untuk membantu otoritas federal mengungkap dan mencegah pencucian uang. Undang-undang tersebut mengharuskan bank untuk mel

-

Cara Menghentikan Penarikan Langsung Dari Rekening Bank

Hentikan Penarikan Langsung Dari Rekening Bank Menghentikan penarikan langsung dari rekening bank cukup mudah. pemegang akun, Namun, perlu memberikan waktu yang cukup kepada bank untuk memproses tran

-

Cara Memeriksa Apakah Perusahaan Online Sah

Periksa Apakah Perusahaan Online Sah Tidak ada yang ingin ditipu dan kehilangan uang, tetapi dengan begitu banyak pilihan bisnis online akhir-akhir ini, mungkin sulit untuk mengatakan siapa yang meng

menginvestasikan

-

Hibah Relokasi Antar Negara Bagian untuk Rumah Tangga Berpenghasilan Rendah

Hibah Relokasi Antar Negara Bagian untuk Rumah Tangga Berpenghasilan Rendah Hibah relokasi dapat membantu dengan biaya pindah untuk keluarga di rumah sewaan. Kadang-kadang, sebuah keluarga harus pindah dari rumah sewaan mereka. Pemilik dapat memutuskan untuk mengubah gedung ...

-

Apa itu Obligasi Terkait-Indeks?

Apa itu Obligasi Terkait-Indeks? Sebuah obligasi indeks-linked digunakan untuk melindungi pendapatan yang diperoleh oleh investor obligasi terhadap inflasiInflasiInflasi adalah konsep ekonomi yang mengacu pada kenaikan tingkat harga ...

-

Cara Mengetahui Berapa Nilai Saham Anda

Cara Mengetahui Berapa Nilai Saham Anda Sertifikat saham Jika Anda memiliki akun investasi tempat Anda menyimpan uang, Anda mungkin bertanya-tanya berapa banyak investasi Anda telah tumbuh. Tidak peduli saham apa yang Anda investasikan, An...

-

Pembaruan Cek Stimulus:Warga Negara Bagian Ini Harus Perhatikan Setoran Minggu Ini

Pembaruan Cek Stimulus:Warga Negara Bagian Ini Harus Perhatikan Setoran Minggu Ini Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...