Apa Kriteria Keselamatan-pertama Roy?

Kriteria keselamatan pertama Roy adalah manajemen risikoManajemen RisikoManajemen risiko mencakup identifikasi, analisis, dan respons terhadap faktor risiko yang menjadi bagian dari kehidupan bisnis. Biasanya dilakukan dengan teknik yang digunakan oleh investor untuk membandingkan dan memilih portofolio berdasarkan kriteria bahwa kemungkinan pengembalian portofolio turun di bawah tingkat pengembalian ambang batas berkurang.

Dalam kriteria keselamatan pertama Roy, portofolio optimal adalah portofolio yang meminimalkan kemungkinan pengembalian portofolio jatuh di bawah tingkat pengembalian ambang batas. Portofolio dengan kriteria keselamatan-pertama Roy tertinggi memiliki probabilitas terendah dari portofolio menghasilkan pengembalian yang lebih rendah dari tingkat pengembalian ambang batas.

Ringkasan:

- Kriteria keselamatan-pertama Roy digunakan oleh investor untuk memilih portofolio berdasarkan kriteria bahwa probabilitas pengembalian portofolio turun di bawah tingkat ambang batas berkurang.

- Nilai yang diberikan oleh kriteria keselamatan-pertama Roy menunjukkan jumlah standar deviasi di bawah rata-rata.

- Rumus untuk kriteria keselamatan pertama Roy adalah [E(R P ) - R L ] / P

Formula untuk Kriteria Keselamatan-pertama Roy

Di mana:

- E(Rp) adalah pengembalian portofolio yang diharapkan;

- R L adalah tingkat pengembalian ambang batas (pengembalian minimum yang dapat diterima); dan

- σ P adalah simpangan baku, atau risiko, dari portofolio.

Perhatikan bahwa rumus untuk kriteria keselamatan pertama Roy mengasumsikan bahwa pengembalian portofolio terdistribusi secara normal.

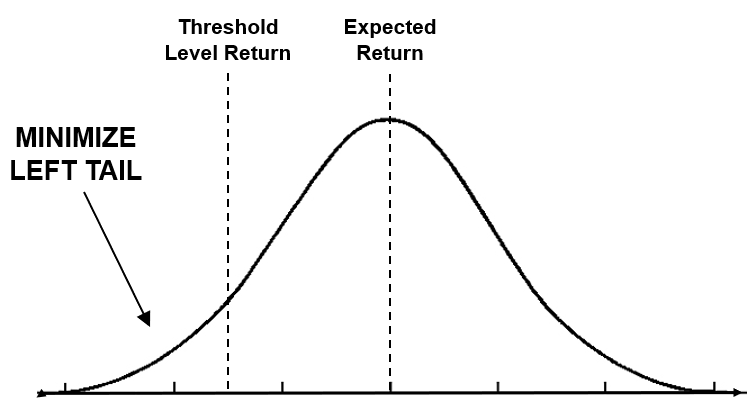

Representasi Visual dari Roy's Safety-first Criterion

Di mana:

- Pengembalian yang Diharapkan adalah E(Rp); dan

- Pengembalian Level Ambang Batas adalah R L .

Tujuan dari kriteria keselamatan-pertama Roy adalah untuk meminimalkan ekor kiri. Area di sebelah kiri tingkat pengembalian ambang batas adalah probabilitas portofolio menghasilkan pengembalian kurang dari ambang batas.

Nilai yang diberikan oleh kriteria keselamatan-pertama Roy menunjukkan jumlah standar deviasi di bawah rata-rata. Sebagai contoh, nilai 1 menunjukkan satu standar deviasiStandar DeviasiDari sudut pandang statistik, simpangan baku suatu kumpulan data adalah ukuran besarnya penyimpangan antara nilai-nilai pengamatan yang terdapat di bawah rata-rata. Karena itu, semakin tinggi nilai kriteria, semakin kecil ekor kiri dan semakin rendah kemungkinan portofolio menghasilkan pengembalian kurang dari ambang batas.

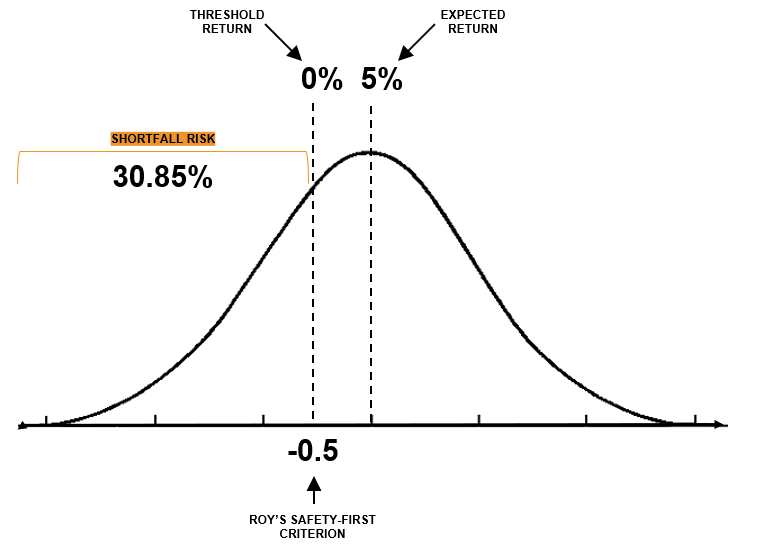

Risiko Kekurangan dan Kriteria Keselamatan-pertama Roy

Risiko kekurangan dan kriteria keselamatan pertama Roy berjalan beriringan. Risiko shortfall adalah probabilitas menghasilkan pengembalian yang lebih rendah dari tingkat pengembalian ambang batas. Dengan kata lain, shortfall risk adalah area di sebelah kiri dari threshold level return pada grafik distribusi normal. Penting untuk dicatat bahwa:

NS lebih tinggi kriteria keselamatan pertama, NS lebih rendah risiko kekurangan.

NS lebih rendah kriteria keselamatan pertama, NS lebih tinggi risiko kekurangan.

Risiko kekurangan dapat dihitung melalui tabel-z untuk nilai negatif. Di bawah, kami akan melakukan contoh yang komprehensif.

Sebagai contoh, pertimbangkan portofolio dengan pengembalian yang diharapkan 5%, simpangan baku 10%, dan tingkat pengembalian ambang 0%. Apa kriteria keselamatan-pertama Roy dan risiko kekurangan dengan asumsi bahwa portofolio terdistribusi normal?

Kriteria keselamatan pertama Roy dihitung sebagai (5% – 0%) / 10% = 0,5 .

Diilustrasikan di atas, pengembalian yang diharapkan adalah 5%, ambang batas pengembalian adalah 0%, dan kriteria keselamatan-pertama Roy menghasilkan 0,5, yaitu 0,5 standar deviasi di bawah pengembalian yang diharapkan. Shortfall risk adalah area di bawah kurva yang dimulai dari sebelah kiri threshold return. Menggunakan tabel-z untuk nilai negatif, -0,5 sesuai dengan skor-z 0,3085 atau 30,85% .

Contoh Kriteria Keselamatan-pertama Roy

Pertimbangkan tiga portofolio dengan profil pengembalian dan risiko yang disediakan di bawah ini. Asumsikan bahwa investor ingin meminimalkan kemungkinan pengembalian portofolio kurang dari 0%. Dengan kata lain, pengembalian minimum yang dapat diterima investor adalah 0%. Berdasarkan kriteria keselamatan pertama Roy, portofolio mana yang harus diinvestasikan oleh investor?

Kriteria keselamatan pertama Roy untuk Portofolio A dihitung sebagai (5% – 0%) / 5% = 1 .

Kriteria keselamatan pertama Roy untuk Portofolio B dihitung sebagai (10% – 0%) / 12% = 0.83 .

Kriteria keselamatan pertama Roy untuk Portofolio C dihitung sebagai (15% – 0%) / 20% = 0 . 75 .

Berdasarkan kriteria keselamatan pertama Roy, rasio dengan kriteria keselamatan-pertama terbesar memiliki probabilitas terendah untuk mendapatkan pengembalian kurang dari 0%. Dalam contoh kita, itu akan Portofolio A .

Bacaan Terkait

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)™Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya tambahan di bawah ini:

- Basis RiskBasis RiskBasis risk adalah risiko bahwa harga futures mungkin tidak bergerak secara normal, korelasi yang stabil dengan harga aset dasar, sehingga meniadakan efektivitas strategi lindung nilai dalam meminimalkan eksposur trader terhadap potensi kerugian. Risiko dasar diterima dalam upaya untuk melindungi risiko harga.

- Berinvestasi:Panduan untuk PemulaInvestasi:Panduan untuk Pemula Panduan Berinvestasi untuk Pemula dari CFI akan mengajarkan Anda dasar-dasar berinvestasi dan cara memulai. Pelajari tentang berbagai strategi dan teknik untuk berdagang

- Tingkat Pengembalian Tingkat Pengembalian Tingkat Pengembalian (ROR) adalah keuntungan atau kerugian dari suatu investasi selama suatu periode waktu yang dibandingkan dengan biaya awal investasi yang dinyatakan dalam persentase. Panduan ini mengajarkan formula yang paling umum

- Aturan Probabilitas Total Aturan Probabilitas Total Aturan Probabilitas Total (juga dikenal sebagai hukum probabilitas total) adalah aturan dasar dalam statistik yang berkaitan dengan kondisional dan marginal

-

Bagaimana Mendapatkan Bantuan Dengan Membayar Sewa

Untuk mendapatkan perumahan sewa yang terjangkau atau mempertahankan sewa Anda selama masa-masa sulit, hubungi agen yang menawarkan bantuan langsung kepada penyewa. Badan amal swasta dapat membantu wa

-

Tips Membeli Mobil – 8 Cara Mendapatkan Penawaran Hebat untuk Mobil Anda Selanjutnya

Saya dan istri saya mencari kendaraan yang lebih ramah keluarga. Saat ini kami mengendarai Honda Accord 2 pintu dan Mazda 3 4 pintu. Mazda 3 saat ini adalah mobil keluarga kami, tapi ini mobil kompak,

-

Apa itu Penurunan Niat Baik?

Goodwill diperoleh dan dicatat di pembukuan ketika suatu entitas membeli entitas lain lebih dari nilai pasar wajar asetnya. Sesuai standar akuntansi, goodwill dicatat sebagai aset tidak berwujud dan d

-

Berapa lama waktu yang dibutuhkan untuk menghapus cek?

Rata-rata, dibutuhkan dua hingga lima hari kerja untuk menyelesaikan cek. Hari kerja umumnya dianggap setiap hari kerja, Senin sampai Jumat, itu bukan hari libur bank. Untuk sebagian besar pemeriksaan

menginvestasikan

-

3 Biaya Pertukaran Crypto yang Harus Diwaspadai

3 Biaya Pertukaran Crypto yang Harus Diwaspadai Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Bagaimana menjadi tuan tanah - atau mendapatkan lisensi tuan tanah

Bagaimana menjadi tuan tanah - atau mendapatkan lisensi tuan tanah Anda mungkin harus melewati beberapa rintangan jika ingin menjadi tuan tanah, hingga dan termasuk memperoleh lisensi dari yurisdiksi lokal Anda. Ini mungkin mengharuskan Anda untuk memeriksakan proper...

-

Bagaimana menghubungi setiap biro kredit utama

Bagaimana menghubungi setiap biro kredit utama Jika Anda memiliki masalah atau pertanyaan tentang laporan kredit Anda, Anda harus tahu cara menghubungi biro kredit. Meskipun ada banyak agen pelaporan kredit yang berbeda, Ekuifaks, Experian dan T...

-

Apa yang Dicakup oleh Obligasi Rayap?

Apa yang Dicakup oleh Obligasi Rayap? Rayap yang merayap bisa bekerja keras mengunyah bagian-bagian kayu di rumah Anda. Serangga ini bahkan bisa terbang, terutama di musim semi ketika mereka berkerumun. Dan jika Anda tinggal di tempat yan...